הפערים בין קרנות המניות נחשפו במאי

למרות הירידות שספגו שוקי המניות במאי, קרנות המניות הקטנות והבינוניות עדיין מציגות השנה תשואות חיוביות

שוקי המניות בישראל ובעולם נחתכו בחדות בחודש מאי ומחקו את מרבית העלייה שהשיגו מתחילת השנה. עם זאת, שוקי המניות לא מתנהגים כמקשה אחת - ישנם מדדי מניות שירדו יותר וכאלה שירדו פחות. במהלך חודש דרמטי כזה ניתן לבחון אילו קרנות נאמנות היו בעלות חשיפה גבוהה מאחרות למניות, ואילו קרנות היו חשופות למניות שסבלו מהירידות החדות ביותר, בדגש על ענף התקשורת.

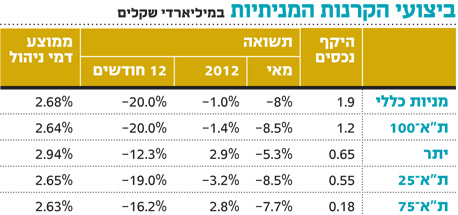

ראשית, למספרים: בסיכום חודש מאי ירד מדד ת"א־25 בכ־8.5%, מדד ת"א־75 נפל בכ־7.5% ואילו מדד ת"א־100 איבד כ־8%. בביצועי הקרנות הנאמנות נפתחו פערים, חלקם משמעותיים: קרנות מניות ת"א־25 ללא קרנות אגרסיביות וממונפות ירדו במאי בשיעור ממוצע זהה לירידת המדד, כ־8.5%, כאשר טווח הירידות בקרנות נע בין כ־3.9% ל־10.7%. קרנות מניות ת"א־100 ירדו במאי בשיעור ממוצע של כ־8.5%, מעט יותר מהירידה במדד עצמו, ובטווח ירידות רחב של כ־5.1%–11.8%. בקבוצת קרנות מניות היתר נמצאו הפערים הגדולים ביותר, מירידה של כ־2.6% בלבד ועד לירידה של כ־10.9%.

יש תשואות חיוביות

פערים משמעותיים כאלה, בחודש אחד בלבד, יכולים להכריע בסיום השנה האם המשקיע יקבל תשואה חיובית, ובאיזה גובה - ומכאן החשיבות הרבה של בחירת קרנות סלקטיבית ושל פיזור על פני יותר מקרן אחת. כך למשל, ניתן למצוא בקבוצת קרנות מניות כללי לא פחות מ־16 קרנות מתוך 45 פעילות, שהשיגו תשואה חיובית מתחילת השנה, גם לאחר מאי, בשיעור של עד כ־12%. גם בקרנות ת"א־100 ניתן למצוא קרנות שהשיגו תשואה חיובית של עד כ־5%, וזאת אף שמדד ת"א־100 עלה מתחילת השנה ועד סוף מאי ב־0.3%.

עם זאת, בטווחי השקעה ארוכים יותר ניתן לראות כי קרנות הנאמנות האקטיביות מתקשות להכות את מדדי המניות המקבילים: קרנות מניות ת"א־25 ות"א־100 מפגרות בכל תקופת זמן אחר המדדים, ואילו קרנות ת"א־75 מפגרות אחר המדדים בטווח הקצר ומכות אותם בטווח הזמן הארוך. קרנות מניות כללי מכות את המדדים בטווח הקצר (מאי 2012) והבינוני־ארוך (36 חודשים). מן הצד השני, קרנות מניות היתר היכו בכל תקופת זמן את מדד ת"א יתר מאגר.

הסיבה המרכזית לפיגור של רוב הקטגוריות נעוצה בדמי הניהול הגבוהים שלהן, שעומדים על שיעור ממוצע של כ־2.7%.

לא בהכרח תנודתיות

לעומת זאת, התפיסה שקרנות נאמנות יותר תנודתיות מהמדד עצמו בהחלט לא תמיד נכונה: בעוד שסטיית התקן של מדד ת"א־100 עמדה בשנה האחרונה על כ־22.5%, הרי שסטיית התקן של הקרנות המקבילות היתה דומה, כ־22.6%, ואילו קרנות ת"א־75 מציגות סטיית תקן נמוכה יותר של כ־21.8% לעומת כ־23.1% במדד המקביל. הפער הגבוה ביותר הוא בקרנות ת"א־25, שם סטיית התקן היא כ־21.7% לעומת כ־24% במדד עצמו.

אנו ממשיכים להעריך כי למשקיעים לטווח הבינוני־ארוך של לפחות שלוש שנים יש הזדמנויות מעניינות, היכולות להוות נקודת כניסה נוחה גם אם תימשך התנודתיות הגבוהה.

המלצתנו היא להשקיע כ־40%–50% מהתיק המנייתי בחו"ל. בישראל יש לחלק את ההשקעה בין קרנות ת"א־100 (50%), קרנות מניות כללי (20%), וקרנות ת"א־75 ויתר (30%). מתוך החלק בתיק שהוקצה למניות, החשיפה בפועל צריכה לעמוד כיום בחלק העליון על כ־85%–90%.

השורה התחתונה: הפערים הגבוהים בין ביצועי קרנות המניות מתחילת השנה מדגישים את הצורך בבחירה סלקטיבית של קרנות ושל פיזור ההשקעה בכמה קרנות.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה