בזכות ההשגחה: קרנות הנאמנות הכשרות היכו השנה את המסורתיות

20 קרנות הנאמנות, הפועלות תחת הכשר הלכתי ומנהלות יחד 1.4 מיליארד שקל, הניבו תשואות גבוהות יותר מהקרנות המסורתיות בשנה האחרונה

תעשיית הקרנות הכשרות התפתחה בשנים האחרונות עם ההבנה כי משקיעים פוטנציאליים רבים מהמגזרים החרדי והדתי תרים אחר פתרונות הלכתיים בנושאי השקעות. בראשית הדרך קיבלו חלק מבתי ההשקעות היתר עיסקא בנושא ריבית ולאחר מכן אף הכשירו חלק ממסלולי ההשקעה של קופות הגמל, קרנות ההשתלמות וקרנות הפנסיה. וכך, כיום קיימות יותר מ־20 קרנות בעלות הכשר הלכתי, המנהלות נכסים בהיקף של 1.4 מיליארד שקל.

כיום ניתן למצוא שני הכשרים בולטים: הראשון הוא של ועד הפיקוח ההלכתי להשקעות ופיננסים של בד"ץ העדה החרדית ירושלים, והשני הוא של הרב הגאון אריה דביר, ראש מכון כלכלה על פי ההלכה. בשני המקרים בודקים ומכשירים את הקרן בנושאי איסור ריבית, חילול שבת, חמץ בפסח וכל איסור תורה שדורש אישור הלכתי מפוקח. מטבע הדברים, כאשר מדובר במניות ובאג"ח קונצרניות הנסחרות בישראל, יש לדקדק בעמידתן באיסורי ההלכה. נושא הכשרות הגיע גם לפתחה של תעשיית קרנות הנאמנות המקומית, שם ניתן למצוא כיום יותר מ־20 קרנות נאמנות בעלות הכשר הלכתי, המנהלות נכסים בהיקף של כ־1.4 מיליארד שקל.

חשיפה גבוהה יותר לאג"ח ממשלתיות

חלק לא מבוטל מהמשקיעים בקרנות הכשרות בוחר אותן בזכות ההכשר שלהן, ולאו דווקא בזכות מדיניות ההשקעה וביצועיהן. עם זאת, רוב הקרנות הכשרות נתפסות, ובצדק, כסולידיות, בשל המגבלות הקיימות עליהן ברכישת מניות ואג"ח של חברות, ונטייתן הטבעית להיות בחשיפה גבוהה יותר לאג"ח ממשלתיות, שם מראש לא קיימת בעיה הלכתית בהשקעה.

הקרנות הכשרות צלחו את השנה החולפת בצורה יפה, ובכלל זה גם את המשבר הפיננסי העולמי, וזאת בהתאם לרמת הסיכון הנמוכה יותר שמאפיינת אותן לרוב. לנוכח מספרן המועט של קרנות כשרות הפעילות כיום בישראל, ביחס להיצע הכולל הגדול ולפעמיים אף המופרז של קרנות נאמנות "רגילות" ללא הכשר, קשה לתת תוקף אמיתי להשוואה, אך ניתן להניח כי גם אם מספרן היה גבוה יותר, התוצאות היו דומות לממצאים הקיימים כיום.

בטווח הארוך, לא נהנו מעליית המניות

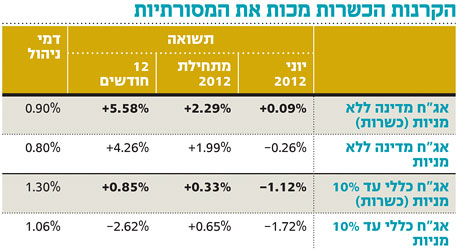

ב־12 החודשים החולפים רשמו קרנות נאמנות בטגוריית אג"ח כללי 10/90 מסוג הקרנות הכשרות עלייה של כ־0.9%, לעומת ירידה של כ־2.6% באותה קבוצת קרנות ללא הכשר הלכתי. אולם, מנגד, כאשר עורכים בדיקה ל־36 החודשים החולפים רואים כי הקרנות הכשרות בקבוצה זו רשמו עלייה קלה של כ־0.9% לעומת עלייה גבוהה בהרבה, בשיעור של כ־7.5%, בקרנות הלא כשרות. למעשה, התשובה לכך ברורה: ב־36 החודשים האחרונים היתה ידן של המניות ושל האג"ח הקונצרניות על העליונה, לעומת האג"ח הממשלתיות.

המגמה זהה בקבוצת קרנות אג"ח מדינה כללי ללא מניות: הקרנות הכשרות רשמו תשואה חיובית של כ־2.3% במחצית הראשונה של השנה, בעוד שהקרנות הלא כשרות רשמו תשואה של כ־2%, וגם ב־12 החודשים החולפים הן רשמו תשואה עודפת לאחר עלייה של כ־5.6% לעומת עלייה מתונה יותר של כ־4.3% בקרנות הלא כשרות. אולם, כשבודקים לטווח ארוך יותר של 36 חודשים התמונה מתהפכת שוב, עם תשואת יתר לקרנות הלא כשרות (9.1%), לעומת הקרנות הכשרות (7.5%).

במקרה של הקרנות הגמישות מצליחות הקרנות הכשרות להכות את מקבילותיהן הלא כשרות בכל טווח זמן השקעה: ב־12 החודשים החולפים הן רשמו ירידה של כ־2.7%, לעומת ירידה של כ־3.1% בקטגוריה ואילו ב־36 החודשים החולפים רשמו הקרנות הגמישות הכשרות עלייה של כ־2.9% לעומת עלייה של כ־0.8% בקרנות הגמישות הלא כשרות.

בכל המקרים שבדקנו נמצאו סטיות תקן נמוכות יותר בקרנות הכשרות מאלו של הלא כשרות: בקרנות אג"ח מדינה כללי ללא מניות (1.95% בכשרות לעומת 2.1% בלא כשרות), בקרנות אג"ח כללי 10/90 (4.8% מול 5.8%) ובקרנות הגמישות (15.6% מול 18.1%).

ככלל, המודעות של הציבור החרדי לנושאי כלכלה ושוק ההון גדלה מאוד בשנים האחרונות. זהו חלק מהשינוי שעוברת החברה החרדית בכל הקשור לנושאי תעסוקה וחברה. ביטוי לכך ניתן בין היתר בהשתלבותם ההולכות וגדלה של יותר ויותר חרדים בעבודה בבתי השקעות.

התחזית שלנו במיטב היא כי שוק קרנות הנאמנות הכשרות רק יתרחב ויתפתח במהלך השנים הקרובות, כאשר ציבור גדול של משקיעים מהמגזר החרדי יכנס למעגל ההשקעות תוך שחסמים רבים, בדמות הכשר איסורי ריבית, מוסרים אט אט, כשבצד השני מנהלי הקרנות מבינים היטב את הפוטנציאל הגלום במגזר זה.

השורה התחתונה: הקרנות הכשרות צלחו את השנה החולפת בצורה יפה ובכלל זה גם את המשבר העולמי, וזאת בהתאם לרמת הסיכון הנמוכה יותר שמאפיינת אותן על פי רוב.צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים במיטב

לא התפרסמו תגובות לכתיבת תגובה