צילום: מיקי אלון

צילום: מיקי אלון

על כל שאלה תשובה: האג"ח הממשלתיות - הקלף המנצח של השנה

האג"ח הממשלתיות רשמו בשנה האחרונה עליות שערים חדות של עד 10%, אף שהממשלה מעלה מסים ומשרד האוצר טוען שחסר לו כסף. מה הסיבות לזינוק והאם הוא צפוי להימשך? (הילה, רעננה)

06.08.2012, 07:22 | יניב רחימי

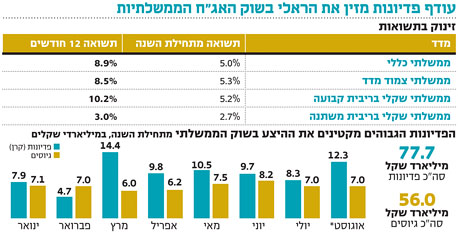

השוק הממשלתי אכן נראה כעת הסיפור החם של 2012: מתחילת השנה עלו האג"ח הממשלתיות בכ־5%, ומסתמן שלנוכח התנודתיות בשוק הקונצרני וההפסדים באפיק המנייתי, מדובר בקלף המנצח של השנה. עליות השערים החדות באפיק, אף שהפתיעו גם את האופטימיים שבמשקיעים, לא הופיעו "יש מאין" ונבעו מכמה גורמים.

מהם הגורמים שתמכו בעליות? עודף פדיונות: שפע של פרמטרים משפיעים על מחירי האג"ח, אולם המשמעותי שבהם הוא כוחות השוק, המונעים מהיצע וביקוש. מתחילת השנה נרשמה ירידה בהיצע האג"ח הממשלתיות, כאשר עד סוף אוגוסט צפוי סך הפדיונות להיות גבוה מסך הגיוסים בכ־22 מיליארד שקל, כך עולה מנתוני היחידה לניהול החוב הממשלתי במשרד האוצר. באופן טבעי, משקיעים המעוניינים לשמור על תמהיל האג"ח הממשלתיות בתיק ההשקעות, רואים לנגד עיניהם "מלאי" מצומצם יותר, דבר שתורם לעליית המחירים. אג"ח ממשלת ארה"ב: אג"ח ממשלת ישראל לא נסחרות בוואקום ומושפעות במידה רבה מהמתרחש מעבר לים. התשואה לפדיון של האג"ח הישראליות נגזרת, בין היתר, מזו של אג"ח ממשלת ארה"ב. ככלל, קיים פער מסוים בתשואות בין שתי המדינות, המבטא את הסיכון היחסי שלהן. פרמיית הסיכון של ישראל לא השתנתה באופן מהותי בשנה האחרונה, אלא שהתשואות לפדיון של אג"ח ממשלת ארה"ב ירדו בצורה חדה. כפועל יוצא מכך, עלתה האטרקטיביות היחסית של האג"ח הישראליות.

לסיכום, נראה שלמרבה הצער, המשקיעים שמצפים שחגיגת האג"ח הממשלתיות תימשך עלולים להתאכזב.

לשאלות: hashura@calcalist.co.il

2 תגובות לכתיבת תגובה