צילום: סי די בנק

צילום: סי די בנק

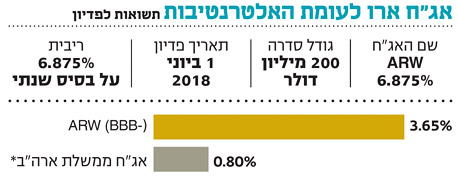

אג"ח עולמית: להשקיע בראש החץ

ענקית הרכיבים האלקטרוניים ארו אלקטרוניקס מציעה אג"ח דולרית בתשואה לפדיון של 3.65%

כחלק מפעילותה כסיטונאית מסתפקת החברה בשולי רווחיות תפעולית נמוכים הנעים בין 2% ל־4% בממוצע בשנים האחרונות. תזרים המזומנים שלה נמוך יחסית בתקופות צמיחה וגבוה בתקופות של האטה, כתוצאה משינויים בהון החוזר ובעיקר בסעיף המלאי, כשהיתרון לגודל מאפשר לה לבצע שינויים מהירים בסעיפים אלה.

רכישת מתחרות

הכנסות החברה במחצית הראשונה של 2012 התכווצו ב־7% לעומת התקופה המקבילה על 10 מיליארד דולר, עקב ההאטה באירופה ושערי החליפין. הרווח התפעולי נשחק אף הוא בתקופה זו ועמד על 376 מיליון דולר. עם זאת, התזרים מפעילות תפעולית היה גבוה ועמד על כ־311 מיליון דולר עקב שיפור בהון החוזר.

לחברה רמת חוב סבירה ויחסים פיננסיים טובים:החוב שלה עומד על כ־2 מיליארד דולר, ורובו לטווח ארוך, כאשר כנגד חוב זה מחזיקה החברה קופת מזומנים של כ־325 מיליון דולר (רובם, אגב, מוחזקים מחוץ לארה"ב), ובנוסף קו אשראי חתום בסך של 1.2 מיליארד דולר העומד לרשותה בעת הצורך.

יחס החוב נטו להון העצמי עומד על 0.44, ויחס החוב נטו ל־EBITDA עומד על 1.8. תזרים המזומנים מפעילות שוטפת עמד בחמש השנים האחרונות על יותר מ־2.6 מיליארד דולר במצטבר.

החברה אינה מחלקת דיבידנד ומבצעת רכישה חוזרת של מניות באופן מינורי, ולכן השימוש העיקרי במזומנים מופנה לצמיחה באמצעות רכישת חברות מתחרות והשקעה ברכוש קבוע. תזרים מכובד זה מאפשר גם את כיסוי עלויות המימון בשנים הקרובות, הנעות סביב 300 מיליון דולר לשנה.

חסמי כניסה נמוכים

בין הסיכונים העיקריים ניתן לציין את רמת התחרותיות הגבוהה בתחום הסיטונאות והפצת הרכיבים, שחסמי הכניסה שלו נמוכים יחסית. במהלך השנים האחרונות יש לחץ כבד על מחירי המכירה מצד לקוחות הענק של ארו, דבר הבא לידי ביטוי בהתכווצות שולי הרווחיות התפעוליים מ־5%–7% בשנות התשעים ל־2%–4% בעשור האחרון, וזאת אף על פי שהחברה יותר מהכפילה את הכנסותיה בעשור האחרון. סיכונים נוספים הם המחזוריות העסקית של התחום והחשיפה הגבוהה יחסית של החברה לאירופה.

לסיכום, מדובר בחברה המנוהלת היטב, הנהנית מיתרון לגודל ושהציגה תוצאות טובות מאוד בעשור האחרון. המאזן שלה חזק עם רמת מינוף סבירה, לצד תזרים מזומנים תנודתי אך חיובי לאורך כל העשור האחרון. אג"ח החברה בעלת מח"מ של 5 שנים, מדורגת -BBB ונסחרת במרווח של 2.85% על אג"ח ממשלת ארה"ב במח"מ זהה. מרווח זה מצדיק השקעה, במיוחד בסביבת הריבית האפסית הנוכחית.

הכותב הוא מנהל מחלקת המחקר של יובנק

השורה התחתונה:

לארו אלקטרוניקס מאזן חזק ורמת מינוף סבירה, לצד תזרים מזומנים חיובי בעשור האחרון. האג"ח לחמש שנים נסחרת במרווח של 2.85% על אג"ח ארה"ב, ומהווה אלטרנטיבה ראויה בסביבת הריבית האפסית.

לא התפרסמו תגובות לכתיבת תגובה