צילום: shutterstock

צילום: shutterstock

לוקחים אחריות על הפנסיה: מלכודת הדבש שמאיימת על עתיד המפוטרים

התרחבות האבטלה פוגעת בפנסיה העתידית של העובדים, שמושכים בטרם עת את כספי הפיצויים. צעד כזה עלול לחתוך עד 45% מהפנסיה, לפי חישובי חברת מגדל. באוצר רוצים להגביל את העובדים, אך ההסתדרות מתנגדת

זה עוד לא קורה, אבל זה עלול לקרות בחודשים הקרובים. אם גלי הפיטורים יתרחבו בעקבות ההאטה במשק, והאבטלה אכן תזנק, בשלב מסוים הגופים שמנהלים את הפנסיה של הציבור ירגישו עלייה בדרישה למשוך את כספי הפיצויים. "במשברים קודמים שלוו בעלייה משמעותית באבטלה ראינו עלייה במשיכת כספי הפיצויים", אומר ידין ענתבי, לשעבר הממונה על שוק ההון בשיחה עם "כלכליסט".

אז נכון, המחשבה על הפנסיה החודשית היא כנראה לא הדאגה העיקרית של מי שמאבדים את מקום עבודתם ומצטרפים למעגל האבטלה המתרחב - עבורם הקיום היום יומי יהפוך להיות הדאגה הבלעדית. אבל להתנהלות הפיננסית בהווה תהיה השלכה קריטית גם על ההכנסה בעתיד, כשכבר באמת לא יוכלו לעבוד. למעשה, סביר להניח שחלק גדול מהעובדים כלל לא מודעים לכך שאם הם ימשכו את כספי הפיצויים שלהם היום, הם במו ידם יורידו את הגרזן על רמת החיים שלהם בגיל הפרישה.

בדבר אחד צריך להודות כבר בהתחלה, לעובדים בעשירונים התחתונים אין ממש ברירה. ברוב המקרים אין להם חסכונות אחרים, דמי האבטלה עבור השכר הממוצע במשק (כ־9,000 שקל בחודש ברוטו) הם 5,530 שקל בחודש ולכן לא מספיקים, ועבורם כספי הפיצויים הם הדרך היחידה להצליח לגמור את החודש.

כפי שאומר יוני קופרמן, מנכ"ל סוכנות הההסדרים הפנסיוניים הגדולה בישראל מבטח סימון, בשיחה עם "כלכליסט", "באופן מובהק, אנשים שמרוויחים שכר נמוך מושכים כספי פיצויים בעת עזיבת מקומות עבודה, בלי קשר למצב הכלכלי במשק". אמירות דומות השמיע בעבר בראיונות ל"כלכליסט", רג'ואן גרייב, סגן הבכיר לממונה על שוק ההון במשרד האוצר שאחראי על החיסכון הפנסיוני. עם זאת, באופן מוזר, אין במשרד האוצר נתונים מדויקים על היקף התופעה ועל התפלגות משיכת כספי הפיצויים בין עשירוני ההכנסה, למרות שבידי רשות המסים נמצא בסיס הנתונים הרלוונטי לבדיקת העניין.

דווקא בהייטק נוטים למשוך את הפיצויים

עבור עובדים במעמד הביניים ומהעשירונים העליונים, השאלה אם למשוך את כספי הפיצויים הופכת להיות משמעותית יותר, בעיקר אם לעובדים אלה יש חסכונות נזילים אחרים. אלא שלעיתים, ייתכן שכתוצאה מבורות פיננסית, הם מושכים את כספי הפיצויים בכל מקרה. על פי קופרמן, זה בעיקר תלוי בגיל העובד: "אנשים צעירים מושכים את כספי הפיצויים בלי לחשוב פעמיים ומשתמשים בהם בשביל הצריכה השוטפת שלהם", הוא אומר, "אצל עובדים מבוגרים יותר דפוסי ההתנהגות שונים, אולי בגלל שהם כבר יותר קרובים לפנסיה".

ההתנהגות הזו מאפיינת, בין היתר, עובדים בחברות ההייטק. לרוב מדובר בעובדים צעירים, בעלי שכר גבוה יחסית (20–30 אלף שקל ברוטו בחודש לא יהיה שכר חריג), שהפנסיה רחוקה מהם והם רגילים לחיות ברמת חיים גבוהה ולמצוא עבודה בקלות יחסית. "קשה מאוד להסביר לאנשים בתחילת דרכם, בשנות ה־30 לחייהם, שמשתכרים שכר מאוד יפה, מה המשמעות של משיכת כספי הפיצויים", מודה קופרמן, שחלק גדול מלקוחותיו באים מענף ההייטק. "אנחנו משתדלים להסביר להם שזה חלק מהפנסיה, שמה שיש עכשיו לא יהיה אחר כך, אבל קשה להם לחשוב עד גיל הפרישה. הם מדמיינים שעד אז הם יעשו עוד שני אקזיטים. הם תופסים את הכסף הזה ככסף שנועד לצריכה ולא לגיל הפרישה. הם מושכים את כל הסכום שפטור ממס גם אם הם לא מגיעים לחדלות פירעון בעובר ושב. אנשים משום מה חושבים שהם כבר יקבלו פנסיה מאיפשהו, אולי מהמדינה. הם לא מבינים איך זה באמת עובד", אומר קופרמן.

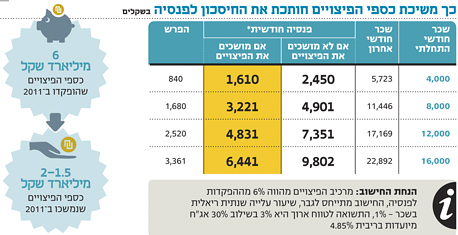

כדי להמחיש את גודל ההשפעה של משיכת כספי הפיצויים על הפנסיה, מדגימה חברת הביטוח מגדל באתר שלה: אדם שהחל לחסוך לפנסיה בגיל 30 ממשכורת של 10,000 שקל. הפנסיה שלו, בהנחה שלא יפסיק לחסוך עד גיל 67 ולא יפדה אף שקל אחד עד הפרישה, צפויה להיות כ־5,880 שקל בחודש. חוסך שכזה אשר בכל הזדמנות לאורך הדרך משך את כספי הפיצויים, ייהנה מפנסיה של כ־3,200 שקל. לפי מגדל משיכת הפיצויים עלולה לחתוך את הפנסיה ב־45%, וקופרמן מסכים ש"בכל מקרה מדובר בהבדל של עשרות אחוזים".

כיום, המדינה מעניקה פטור ממס הכנסה (וממס בריאות ותשלום ביטוח לאומי) על כספי פיצויים, עד תקרה של כ־12 אלף בחודש. לשם הדוגמא, עובד שעבד בחברה מסוימת במשך 10 שנים ושכרו האחרון היה 12 אלף שקל בחודש, יהיה זכאי לפיצויי פיטורים בגובה 120 אלף שקל, פטורים ממס.

עבור מי שמושכים את כספי הפיצויים שלהם ומשתמשים בהם כאמצעי לשמור על הראש מעל המים בתקופה של חיפוש עבודה, מדובר בברכה. אבל יש גם מי שמשתמשים בכספי הפיצויים למטרות אחרות. אלה בעיקר האנשים שיש להם מספיק, אבל תמיד רוצים יותר. ובמילותיו של קופרמן, "אנשים מבוגרים יותר, או אנשים שמשתכרים שכר גבוה, משתמשים לרוב בכספי הפיצויים עד תקרת הפטור בתור מקלטי מס. הם פשוט מנצלים את היכולת שלהם להרוויח פטור מוחלט ממס הכנסה".

לדבריו, ניתן לזהות בבירור את דפוס ההתנהלות הפיננסי של אנשים בעלי הכנסה גבוהה שאיבדו את מקום עבודתם. ראשית, הם משתמשים בחסכונות אחרים. שנית, רק אם עדיין יש צורך, הם מושכים את כספי הפיצויים עד לתקרת הפטור ממס. רק אחר כך, אם עדיין יש צורך, הם מושכים כספי פיצויים נוספים — גם כאלה שכבר מחויבים במס הכנסה. ורק אם ממש נשאר צורך, למשל אם עדיין לא הצליחו למצוא עבודה במשך זמן רב מאוד, הם מתחילים לאכול לעצמם את החיסכון הפנסיוני. למרות שמשמעות הדבר היא גילוח של שליש מהפנסיה כתוצאה מאיבוד הטבות מס. "אלה בעיקר אנשים יותר מבוגרים, אנשים בגילאי 45 ומעלה, שלא מוצאים עבודה, שאין להם שום ברירה אלא לאכול את הפנסיה. זו כמובן לא ברירת המחדל שלהם וזה תלוי גם בכמה כסף הם חסכו עד אז", אומר קופרמן.

"חלק מושכים פיצויים כדי להחליף רכב"

כספי הפיצויים הפכו להיות חלק אינטגרלי מהחיסכון לפנסיה כשההסתדרות הבינה בעבר שקרנות הפנסיה שלה - שהיו הקרנות הגדולות במשק — עומדות להיקלע לגירעונות עתק, כך מספר בכיר לשעבר במשרד האוצר. ההסתדרות רקמה עסקה עם המעסיקים, שבמסגרתה נכנס מרכיב הפיצויים לתוך החיסכון לפנסיה, דבר שסייע בהגדלת בסיס החיסכון לפנסיה ודחה את התנפחות הגירעונות בקרנות הפנסיה הוותיקות בסוף שנות ה־90.

הואיל וכספי הפיצויים מחושבים על ידי הכפלת המשכורת האחרונה במספר שנות הוותק של העובד, נקבע במסגרת העסקה עם המעסיקים שבמקרה של עובדים שקיבלו העלאות שכר לאורך השנים ופוטרו בשלב כלשהו, המעסיק לא יחויב להשלים את הפיצויים רטרואקטיבית עבור השנים שבהן המשכורת של העובדים היתה נמוכה יותר. מנגד, כספי הפיצויים הפכו להיות רכושו של העובד, ולחלק מהפנסיה שלו, בין אם הוא מפוטר מהעבודה שלו או מתפטר. הדיל הזה זכה עם הזמן לכינוי העממי המסתורי "סעיף 14", על שם מספר הסעיף בחוק פיצויי פיטורים שמסדיר את העניין.

הפקדות כספי הפיצויים הגיעו ב־2011 ל־6 מיליארד שקל, על פי פרסומים קודמים. במקביל, היקף משיכות הפיצויים באותה שנה נע בין 1.5–2 מיליארד שקל. עם זאת, אין נתונים גלויים בעניין וקרנות הפנסיה אינן מחויבות לגלות מידע זה לציבור.

ענתבי טוען, כי "חלק גדול מהעובדים, אם לא רוב העובדים, עוזבים בכלל את מקום העבודה מרצונם כדי לעבור למשרה טובה יותר במקום עבודה אחר. במרבית המקרים משיכת כספי הפיצויים נעשית ללא קשר לצורך לקיים את החיים השוטפים בעת תקופות מעבר בין עבודות, אלא בכספי הפיצויים נעשה שימוש להחלפת הרכב, החזר חלק מהמשכנתא או נסיעה לחו"ל. כל הפעולות האלה באות על חשבון החיסכון הפנסיוני, מבלי שרוב הציבור יודע זאת", אומר ענתבי.

האוצר: להגביל את משיכת כספי הפיצויים

האוצר: להגביל את משיכת כספי הפיצויים

לשיטתו של ענתבי , "צריך לאפשר לעובדים שאיבדו את מקום עבודתם לשמור על רמת חיים נאותה בזמן שהם מחפשים עבודה חדשה, אבל רק בזמן שהם מחפשים עבודה חדשה. אין הצדקה לתת פטור ממס על משיכה של כספי פיצויים כשעובד חוזר מיד למעגל העבודה. במקרה כזה כספי הפיצויים צריכים להישמר לטובת החיסכון הפנסיוני".

הדרך לשמור על כספי הפנסיה לדבריו, היא לבטל את הטבת המס. "ברור שנושא המיסוי יהיה חייב להיות מוסדר מחדש", אומר ענתבי, "כיום ניתן פטור ממס על משיכה של כספי פיצויים. כל החישובים בקשר לפנסיה העתידית ורמת הקצבה שתהיה לאדם בעת פרישתו מתבססים גם על הצבירה של כספי הפיצויים. מנגנון המס יצטרך להיות מתוקן כך שהחוק אכן יגשים את מטרתו.

"אפשר לתקן את החוק כך שייקבע שאדם שעזב את מקום עבודתו, ללא קשר לסיבה - התפטר או פוטר - ולא מצא מקום עבודה חדש, יוכל למשוך מדי חודש מהחיסכון הפנסיוני שלו סכום זהה למשכורת האחרונה שלו, במקום למשוך את כל הכסף בבת אחת ויפגע בפנסיה העתידית שלו. מי שירצה למשוך את כל כספי הפיצויים בבת אחת יאבד את הטבת המס שניתנת כיום. כך, ישמשו כספי הפיצויים למטרתם, קרי, לגישור בין עבודות, והיתרה שלהם תשמש לגיל פרישה", אומר ענתבי.

המלצה ברוח זו עלתה בסוף חודש יוני, בכנס קיסריה האחרון וזכתה לתמיכה מצד הממונה הנוכחי על שוק ההון, פרופ' עודד שריג.

למעשה, בתקופתו של ענתבי הכין אגף שוק ההון הצעת חוק שכזו, ותכנן לכלול אותה בחוק ההסדרים ל־2008, לאחר שהתברר כי ישראל היא המדינה היחידה שמאפשרת פטור מלא ממס על כספי פיצויים. עם זאת, ברגע האחרון ההצעה נמשכה, בין היתר כתוצאה מריבוי רפורמות בתחום החיסכון הפנסיוני שהיו על השולחן באותה תקופה. בימים אלה שוקלים את העניין מחדש באגף שוק ההון, אולם במשרד האוצר סירבו להתייחס לשאלה האם העניין צפוי להופיע בחוק ההסדרים הקרוב.

בכל מקרה, ההצעה של אגף שוק ההון - שבכל מקרה דורשת את תמיכת משרד התמ"ת שחוק פיצויי פיטורים נמצא בסמכותו - נתקלת לפי שעה בהתנגדות נחרצת של ההסתדרות. ראש אגף הפנסיה של ההסתדרות, זאב חושינסקי, אמר ל"כלכליסט" כי "אנחנו בהסתדרות בעד להגדיל את הפנסיה של העובדים, אבל בדרך אחרת, למשל על ידי הגדלת ההפרשות. אנחנו מתנגדים לביטול הטבת המס למשיכת כספי פיצויים, משום שמדובר בעוד שלב של התנערות של המדינה מהאחריות שלה לפנסיה של העובדים".

בכל מקרה, הבהיר חושינסקי, "מדובר בפגיעה בהטבה שמגיעה לעובדים ולכן ההסתדרות מתנגדת להצעה. אנחנו מאמינים שהזכות לבחור אם למשוך או לא למשוך את כספי הפיצויים צריכה לה־ישאר בידי העובדים. מי שלא באמת זקוק לכספי הפיצויים לא מושך אותם".

37 תגובות לכתיבת תגובה