צילום: shutterstock

צילום: shutterstock

הציבור לא ייהנה מהחיסכון לאורך זמן

החוב הממוצע של משק בית בישראל גדל בעשור האחרון ב-50%, מרמה של 110 אלף שקל בממוצע למשק בית לחוב של 166 אלף שקל

שיעור המינוף של משפחות בישראל - קרי, היקף החובות שלהן ביחס לתוצר הלאומי או ביחס להכנסה הפנויה שלהן - נמוך ביחס למדינות אחרות. אבל מה קרה לשיעור מינוף זה בשנים האחרונות, האם הוא קטן או גדל?

נתוני בנק ישראל מעידים על כך שהיחס בין החובות של משקי הבית לבין ההכנסה הפנויה שלהם נשאר יציב בעשור האחרון, סביב רמה של 65%. עם זאת, בבנק מודים כי נתוני ההכנסות כוללים גם רווחים של חברות כך שתיתכן הטיה בנתונים, והתשובה האמיתית היא שאיש אינו יודע מה קרה לשיעור המינוף, משום שפרמטר זה לא נבדק כפי בישראל שהוא נבדק בארה"ב, למשל. יתרה מזו, לבנק ישראל אין פילוח של חובות משקי הבית, כך שהוא אינו יודע איך התמונה נראית בעשירוני ההכנסה השונים, ואם משפחות ממעמדות נמוכים לדוגמה צוברות יותר חובות מרמת ההכנסה שלהן.

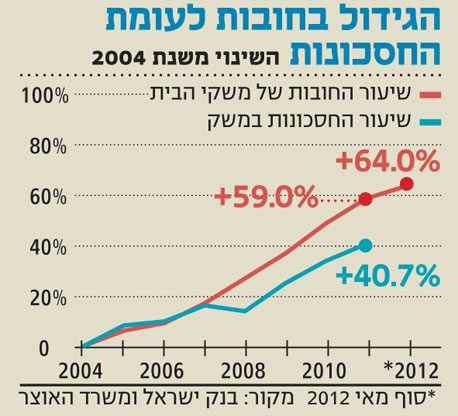

באוגוסט הראתה בדיקת "כלכליסט" כי החוב הממוצע של משק בית בישראל גדל בעשור האחרון ב־50%, מרמה של 110 אלף שקל בממוצע למשק בית לחוב של 166 אלף שקל בממוצע למשק בית. היקף החובות של כלל משקי הבית עומד כיום על כ־380 מיליארד שקל. חלק הארי של סכום זה הוא חוב לדיור, קרי משכנתאות. אם כך, הבדיקה הראתה ששיעור החיסכון של הציבור בישראל גדל בקצב נמוך יותר מקצב גידול החובות.

לא התפרסמו תגובות לכתיבת תגובה