השורה התחתונה - אג"ח הים התיכון: צוק או לא צוק, הכסף הזול ימשיך לתדלק את השוק

גם לאחר שיימצא פתרון לבעיית הצוק הפיסקאלי, עול הגירעון בארה"ב מבטיח ריבית נמוכה שתתמוך גם בעליות בשוק האג"ח בישראל

בעוד כחודש תגיע כלכלת ארה"ב לקצה קצהו של הצוק הפיסקאלי, ומרבית המשקיעים כבר רואים בסיפור הפוליטי שהתנפח יותר הזדמנות מאיום. הרי ברור לרבים שלמרות המחלוקת בין הנשיא ברק אובמה וראשי הקונגרס, אף אחד מהם לא מעוניין להוביל את הכלכלה הגדולה בעולם בחזרה למיתון. ואכן, בשבוע שעבר ניצלו המשקיעים את המימושים שאירעו מאז בחירתו המחודשת של הנשיא אובמה, כדי להצטייד בסחורה עד לפני הפשרה שכנראה תגיע בחודש הקרוב.

גם בשוק המקומי ניכר כי למרות ימי הלחימה בשבוע שעבר, האווירה החיובית מחו"ל היא שהכתיבה את המשך הראלי באפיק הקונצרני, בעיקר באג"ח הנסחרות במרווחים גבוהים יחסית. האג"ח בסיכון גבוה (High Yield) עלו בשיעורים חדים של מעל 1% בשבוע זה.

יותר מסים, פחות צמיחה

אלא שמעבר למחלוקת הפוליטית בארה"ב על ביטול העלאות המס האוטומטיות בסוף השנה, ישנה סוגיה כלכלית אמיתית שקצת נשכחה. מדובר בגירעון הענק של מדינות המערב בכלל ושל ארה"ב בפרט. "הצוק הפיסקאלי" הוא, בין השאר, תולדה של ניסיון לצמצם את היקף החוב האמריקאי שמהווה כבר יותר מ־100% מהתוצר השנתי.חוב זה ממשיך לתפוח בכל דקה שחולפת, בעיקר בשל גירעונות ענק שצברה ממשלת ארה"ב בניסיונה להיחלץ מכניסה למשבר נוסף ולמנוע מיתון כבד. רוב הכלכלנים מייחסים את בעיית החוב הענק למשבר הפיננסי, אולם, בחינת הנתונים מגלה כי שהכלכלה האמריקאית גירעונית כבר משנות השבעים המוקדמות של המאה הקודמת, למעט שנים בודדות.

למעשה, הממשל מנהל כבר יותר מ־40 שנה תקציב גירעוני, שבו ההוצאות גדלות גם כשההכנסות לא עולות בהתאם. לכל משק בית, הבנקים כבר היו סוגרים את הברז, אלא שהסוד של מדינות הוא שהן לא באמת צריכות להחזיר את החוב, הן פשוט מגלגלות אותו הלאה. מכאן, שלא משנה איזו פשרה תימצא לבסוף לבעיית הצוק, את החוב האמריקאי שעומד כעת על 16.2 טריליון דולר יהיה צורך לצמצם, ולמהלך זה תהיה השפעה משמעותית על הכלכלה וגם על משקיעי האג"ח בישראל.

בפועל, אם ארה"ב תרצה להימנע מקיצוץ חריף בהוצאות, העלאת מסים ניכרת היא בלתי נמנעת. אלא שלקיצוץ בהוצאות, העלאת מסים או שילוב של השניים יש משמעות כלכלית חשובה שרבים נוטים לשכוח בשל הריבית האפסית. כוח הקנייה של הצרכן האמריקאי צפוי להיפגע וכך גם התיאבון להשקעות חדשות. מכאן שהצמיחה החלשה תימשך בארה"ב וכך גם במדינות נוספות ובהן ישראל.

עולים עד האינפלציה

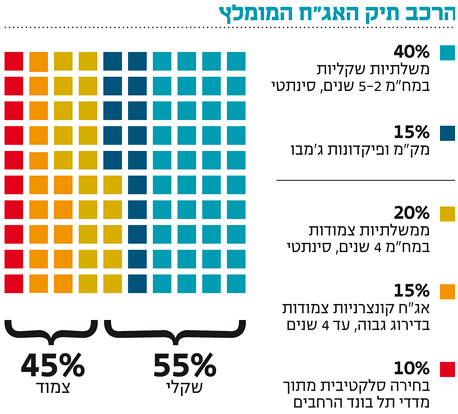

מבחינת המשקיעים, המשמעות העיקרית שעולה מכך היא ריבית אפסית, שתישאר עד להודעה חדשה. מדובר בחדשות טובות למרבית הנכסים, וה־SWEET SPOT שהמשקיעים חוו עד כה צפויה להימשך כנראה עד שהאינפלציה תתחיל להרים את ראשה. כרגע, אין לכך סימנים, אך כשהנקודה תגיע, יהיה כנראה קשה להגיב. מסיבה זו תיק ההשקעות צריך לכלול רכיב צמוד של כ־40%–50%.

את הרכיב יש לבנות מאג"ח קונצרניות חזקות שישמשו כעוגן בתיק, ולצדן יש לבחור באופן סלקטיבי ביותר אג"ח שעדיין מספקות תשואה גבוהה יחסית לסיכון. יתר תיק האג"ח צריך להתמקד באג"ח ממשלתיות שקליות במח"מ בינוני סינתטי, זאת בשל המדדים הנמוכים שצפויים עד מרץ ובשל מבנה עקום התשואות הקעור.

יש לציין שאג"ח קונצרניות רבות לא יצאו מכלל סכנה - חלק מחברות האחזקה עדיין מגלמות הון כלכלי שלילי, ובחלקן האטה נוספת במשק עלולה להכריע את הכף להסדר חוב. בנוסף, האפשרות למיחזור חוב שמורה כעת בעיקר לחברות חזקות יחסית.

איומים נוספים כגון משבר החוב באירופה, המחלוקת סביב "הצוק הפיסקאלי", האטה בסין וחוסר היציבות במזה"ת מהווים בעידן הכסף הזול רעש רקע בלבד. להערכתנו, כל עוד האיומים לא מתפתחים למשבר עמוק, האווירה החיובית תימשך. זאת, גם אם הבור העתידי נחפר בזמן שהמשקיעים שיכורים מהקוקטייל.

השורה התחתונה: שיעורי הריבית הנמוכים צפויים לתמוך ברוב האפיקים בשוק האג"ח, עד שהאינפלציה תרים ראש. כדי להתגונן, הרכיב הצמוד צריך לעמוד על 45% מהתיק. זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה