כל הסיבות לחזרתו של הראלי הקונצרני המסורתי של חודש ינואר

ב־10 מתוך 11 השנים האחרונות הניב השוק הקונצרני תשואה חיובית בינואר. גם השנה נראה שכל התנאים בשלים להמשך רצף העליות

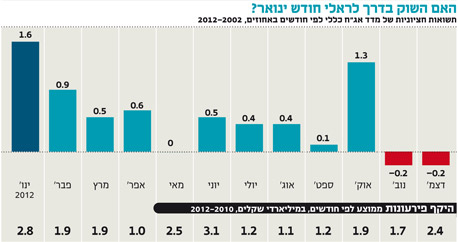

האם שוק איגרות החוב בדרך לעליות בחודש ינואר? לפחות מבחינה של ביצועי השוק בחודש ינואר ב־11 השנים האחרונות, נראה שכן. מאז ינואר 2002 הציגו האג"ח הקונצרניות תשואות חיובית בעשר שנים, ותשואה שלילית בשנה אחת בלבד.

את הבדיקה ביצענו על מדד קונצרניות כללי, כאשר כדי למנוע עיוות בנתונים כתוצאה משנים קיצוניות, בדקנו את התשואה החציונית בכל אחד מהחודשים. מהבדיקה עולה כי ינואר הוא חודש חזק במיוחד בשוק האג"ח, שכן רק ב־2008 הניב השוק הקונצרני תשואה שלילית בחודש זה, וגם זו הסתכמה ב־0.06% בלבד. מנגד, בחמישה חודשי ינואר הניב השוק הקונצרני תשואה שגבוהה מ־1.6% והתשואה הממוצעת בחודש עומדת על 2.1%.

עוד עולה מהבדיקה שתחושתם של משקיעים רבים כי השוק הקונצרני מאכזב באופן יחסי בחודש דצמבר הנוכחי (שנתפס כחזק ביחס לחודשים האחרים), לא מגובה בנתונים. עד כה איבד תל בונד־60 בדצמבר כ־0.27% ותל בונד יתר הניב תשואה שלילית משמעותית יותר של כ־0.37%.

התחושה הרווחת בקרב המשקיעים היא שאפקט דצמבר, החיובי בדרך כלל בשוק המניות, משפיע לחיוב גם על האפיק הקונצרני. אלא שמהבדיקה שביצענו עולה כי התשואה החציונית בדצמבר מאז 2002 עומדת על -0.2%, תשואה דומה לזו שראינו עד כה בדצמבר הנוכחי.

מכאן, ייתכן שחודש דצמבר מהווה חודש הכנה לראלי משמעותי באג"ח הקונצרניות, וכעת ננסה לבחון את הסיבות שאמורות להתניע את הראלי.

בדקנו כמה סיבות אפשריות להתנהגות החריגה של השוק בינואר, פסיכולוגיות וכלכליות. נתחיל בכלכליות.

1. פירעונות של אג"ח קונצרניות

אחת הסיבות הראשונות האפשריות לעליות בשוק בינואר היא היקף גדול של פירעונות קרן וריבית במהלך החודש, לעומת היקף ההנפקות שבו. עודף פירעונות של אג"ח קונצרניות בדצמבר וינואר, לעומת הנפקת סדרות חדשות, עשוי ללמד על מחסור באג"ח שיסביר את עליית המחירים. מבדיקת מפת הפירעונות החודשית מאז 2010 עולה כי היקף הפירעונות החציוני בינואר עומד על 2.8 מיליארד שקל - שני רק לחודש יוני.

לכאורה, עשויים הנתונים להסביר את הביצועים העודפים של ינואר, אולם בחודש יוני, שבו היקף הפירעונות גדול יותר, עומדת התשואה החציונית רק על 0.5%. מכאן עולה כי קיימות סיבות אחרות לעליות של ינואר.

2. מכירות סוף שנה לצורך קיזוז מס

משקיעים רבים בוחרים לממש חלק מהאג"ח הקונצרניות כנגד הפסדים צבורים הקיימים בחשבון וכך לבצע קיזוז מס אוטומטי ונוח. עם פתיחת השנה החדשה משקיעים אלו נוטים להחזיר את הכסף לאפיק הקונצרני. בשנים האחרונות רבים מהמשקיעים מצפים לראות את האפקט בשוק המניות, אך בפועל ציפייה זו גורמת לכך שכוח קניית המניות נחלש, שכן רוב המשקיעים כבר צברו מספיק מניות במהלך חודש דצמבר. באפיק הקונצרני התופעה פחות מוכרת, ולכן היא כנראה ממשיכה לעבוד.

3. הפקדות סוף שנה

מסורתית, עד שנת 2008 נהג חלק משמעותי מהציבור להפקיד לקופות גמל בחודש דצמבר ובכך ליהנות מהטבת מס. מאז, הפכו הקופות לקצבתיות וההפקדה ההמונית הפכה לרלבנטית רק עבור עצמאים. מרבית העצמאים מנצלים את סוף השנה כדי להפקיד בקרנות ההשתלמות כדי ליהנות מהוצאה מוכרת לצורכי מס ומפטור על רווחי הון.

מרבית ההפקדות מתנקזות לחודש דצמבר בשל הוודאות הרבה יותר של העסקים לגבי ההכנסות השנתיות בפועל והעובדה ששיטת המיסוי בישראל היא קלנדרית. בפועל, ההפקדות בקופות גמל וקרנות השתלמות בדצמבר גבוהות משמעותית מחודש ממוצע. למשל, בדצמבר 2011 הופקדו כ־3.4 מיליארד שקל, לעומת ממוצע חודשי של 1.5 מיליארד שקל ביתר חודשי השנה. משום שהגופים הפנסיונים נוטים להשקיע כ־15% מתיק ההשקעות באפיק הקונצרני הסחיר, מדובר בתוספת של כ־290 מיליון שקל לאג"ח הקונצרניות.

4. אפקט פסיכולוגי

לאלמנטים הכלכליים שהופכים את ינואר לחודש חיובי יש להוסף גם אפקט פסיכולוגי הקשור להתנהגות משקיעים בתחילת השנה. כבר בימי הביניים הבינו המשוררים כמה חשובה הפתיחה, ועל כן נהגו להתחיל את דבריהם בפתיחה מפוארת, שכללה את ציון נושאו של השיר, חריזה פנימית וקישוט מילולי מתוחכם. גם מנהלי ההשקעות מנסים להתחיל את השנה ברגל ימין, ועל כן דואגים להציג את החשיפות המתאימות לאפיקים המועדפים.

כך, התפיסה הרווחת כי חודש ינואר מניב ביצועים חיוביים יוצרת מציאות חיובית, שכן המשקיעים מתאימים את עצמם ומגדילים את הביקושים לאפיק.

מבחינת האפיק הקונצרני, חודש דצמבר מתנהג בינתיים לפי הסטטיסטיקה ומניב ביצועים מאכזבים. החדשות הטובות הן שאנו כבר לקראת סוף החודש ובשבוע הבא מגיע ינואר שאם גם בו הסטטיסטיקה לא תאכזב, יוכלו המשקיעים ליהנות מחודש מוצלח.

מבחינה כלכלית, זרם ההנפקות ממשיך לספק את הסחורה לביקושים הגדולים מצד קרנות הנאמנות הקונצרניות שחזרו להיות חביבות הציבור. בסופו של דבר, מעבר לעונתיות ולסטטיסטיקה חשוב להקפיד ולבדוק היטב כל רכישה ולשמור על סלקטיביות בבחירת האג"ח, זאת בעיקר בתקופה חיובית של גיוסים גדולים בקרנות הנאמנות המתמחות בהשקעה במדדים מסוימים כמו תל בונד יתר.

להערכתנו, למרות הנדנדה האמריקאית בקשר לצוק הפיסקאלי, האווירה החיובית בשוק הקונצרני עשויה להימשך כל עוד הריבית אפסית והדפסות הכסף אינן מתורגמות לאינפלציה. גם עליית התשואות לפידיון באג"ח הארוכות של ממשלת ארה"ב יכולה לסמן את סוף עידן הכסף הזול ולשמש כתמרור אזהרה למשקיעים האופטימיים. מכאן שלהערכתנו, תיק ההשקעות צריך לכלול עוגנים כגון אג"ח ממשלתיות במח"מ בינוני באפיק השקלי ואג"ח בנקים כפתרון צמוד חכם. בנוסף, ובמיוחד לקראת ינואר, יש ללקט אג"ח קונצרניות נבחרות שיניבו תשואה גבוהה עם תחילת השנה החדשה.

השורה התחתונה

העליות בשוק הקונצרני עשויות להימשך גם בחודש ינואר ולתוך 2013, כל עוד הדפסות הכסף והריביות האפסיות בעולם לא יביאו לעלייה ברמת האינפלציה

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה