צילום: עמית שעל

צילום: עמית שעל

ביטוחי המנהלים נשארו יקרים גם אחרי רפורמת מקדם הקצבה

מגדל היא חברת הביטוח הראשונה לשווק ביטוחי מנהלים במתכונתם החדשה, ללא היתרון התחרותי שבידל אותם עד כה מקרנות הפנסיה. התוצאה: מוצר כמעט זהה שגם אחרי כל המיקוחים וההנחות משווק במחיר כפול מזה שמוצע בקרנות

חברת הביטוח מגדל שבשליטת שלמה אליהו, הגדולה בישראל בתחום ביטוחי החיים, פירסמה אתמול את תנאי מוצרי ביטוחי המנהלים החדשים שלה שלא יכללו מקדם קצבה מובטח אלא מגיל 60 בלבד. כזכור, המפקח על הביטוח אסר על חברות הביטוח למכור החל מתחילת 2013 ביטוחי מנהלים עם מקדם קצבה מובטח, המגן על החוסכים מקיצוץ בקצבת הפנסיה שלהם במקרה של התארכות תוחלת החיים בהגיעם לגיל הפרישה. המפקח אישר להעניק מקדם מובטח רק מגיל 60 ומעלה. משכך, אבד למעשה היתרון המשמעותי של ביטוחי המנהלים על קרנות הפנסיה, המתחרה העיקרית שלהם, המשווקות היום בדמי ניהול נמוכים בהרבה אך לא כוללות מקדם קצבה מובטח.

קראו עוד בכלכליסט

אלא שבמגדל סבורים ככל הנראה שלביטוחי המנהלים עדיין יש יתרון שמבדל אותם מקרנות הפנסיה, ושמצדיק גביית דמי ניהול גבוהים בעשרות אחוזים מדמי הניהול של הקרנות. אתמול יצאה החברה בהודעה על סדרת תוכניות חדשות לביטוחי חיים לשנת 2013 המותאמות לדרישות הרגולציה החדשות.

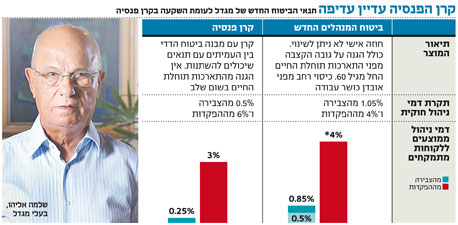

במגדל מתכננים לגבות על ביטוחי המנהלים החדשים, שכאמור לא כוללים יתרון של ממש על קרנות הפנסיה, את תקרת דמי הניהול החוקית החדשה שנקבעה ברפורמה שגיבש המפקח על הביטוח עודד שריג - 1.05% מהצבירה ו־4% מההפקדות השוטפות.

תקרת דמי הניהול החוקית בקרנות הפנסיה עומדת היום על 0.5% מהצבירה (כלומר 52% פחות מהתקרה של ביטוחי המנהלים) ו־6% מההפקדות השוטפות. בפועל רוב החוסכים בעלי כוח המיקוח מקבלים היום הנחה של 50% על התקרה החוקית, ומשלמים 0.25% מהצבירה ו־3% מההפקדות. ברמת דמי הניהול מהצבירה מדובר בדמי ניהול הנמוכים ב־76% מדמי הניהול שמבקשת מגדל לגבות מלקוחות חדשים של ביטוחי מנהלים.

במגדל מסבירים כי עדיין יש יתרון לביטוחי מנהלים כיוון שמדובר בחוזה בין החברה למבוטח, בניגוד לקרן פנסיה שבה מדובר בערבות ההדדית בין העמיתים. יתרה מכך, טוענים במגדל, חוסך בביטוחי מנהלים ייהנה מכך שמגיל 60 לא יחולו בפוליסה שינויים במצב של התארכות תוחלת החיים, מה שכן יכול לקרות בקרן פנסיה. יתרונות נוספים שהציגה מגדל עסקו בכך שהכיסוי בגין אובדן כושר עבודה בביטוח מנהלים רחב יותר, וכולל היעדר תקופת הכשרה וכד'.

מגדל חשפה עוד כי היא מתכוונת להציע הנחות לכאורה אטרקטיביות בדמי הניהול לחוסכים שירכשו במסגרת הפוליסה ביטוח מפני מוות בהיקף כיסוי של חצי מיליון שקל ומעלה. ביטוח כזה, שנקרא "ביטוח ריסק", נחשב לביטוח רווחי ביותר לחברות הביטוח.

ממגדל נמסר בתגובה: "המפקח על הביטוח מאשר את תעריפי המקסימום, כפי שקבעה הכנסת, והחברות רשאיות לתת הנחות, כפי שמגדל הצהירה שתעשה. ביטוחי החיים אינם מוצר נחות לפנסיה אלא שונה ממנה. לפיכך, יש חוסכים שהמוצר עדיף להם על קרן פנסיה".

8 תגובות לכתיבת תגובה