צילום: בלומברג

צילום: בלומברג

הכוכבת הסינית העולה בשוק הולך ונעלם

לנובו, יצרנית המחשבים האישיים הסינית ממשיכה לצמוח בעוד שמתחרותיה מתמודדות עם שחיקה ברווחים ועם שוק שהולך ומתכווץ. כעת, אחרי שהשתלטה על שוק המחשבים והטאבלטים הסיני היא מתכוונת לכבוש את שאר העולם

הרכישה הממונפת (LBO) בשבוע שעבר של דל, יצרנית המחשבים השלישית בגודלה בעולם, על ידי המייסד והמנכ"ל, מייקל דל, קרן הפרייבט אקוויטי סילברלייק ומיקרוסופט, משכה את עיקר תשומת הלב בשוק המחשבים האישיים (PC). העסקה, שתהפוך את דל לחברה פרטית, מתרחשת לאחר שגם יצרנית המחשבים הגדולה בעולם, HP, שקלה בשנתיים האחרונות לצאת מהתחום שסובל משיעורי רווחיות נמוכים. אולם בעוד ששתי החברות האמריקאיות ממשיכות לדשדש, נראה שדווקא הכוכבת העולה מהמזרח, לנובו, יכולה להביט מהצד בסיפוק תוך שהיא מגדילה את כוחה בשוק. לפני שנמשיך לעסוק בלנובו, נבחן את הרכישה של דל וננסה להבין מה ניתן ללמוד ממנה על הכיוונים של תעשיית המחשבים האישיים.

קראו עוד בכלכליסט

תעשייה מחפשת כיוון

מבלי להיכנס לעומק לסוגית השווי שבו נרכשת דל, נציין כי בקרב לא מעט משקיעים נשמעה ביקורת לגבי שווי נמוך מדי שבו היא בוצעה. הביקורת נובעת מכך שרק לפני שנה מחיר המניה בשוק עמד על כ־18 דולר (משקף שווי של כ־30 מילארד דולר לדל), ואילו כיום היא נמכרת במחיר נמוך בכ־30%, בעסקה אסטרטגית.

על פניו נראה כי מייקל דל עושה עסקה טובה. אין ספק כי דל, כמו יצרניות מחשבים אישיים אחרות בעולם, צריכה לעבור שינוי ארגוני מקיף במודל העסקי שיאפשר לה להתמודד טוב יותר בעולם הולך ונעלם, שאת מקומו תופסים הטאבלטים והטלפונים החכמים. הכיוונים האפשריים הם התמקדות במחשוב ארגוני ובטכנולוגיות הקשורות למחשוב ענן, תוך כדי יציאה או הפחתה של הפעילות בתחום ייצור ומכירות המחשבים האישיים. בנוסף, נשמעו טענות כי הפיכתה של דל לחברה פרטית היא עדות לאי־הצלחתו של מייקל דל לשנות את האסטרטגיה העסקית של החברה לכיוון שיהיה יותר מוטה מחשוב ארגוני.

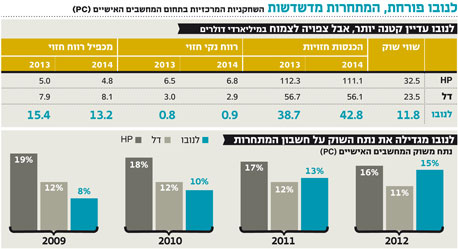

ב־2012 נרשמה לראשונה התכווצות בשוק המחשבים האישיים, כאשר לפי מכון המחקר גרטנר, נמכרו בשנה שעברה כ־355 מיליון יחידות לעומת 365 מיליון ב־2011. בכל מקרה, התכווצות זו, יחד עם שיעורי הרווחיות בתעשייה (רווחיות תפעולית של 2%–6% בלבד), מאלצת את רוב השחקנים המובילים בסקטור לעשות חושבים.

חברה נוספת שמתקשה להתמודד עם השינויים בתעשייה היא כאמור HP. החברה נהנתה לאורך השנים ממעמד מוביל בתעשייה, אך בשנתיים האחרונות שקלה יציאה מן התחום לאור שיעורי הרווחיות הנמוכים, הצמיחה השלילית והבעיות הניהוליות הרבות שחוותה. בסופו של דבר, היא נשארה השחקנית המובילה, אך הפער מהמקום השני הצטמצם, כאשר ברבעון השלישי של 2012 הצליחה לנובו לעקוף את HP במספר היחידות שמכרה.

על רקע נסיגתן של החברות האמריקאיות והנסיגה הכללית בתחום, בולטת עלייתה של לנובו הסינית, שצומחת, בין השאר, על ידי יישום אסטרטגיית רכישות מוצלחת במיוחד (שכללה את רכישת פעילות ה־PC של יבמ ב־2005). בנוסף לכך מצליחה לנובו לשמר ואף ולהגדיל את נתח השוק שלה בסין - הלחם והחמאה של הפעילות שלה - ולחדור בהצלחה רבה לשווקים בינלאומיים אחרים.

כיוון ההתפתחות של לנובו ברור: קודם לכבוש את סין, אחר כך את שאר העולם. החברה היא השחקנית הדומיננטית ביותר בשוק המחשבים האישיים הסיני עם נתח שוק שמוערך ב־35%, גבוה בהרבה מהמתחרות. בזכות "יתרון הביתיות" ופיתוח ערוצי שיווק עצמאיים לנובו מצליחה לצמוח גם באזורים בשוק הסיני שבהם שיעור החדירה של המחשבים נמוך יחסית. מעבר לכך, לנובו היא שחקנית צומחת בתחום הטלפונים הניידים (שנייה בשוק הסיני רק לסמסונג). הצלחתה לייצר דגמים זולים של סמארטפונים סייעה לה להגדיל משמעותית את נתח השוק בסין, תוך שהיא עוקפת במכירות שחקניות מובילות כמו חוואווי ו־ZTE. כעת, לאחר שנטלה נתח שוק של 14% משוק הסמארטפונים הסיני (לעומת 15.5% של סמסונג), לנובו מעוניינת לחדור גם לשווקים מתעוררים נוספים כגון רוסיה, הודו, אינדונזיה, וייטנאם והפיליפינים.

הדרך לעשות את זה, מבחינתה של לנובו, היא על ידי רכישות של מפיצים וערוצי שיווק מקומיים. כך, למשל, היא מחזיקה בנתח השוק השני בגודלו אחרי HP במרכז ובמערב אירופה, זאת לאחר שרכשה את מדיון (Medion) הגרמנית שמפיצה מכשירי צריכה אלקטרוניים. בשוק האמריקאי לנובו היא שחקנית משנית, דבר שמתיישב עם האסטרטגיה של החברה שנותנת עדיפות לאזורים גיאוגרפיים בעלי פוטנציאל צמיחה גבוה על פני אזורים שצומחים בשיעורים מתונים בהרבה. בזכות רכישת הפעילות של יבמ, והמותג החזק שאותו היא מפיצה באמצעותה, ThinkPad, מצליחה לנובו לקחת נתח משוק ה־high end של המחשבים האישיים בארה"ב.

מחיר הצמיחה

שולי הרווח של לנובו (רווח תפעולי) נמוכים יותר משל מתחרותיה ועומדים על כ־2.4% מן ההכנסות (לעומת דל ו־HP שלהן רווחיות כפולה לפחות). לנובו שואפת להגיע לשיעור של מעל ל־3% בתוך 3–2 שנים. השיפור צפוי להגיע מהתייעלות ומהמשך הצמיחה בפעילות.

מגמת הירידה בהכנסות הכלליות בתחום המחשבים האישיים, כמו גם השחיקה ברווחיות, תוביל, להערכתנו, למגמה של מיזוגים ורכישות בענף, כאשר לנובו, הן בזכות הפעילות המוצלחת שלה במישור זה בעבר והן בזכות המאזן החזק שלה ויתרות המזומנים הגבוהות, עשויה להימצא בצד הרוכש. שם המשחק בסקטורים בעלי שיעורי צמיחה שליליים הוא יתרון לגודל שמאפשר התייעלות, הגדלת נפח הפעילות ושימור שיעורי רווח הגיוניים. דינמיקה זו תוביל, לדעתנו, להפחתת מספר השחקנים המובילים בשוק, כך שאלה שיישארו עשויים ליהנות ממעמד חזק.

בנוגע להשקעה בלנובו, למרות הקשיים והמשוכות שניצבים בפני יצרניות המחשבים האישיים, היא נחשבת לאחד מסיפורי ההצלחה בתחום. הצמיחה שלה מבוססת על פעילות של מיזוגים ורכישות, דומיננטיות בשוק הסיני וחדירה משמעותית לשווקים מתעוררים אחרים, בעלי פוטנציאל צמיחה גבוה, ופעילות מוצלחת במכירות סמארטפונים בשוק הסיני, שעשויה, כאמור, להתגלגל לעבר שווקים מתעוררים נוספים.

מבחינת רמת מכפילי הרווח, המכפילים של לנובו (ראו טבלה) גבוהים יותר מאלה של HP ודל, לאחר ההודעה על הרכישה האסטרטגית. עם זאת, בניגוד ל־HP ודל שנמצאות בתהליך הבראה, לנובו ממוקדת באזורי פעילות שצומחים בקצב מהיר יחסית לתעשייה, היא בעלת נתח שוק דומיננטי בשוק הסיני ובנוסף ממנפת יתרונות שיווקיים לכניסה לשווקים מתעוררים אחרים.

הקשיים בתחום ברורים, אך חברות שישכילו ליישם מעבר לתחומים ואזורים גיאוגרפיים צומחים יותר, עשויות ליהנות מכך. אנו סבורים כי לנובו נמצאת בדרך הנכונה להשגת יעד זה.

לא התפרסמו תגובות לכתיבת תגובה