צילום: תומי הרפז

צילום: תומי הרפז

ראיון כלכליסט

ג'ים ריד: "אין ברירה, חייבים להמשיך להזרים כסף"

ראש תחום מאקרו־כלכלה ואסטרטגיה בדויטשה בנק מאמין שמדיניות הצנע באירופה רק מזיקה ליבשת, מתריע שהשווקים המתעוררים מאבדים את הכוח שלהם למשוך את השוק העולמי קדימה ומזהיר: "הכסף מגיע למקומות הלא נכונים, נוצרות בעולם כלכלות זומביות ולא יצרניות"

הרצאתו של ג'ים ריד, ראש תחום מאקרו־כלכלה ואסטרטגיה בדויטשה בנק העולמית, נקראת "מסע אל הלא נודע", ולא בכדי. "הרבה מאוד סימני שאלה מרחפים סביב הכלכלה העולמית. ברור שמאז פרוץ המשבר העולמי ב־2008 (שאותו מכנה ריד GFC - Global financial crisis - ע"צ) לא היו לעולם המפותח פתרונות מושלמים, כי מדובר בסיטואציה שמעולם לא נתקלנו בה. עם זאת, כל פתרון שננקט גורר אחריו מחיר שהשווקים משלמים, ולכן אינני בא בביקורת על התהליכים, אלא רק מזהיר מפני ההשלכות", אמר אתמול ריד בוועידה שנערכה בתל אביב ושעסקה בתחזיות של בכירי הבנק הגרמני בתחום המט"ח והמגמות בכלכלה העולמית.

קראו עוד בכלכליסט

"שילמדו מארה"ב"

לפי ריד, עננת אי־הוודאות הגדולה ביותר ניצבת מעל אירופה. "נשאלת השאלה האם אירופה תצליח לשנות כיוון בכל הקשור למהלכי הצנע שאינם מועילים ואף מזיקים. כשמנסים לאלף ממשלות להוריד חוב ולהפוך ליעילות יותר, מבקשים מהן לחתוך הוצאות בתקופה שבה הכלכלה שבירה. רוב קובעי המדיניות לא ציפו להשלכות קשות כל כך. אני מקווה שקובעי המדיניות באירופה יאפשרו למדינות החלשות להגדיל את ההוצאות ולאושש את כלכלתן. זה תהליך שארצות הברית עושה כבר ארבע שנים - העלייה בהוצאות הפדרליות (בעיקר באמצעות הדפסת כסף - ע"צ) מעולם לא היתה כה גדולה ביחס לתמ"ג, אלא רק בעתות מלחמה. לצערי, באירופה הולכים בכיוון ההפוך ולא מגדילים את היצע הכסף באופן דרמטי, ולדעתי זו הסיבה לצמיחה השלילית ביבשת".

על פי לשכת המסחר האמריקאית, במהלך שלושת החודשים הראשונים של 2013 עמד שיעור הצמיחה בארה"ב על 2.5% לעומת צמיחה של 0.4% ברבעון האחרון של 2012, אבל פחות מהתחזיות שעמדו על צמיחה של 3.1%. הלשכה המרכזית לסטטיסטיקה של האיחוד האירופי דיווחה כי ברבעון הרביעי של 2012 התכווצה כלכלת גוש היורו ב־0.6% לעומת הרבעון השלישי. זהו הרבעון השלישי ברציפות שכלכלת גוש היורו מתכווצת, והמגמה צפויה להימשך גם ברבעון הראשון של 2013. "ההערכה היא כי הנתונים החלשים מסמנים שאירופה בכלל וגוש היורו בפרט נמצאים גם ברבעון

הנוכחי בהמשך תהליך ההאטה. משכך, הציפייה באירופה היא שלנוכח שיעור הצמיחה האנמי והאינדיקטורים החלשים, נגיד הבנק המרכזי (מריו דראגי - ע"צ) יוריד בהחלטת הריבית הבאה שלו ב־2 במאי, את שיעור הריבית ביבשת ב־0.25% ל־0.5%".

את משנתו מעלה ריד על הכתב, בין היתר, בסקירה היומית Early morning Reid, שאותה הוא כותב כבר שש שנים ברציפות, ושנקראת על ידי 25 אלף איש העוקבים אחריה בקביעות מדי יום. בפברואר 2013 זכו ריד, שהצטרף לדויטשה בנק בשנת 2004, והצוות שאותו הוא מנהל, בפרס הראשון בשלוש קטגוריות השקעה בסקר שערך המגזין "European Institutional investor" בקרב 550 מוסדיים ביבשת המנהלים במצטבר 6 טריליון יורו.

האם קיימת בקרב קובעי המדיניות התלבטות לגבי המשך ההתערבות בשווקים?

"האטת קצב ההתערבות של הממשלות והבנקים המרכזיים יגרור תהליך של העלאת ריבית - תהליך שאינו רצוי כרגע - ויאט את קצב ההתאוששות. האטה כזו תוביל לעוד חברות וגופים מוסדיים ותאגידיים שיגיעו לחדלות פירעון. לכן, ההתערבות כפי הנראה תימשך לתקופת זמן רבה יותר, בדומה למהלכים שמבצע לאחרונה הבנק המרכזי של יפן בהוראת ראש הממשלה שנכנס לתפקידו בשנה שעברה, שינזו אבה, שהציב יעד אינפלציה של 2% כמטרה מרכזית לכהונתו תוך שילוב אגרסיבי של הקלות כמותיות.

"כמו ביפן, הבנקים המרכזיים ימשיכו ככל הנראה בתהליכי הקלה כמותית. לא מדובר במהלכים מושלמים, אבל כנראה שאין הרבה ברירות אחרות בשביל להתמודד עם המצב בעולם שבו הצמיחה אנמית".

ריד מתייחס לתמונה הגלובלית בכללותה, ולהערכתו אפילו השווקים המתעוררים כבר אינם מנוע צמיחה מבטיח כל כך. אחד הנתונים המאקרו־כלכליים בסין שפורסמו לאחרונה - מדד מנהלי הרכש - אמנם מעיד על צמיחה אך מאותת כי הענקית הסינית מורידה הילוך. ואכן, ברבעון הראשון של 2013 צמחה סין בקצב של 7.7% לעומת 7.9% ברבעון הרביעי של 2012.

"לשווקים המתעוררים נתוני יסוד טובים יותר בגלל רמות נמוכות יותר של חוב, אבל הם עברו את השיא בכל הקשור ליכולת להציל את העולם המפותח. ממשלת סין מוציאה הרבה תקציבים מאז תום המשבר הגלובלי, אבל הצמיחה שם מתמתנת. כלומר - היקף ההתערבות הממשלתית עולה ביחס מדאיג, לכן התמונה לא תהיה ורודה בחמש שנים הבאות, כמו שהיתה בחמש השנים הקודמות. שיעור הצמיחה בסין ימשיך להתמתן ביחס לציפיות של העולם, וזה יפעיל לחץ נוסף על ממשלות בעולם להתערב ולעודד צמיחה, כי האפקט הסיני ייחלש".

פרמטר נוסף שהיווה קטר לצמיחה הגלובלית שהובילו השווקים המתעוררים היה, לדברי ריד, שוק הסחורות, שצמח בשנים האחרונות. אך מגמה זו משתנה - "סביבת התמחור של הסחורות הפכה למאתגרת בגלל ההתמתנות בעליית מחירי הסחורות כך שהסיפור של השווקים המתעוררים כבר לא יהיה מבטיח כמו בעבר. מנגד, זה עשוי לעזור לשווקים המפותחים, בעיקר סביב בגלל מחירי הנפט שהיוו נטל על עלויות הייצור והתעשייה".

מלכודת הפריון הנמוך

ריד מסתכל על ההשלכות של ההתערבות של הממשלות והבנקים המרכזיים בשווקים גם מנקודת מבט אחרת. במאמר שהוציא לפני שבועיים מסביר ריד כי בעשר השנים האחרונות שיעורי חדלות הפירעון בקרב קבוצת ה־High Yield היו הנמוכים ביותר מאז ששוק זה התחיל לצבור מסה משמעותית לפני כ־30 שנה. בתוך כך, הוא מסב את תשומת הלב גם לכך ש־2013 היא השנה ה־15 ברציפות שבה נרשמות תשואות נמוכות כל כך בקרב אג"ח High Yield. "ההתערבות האגרסיבית הממשלתית במדינות המפותחות שמטרתה, בין היתר, שמירה על ריביות נמוכות מנעה פשיטות רגל ואפשרה לתופעה שאותה מכנה ריד כלכלות זומביות של העולם המפותח (Zombie developed world economies) להתפתח.

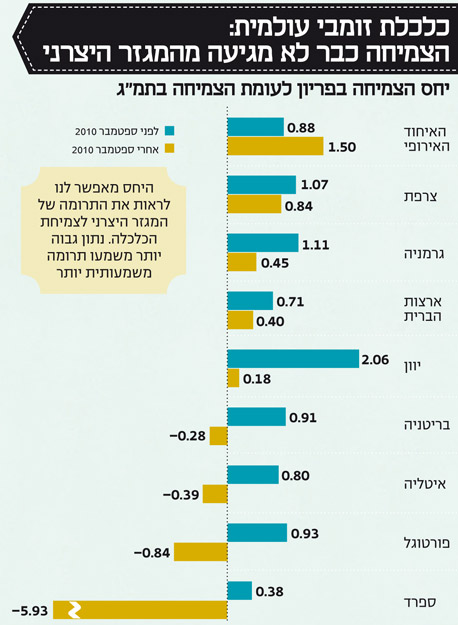

תופעה זו, שזוהתה לראשונה על ידי כלכלנים ביפן בבשנות התשעים, נגרמה מפעולות ממשלת יפן, שהחזיקה באופן מלאכותי בחיים בנקים וחברות אחרות במשק. להערכת ריד, תופעה זו התפשטה לאירופה וארצות הברית בחמש השנים האחרונות. מצב זה יצר לא רק כלכלות זומבי, אלא גם חברות זומבי, שבמצב "נורמלי" אחר היו קורסות, ובמצב הנוכחי למעשה נהנות ממימון זול של פעילותן. משכך, מצב זה גם אפשר למוסדות פיננסיים להמשיך להתקיים. מדוע המצב כל כך חמור? ריד מסביר שמאחורי התופעה הזו מסתתר שיעור פריון נמוך במדינות המפותחות, הגורם לצמיחה נמוכה. היא מייצרת הקצאת משאבים לא יעילה, כשמימון זורם לישויות שלא היו צריכות לשרוד ונחסך מאלו שצריכים אותו באמת כחברות יצרניות ופוריות ושחקנים חדשים המבקשים להיכנס לשווקים. ריד מכנה את העיוות הזה Creative destruction. הוא משווה את שיעורי הצמיחה בפריון לצד הצמיחה בתמ"ג הריאלי בשווקים המפותחים בין שתי תקופות זמן: לפני ואחרי ספטמבר 2010. "באופן לא מפתיע, אפשר לראות שהיחס בין הצמיחה לפריון לצמיחה בתמ"ג הריאלי ירד משמעותית בתקופה השנייה לעומת הראשונה.

"אי אפשר לא להתערב"

להערכתו, התופעה תימשך כי ההתערבות של הממשלות והבנקים המרכזיים בשווקים לא תיפסק במהרה, אולם היא תלווה בתוצר לוואי בדמות אינפלציה, אף שמה שחווים חלק מהשווקים המפותחים לאחרונה, ובראשם יפן - הוא דווקא תהליך הפוך של דפלציה. "זה נכון שדפלציה היא עדיין סכנה לעולם המפותח והכוחות הטבעיים מובילים לשם, אבל אם מסתכלים על ההיסטוריה, אינפלציה מתרחשת בעיקר כשאין מה שעומד מאחורי הכספים שמודפסים. תהליך יצירת הכסף יימשך עד

שהעולם יראה שהוא מועיל, ואחת או שתי המטרות העיקריות יושגו - הורדת רמת החוב הכולל במשק ו/או שיפור משמעותי בצמיחה. בתוך כך, אני מאמין שהבנקים המרכזיים ימשיכו לנסות ולשמור על תשואות נמוכות של אג"ח, בעיקר לטווח הארוך (כדי לא להגדיל את גובה החוב הריבוני - ע"צ)".

האם אתה אופטימי?

"אם קובעי המדיניות לא יעשו דבר אהיה יותר פסימי, אבל למזלנו הרשויות עושות הרבה. עם זאת, לצערי, גם חרף ההתערבות חוסר הצמיחה יימשך. ברור לי שהעלייה בחובות של העולם המפותח היא עדיין בעיה שלא נפתרה, ולא צפויה להיפתר בקרוב, כי מה שנעשה עד עתה הוא פתרון של בעיית החוב באמצעות צבירת עוד חוב. הדפסת כסף תימשך, והחלשת מדיניות הצנע ככל הנראה תתרחש. מדוע? כי הפתרון הקיצוני האחר הוא לא להתערב, מה שיוביל לפשיטות רגל וכאוס כלכלי. גם אם מבחינת יעילות זה יכול להיות פתרון לחוסר השוויון בחלוקת המשאבים בעולם, הרי שמדובר בפתרון מסוכן שעלול לזעזע את היציבות בשווקים".

תגובה אחת לכתיבת תגובה