צילום: עמית שעל, תום ברטוב

צילום: עמית שעל, תום ברטוב

ההזדמנויות שיוצרת המלחמה של בנק ישראל

הצעדים שנוקט בנק ישראל לעצירת התחזקות השקל מאותתים על חזרת האטרקטיביות של קרנות המט"ח. איזו קרן מתאימה למשקיע הסולידי?

תוכנית זו לוותה בשתי הפחתות ריבית בתוך כשבועיים, שנועדו לצמצם את פער הריביות בין השקל למטבעות הזרים ולהפוך אותו לפחות אטרקטיבי בעיני המשקיעים הזרים. משקיעים אלו החלו לרכוש בעיקר אג"ח ממשלתיות שקליות, תוך שהם ממירים דולרים ונהנים מתשואה שוטפת גבוהה יחסית.

אמנם, לא מעט כלכלנים מטילים ספק ביכולתו של בנק ישראל להתמודד עם זרמי המט"ח הגדולים מחו"ל, אולם אנו סבורים כי לאור המחויבות של הבנק לפיחות בשער השקל והאפשרות של הורדת ריבית נוספת, זו עשויה להיות הזדמנות נוחה וטובה להיחשף לדולר ולמטבעות נוספים בתיק ההשקעות.

המקרה השוויצרי

עד כמה עשויה מחויבות של בנק מרכזי להשפיע באמת על שער המטבע? תשאלו את השוויצרים. שוויץ התמודדה לפני שנתיים עם תופעה דומה של שטף מט"ח שהביא לייסוף בשערו של המטבע המקומי.

ההחמרה במשבר החוב באירופה במחצית השנייה של 2010 העלתה את חשש המשקיעים והביאה לגל של ספקולנטים, שהחלו לנהור לפרנק השוויצרי, תוך ייסוף חד במטבע בשיעור של כ־40% מול הדולר, ו־30% מול היורו בתוך כשנה. הבנק המרכזי של שוויץ הכריז על הצבת מחיר "רצפה" של 1.20 פרנק ליורו. גם במקרה זה הטילו כלכלנים רבים ספק בהצלחת המהלך להחלשת המטבע המקומי, ואולם, לאחר שהתברר שהבנק המרכזי אינו מאפשר לשער החליפין להמשיך ולהתחזק, הלחץ לייסוף המטבע פחת. סגירת הפוזיציות של ספקולנטים רבים שהימרו נגד הבנק המרכזי הביאה להיחלשות בשערו של הפרנק ולהתרחקות ממחיר "הרצפה" שקבע הבנק.

אם נשוב למזרח התיכון, נראה כי בנק ישראל יעשה הכל כדי להחזיר את שער הדולר לרמות של 3.70 שקלים ו"צפונה", ועל כן כדאי למשקיעים ללכת עם מגמה זו, אף שקיימים גורמים כלכליים חזקים לייסוף השקל ובראשם העודף בחשבון השוטף. בנוסף, אחזקת מט"ח מעניקה יתרון במקרה של הידרדרות במצב הגיאו־פוליטי בישראל - אירוע ביטחוני חמור יכול להזניק את הדולר מול השקל ולקזז חלק מן ההפסדים שייווצרו במקרה כזה ברכיבים אחרים בתיק.

דרכי חשיפה

ניתן להיחשף למט"ח באמצעות קרנות כספיות דולריות, שגובות דמי ניהול נמוכים והמשקיע בהן פטור מדמי שמירה בבנק. עם זאת, בהתחשב בתשואה הפנימית האפסית בקרנות אלו, צפוי המשקיע לקבל רק הצמדה לשער הדולר.

כאן נכנסות לתמונה קרנות אג"ח דולר, אג"ח יורו, אג"ח בינלאומי או קרנות אגד חוץ, המחזיקות אג"ח של תאגידים בינלאומיים וממשלות זרות ומעניקות, בנוסף להצמדה למטבע, גם תשואה פנימית גבוהה יותר. זו מאפשרת לקרנות להניב למשקיע תשואה גבוהה יותר מהקרן הכספית הדולרית, ו לספק למשקיעים רווחים גם אם השקל שומר על עוצמתו.

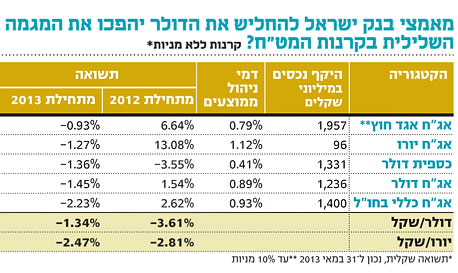

בדיקה של ביצועי הקרנות מתחילת 2013 מגלה חפיפה גבוהה וצפויה בין תשואת הקרנות הכספיות הדולריות לבין השינוי בשער הדולר מול השקל. קרנות אג"ח דולר ואג"ח כללי בחו"ל השיגו בטווח זמן זה תשואה נמוכה יותר, אולם מבחינת התשואה שהניבו מתחילת 2012 ניתן לראות את השפעת התשואה הפנימית של קרנות אלו על ביצועיהן.

מתחילת 2012 הניבו הקרנות הכספיות הדולריות תשואת יתר זעירה ביחס לשינוי בשער השקל מול הדולר (3.55%- לעומת 3.61%- בהתאמה); קרנות אג"ח דולר הניבו במהלך התקופה 1.54%; קרנות אג"ח כללי בחו"ל הניבו 2.62%; וקרנות אגד חוץ אג"ח הניבו 6.64%. עם זאת, אין כל ביטחון שרווחי ההון יימשכו, ויש גם סיכון שהם יתחלפו בהפסדי הון, בעיקר במקרים של אחזקת אג"ח ארוכות בקרנות, ולכן למשקיע הסולידי מומלץ להשקיע בקרן כספית דולרית, או בקרנות אחרות שהוזכרו מעלה, ובלבד שמח"מ האג"ח המוחזקות בקרן הוא קצר. באופן כללי מומלץ להחזיק 15% מהתיק במט"ח, ובעיקר בדולרים.

לא התפרסמו תגובות לכתיבת תגובה