עודף פסימיות

כבר שלוש שנים שחלק גדול מבתי ההשקעות חוזים לנו את סוף עידן האג"ח הממשלתי. האמנם?

קראו עוד בכלכליסט

כבר שלוש שנים שכותרות כמו "סוף עידן האג"ח" או "היכונו להפסדים בשוק האג"ח" מככבות בתחזיות של חלק גדול מבתי ההשקעות בארץ ובעולם. תחזיות אלו התבססו בעיקר על העובדה שהריבית במשקים המפותחים ובעיקר בארה"ב, אירופה ובריטניה הגיעה לשפל חסר תקדים, ועל החשש מתחילתה של מגמת העלאות ריבית כלל עולמית.

תחזיות האנליסטים התבררו בדיעבד כפסימיות מדי, הריבית נותרה ברמתה הנמוכה ושוק האג"ח המשיך גם השנה להשיא למשקיעים בו רווחי הון לא מבוטלים. עם זאת, נראה כי בנקודת הזמן הנוכחית הסיכון להפסדי הון בשוק האג"ח העולמי התגברו באופן משמעותי וכי הסיכוי שהתחזיות השחורות של האנליסטים יתגשמו גדל. בפרפראזה על הקלישאה בשוק ההון: גם שעון מקולקל מראה את השעה הנכונה פעם בשלוש שנים.

הפעם זה אמיתי

אם נביט על נתוני המשק האמריקאי בארבע השנים האחרונות, הרי שקל לטעות ולחשוב שהמיתון של 2008 חלף במהרה וכבר מהמחצית השנייה של 2009 חזרה הכלכלה האמריקאית לצמוח בקצב של כ-2.5% בשנה. אם כך, מדוע רק עכשיו החל הפד לאותת על צמצום במדיניות המוניטארית האולטרה-מרחיבה שהנהיג בשנים האחרונות?

התשובה נעוצה בכך שעד לא מזמן לא היה ברור אם הצמיחה במשק האמריקאי היא בת קיימא או שמא היא נובעת בעיקר מההנשמות המלאכותיות שהזרימו הפד והממשל האמריקאי לכלכלה בעקבות המשבר. לעומת זאת, הנתונים שהתפרסמו מתחילת השנה מלמדים כי בניגוד לשנים 2012-2009, ההתאוששות בארה"ב היא אמיתית ויציבה מה שמאפשר לפד לשקול צמצום הדרגתי של ההרחבה הכמותית.

בנוסף, גם באירופה נראה כי הרע ביותר כבר מאחורינו ולכן הסיכונים פחות משמעותיים מכפי שהיו בעבר. לכן, בהסתכלות לטווח של מספר שנים נראה כי ללא הפתעות מיוחדות וברבורים שחורים למיניהם מדיניות הפד העתידית תהיה מצמצמת. הריבית בארה"ב לא צפויה לעלות לפחות עד אמצע 2015,כך שייתכן שמגמת עליית התשואות תהיה איטית והדרגתית. עם זאת, ככל שעובר הזמן, הכדאיות שבהחזקת אג"ח של ממשלת ארה"ב, הנסחרות בתשואות נמוכות (נכון לכתיבת שורות אלו, אג"ח ל-10 שנים נסחרת בתשואה של 2.5% בלבד) הולכת ופוחתת. נקודה זו מקבלת משנה תוקף בהינתן הסיכון הנובע מהיקף הדפסת הדולרים האדירה שהנהיג הפד בשנים האחרונות שבשילוב עם שיפור בצמיחה וגידול בביקוש הצרכני עלול להוביל לעלייה באינפלציה.

כרית הביטחון הישראלית

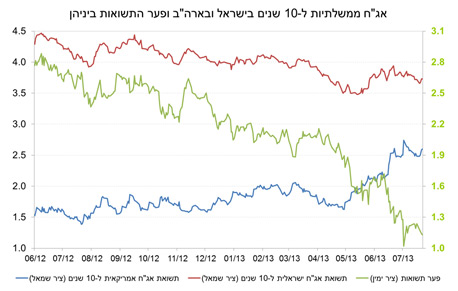

כיוון שעקום התשואות האמריקאי מהווה מדד בסיסי (בנצ'מארק) לעקומי האג"ח בכל העולם, תזוזות בו משפיעות במידה כזו או אחרת על התשואות גם בישראל. בהסתכלות על שוקי האג"ח בישראל ובארה"ב מאז אמצע 2012 אפשר לראות כי המתאם בין השווקים נמוך מאוד ואפילו שלילי כאשר בעוד בארה"ב התשואות היו במגמת עליה ברורה בישראל הכיוון היה דווקא כלפי מטה.

בשל כך, פער התשואות בין האג"ח הישראלית ל-10 שנים ומקבילתה האמריקאית ירד בתקופה הנ"ל מרמה של 2.9% ל-1.1%. באופן תיאורטי, במידה וכל שאר התנאים שווים, ככל שפער התשואות בין ישראל לארה"ב קטן כך גם המתאם בין שוקי האג"ח צריך לגדול שכן "כרית הביטחון" של השוק הישראלי מצטמצמת. עם זאת, כפי שבדרך כלל קורה, גם הפעם לא כל שאר התנאים שווים וקיימים שני גורמים מהותיים שעשויים להוביל להמשך הצמצום בפעי התשואות.

ראשית, הפד לא רכש במסגרת ההרחבה הכמותית אג"ח ישראליות. לכן, כיוון שעליית התשואות בארה"ב נובעת בעיקר מהחששות לקיטון בהיקף רכישות האג"ח של הפד, עוצמת ההשפעה על השוק הישראלי היא נמוכה.

שנית, בעוד בארה"ב המשק במגמת של האצה בפעילות הכלכלית והבנק המרכזי מאותת על צמצום המדיניות המוניטארית בישראל המצב הפוך: המשק במגמת האטה ולאור האינפלציה הנמוכה נראה כי כיוון הריבית בישראל הוא דווקא כלפי מטה. בהתאם לכך, גם אם התשואות בארה"ב ימשיכו לעלות השפעתן על התשואות בישראל צפויה להמשיך ולהיות חלשה ופער התשואות צפוי להמשיך ולהצטמצם.

בנוסף יש לזכור כי מלבד הפסדי ההון שעלולים להירשם כתוצאה מעליית התשואות, בחישוב הרווח הכולל מההשקעה באג"ח יש להביא בחשבון גם את התשואה השוטפת המתקבלת מהאיגרת. בשוק האג"ח הישראלי תשואות אלו גבוהות באופן יחסי ולכן ייתכן והתשואה השוטפת תפצה על הפסדי ההון ותסב בסופו של דבר למשקיע רווחים.

הכותב הוא מנהל מחלקת מאקרו בבית ההשקעות פסגות.

לא התפרסמו תגובות לכתיבת תגובה