צילום: עמית שעל

צילום: עמית שעל

בדיקת כלכליסט

ההגבלות יקפיצו את המשכנתא בעשרות אלפי שקלים

המגבלות שהטיל המפקח על הבנקים צפויות לייקר את החזרי המשכנתא בעשרות אלפי שקלים: הגבלת רכיב הריבית המשתנה בהלוואה יחייב שימוש בריבית הקבועה היקרה יותר; וההנחיה לבנקים לרתק יותר הון תדחף אותם להעלות את שיעור הריבית

בנק ישראל מנסה מאז 2010 לרסן את הביקוש למשכנתאות באמצעות שורה של הגבלות על ההלוואות הניתנות לדיור, אך ללא הצלחה. מחירי הדירות רק ממשיכים לעלות, וההגבלות, שרק מייקרות את ההחזרים על המשכנתא, אינן מצליחות להוריד את הביקוש. בדיקת "כלכליסט" מעלה כי גם ההגבלות האחרונות שהטיל הבנק לפני כשבועיים יקפיצו את החזרי הריבית על המשכנתא בעשרות אלפי שקלים.

קראו עוד בכלכליסט

המפקח על הבנקים דודו זקן קבע שלוש הגבלות חדשות שנכנסו לתוקפן ב־1 בספטמבר. הראשונה היא איסור על משכנתא שההחזר החודשי בגינה עולה על 50% מההכנסה החודשית של מבקש ההלוואה. כמו כן עבור הלוואות לדיור, שבהן שיעור ההחזר החודשי מההכנסה הוא בין 40% ל־50%, הבנקים יידרשו לרתק יותר הון, מה שצפוי לייקר את גובה הריבית עליהן.

ההגבלה השניה קובעת כי רכיב הריבית המשתנה במשכנתא לא יעלה על שני שליש (66.7%) בהלוואות לכל טווחי הזמן, וההגבלה השלישית אוסרת על משכנתא שהפירעון סופי שלה עולה על 30 שנה.

הגבלת רכיב הריבית המשתנה צפויה להקפיץ את גובה ההחזרים בגין המשכנתא. זאת משום שהריבית המשתנה נגזרת מריבית בנק ישראל שעומדת כיום על שיעור נמוך של 1.25% - כך שהיא נמוכה משמעותית מהריבית הקבועה.

מנתוני AMG משכנתאות, המתמחה בייעוץ וליווי נוטלי משכנתאות, עולה כי הריבית הניתנת בבנקים על הלוואה בריבית קבועה צמודת מדד (3.2%־3.3%) גבוהה בכ־1.5% מהריבית המוצעת במסלול צמוד מדד עם ריבית משתנה כל חמש שנים (1.7%־1.8%).

הבנקים צפויים לייקר ריביות אף יותר לאור הביקוש החדש

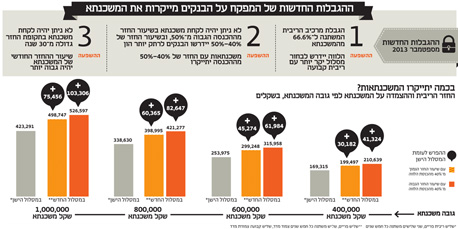

על פי נתוני בנק ישראל, ביולי האחרון עמדה המשכנתא הממוצעת על כ־600 אלף שקל. בהתבסס על ריביות אלו, בדיקת "כלכליסט" מעלה כי מעבר של שליש מההלוואה מריבית משתנה כל חמש שנים צמודת מדד למסלול ריבית קבועה במשכנתא לתקופה של 20 שנה, תייקר את החזר הריבית וההצמדה על המשכנתא ב־45 אלף שקל. זאת בהשוואה לאותה משכנתא, לו היתה ניטלת לפני ה־1 לספטמבר.

ככל שגובה המשכנתא עולה, כך עולה החזר הריבית: נוטלי משכנתא בגובה 800 אלף שקל, ישלמו כ־64.4 אלף שקל יותר בריביות; ואילו נוטלי משכנתא בגובה מיליון שקל יידרשו לעוד 75.5 אלף שקל לאורך חיי המשכנתא.

הצורך בנטילת חלק מהמשכנתא במסלול של ריבית קבועה יביא לביקושים קשיחים למסלול זה, כך שלא מן הנמנע שהבנקים ינצלו מצב זה להעלות את הריבית שהם גובים היום במסלול זה מהלך שיביא לייקור נוסף של המשכנתאות.

אך כאן לא נעצרת השפעת הוראות בנק ישראל על עלויות המשכנתא. דרישת בנק ישראל מהבנקים לרתק הון גדול יותר על משכנתאות ששיעור ההחזר בהן מההכנסה נע בטווח של 40%–50% מהכנסת הלווה תביא לתוספת ריבית של 0.2% על הריבית שהלווה היה משלם לפני ספטמבר. כך על פי הערכות במערכת הבנקאית.

לדוגמא, נוטלי משכנתאות בגובה 600 אלף שקל, שההחזר החודשי בהן מהווה 40%–50% מהכנסתם החודשית, ישלמו עוד 16.7 אלף שקל, נוסף להתייקרות הנובעת מהשינוי בתמהיל המשכנתא - בסך הכל מדובר בתוספת כוללת של כ־62 אלף שקל על החזרי המשכנתא בשל כניסתן לתוקף של ההוראות החדשות.

מחירה הממוצע של דירה בישראל עמד בסוף הרבעון השני של 2012 על 1.2 מיליון שקל, לפי הלשכה המרכזית לסטטיסטיקה. בשל הגבלות קודמות של בנק ישראל, רוכשי דירה ראשונה נדרשים להון עצמי של 25% לפחות מערך הדירה, כך שזוגות צעירים צריכים להביא מהבית לפחות 300 אלף שקל בממוצע, וליטול משכנתא של 900 אלף שקל.

ההנחה שמשכורות הזוג הצעיר יעלו כבר לא תקפה

המטרה העיקרית של הנחיות בנק ישראל היא הפחתת הסיכון של נוטלי ההלוואות עקב עלייה בריבית או הרעה בתנאי שוק העבודה. אלו עלולים להביא לגידול בתשלום החודשי של המשכנתא מצד אחד, ולירידה ברמת ההכנסה מצד שני, ובכך לגידול בחלקו של התשלום החודשי מתוך ההכנסה החודשית של הלווה. בבנק ישראל הסבירו את הצעדים בעלייה החדה שנרשמה בביקושים למשכנתאות, כשביולי האחרון האמירו ביקושים אלו ל־5 מיליארד שקל.

כאמור, בדיקת "כלכליסט" מראה כי מהלכים אלו הביאו להתייקרות המשכנתאות, אולם ספק אם די בכך כדי להביא לצינון הביקושים. נכון להיום, רק 1% מהמשכנתאות ניטלות לתקופה של יותר מ־30 שנה, כך שהגבלה זו לא צפויה להשפיע מהותית על הביקוש למשכנתאות.

כמו כן, שיעור המשכנתאות, שבהן שיעור ההחזר גבוה מ־50% מההכנסה, עמד על כ־7%, ושיעור המשכנתאות, שבהן שיעור ההחזר מההכנסה נע בטווח של 40%–50% עמד על כ־10%.

למרות זאת, בבנק ישראל צופים כי אם תהיה ירידה בביקושים היא תהיה קטנה מכ־17%. זאת מאחר והביקושים למשכנתאות מושפעים משילוב רב של גורמים ובהם הריבית במשק, היצע הקרקעות, מלאי הדירות, התחלות הבניה, מסים ועוד.

ההגבלות האחרונות צפויות לפגוע בכל קשת רוכשי הדירות: זוגות צעירים, רוכשי דירה ראשונה, משפרי דיור ומשקיעים. כך למשל, זוגות צעירים יכלו לקבל עד כה משכנתאות בשיעור החזר מההכנסה של 50% ויותר, על סמך ההנחה שהמשכורות שלהם יגדלו עם השנים - כעת, הבנקים לא יוכלו לשקלל יותר אפשרות כזו.

דוגמא נוספת היא משפרי דיור, שיכלו לקבל משכנתאות, ששיעור ההחזר בהן היה גבוה מ־50% מהכנסתם רק לתקופת גישור, כלומר עד למכירת הדירה הישנה. כעת, אפשרות זו נשללה מהם.

גם המשקיעים יושפעו מההנחיות האחרונות. על פי ההערכות, חלק לא מבוטל מנוטלי המשכנתאות בשיעור החזר גבוה היו משקיעים או רוכשים בעלי עושר פיננסי גבוה. זאת משום שהם החזיקו בבנקים פיקדונות גדולים. לאחר שההגבלות החדשות ייכנסו לתוקפן, גם אם לנוטל המשכנתא יהיה פיקדון הגדול משווי הנכס הנרכש, הבנק ייאלץ לדרוש ממנו ששיעור ההחזר לא יעלה על 50% מההכנסה החודשית שלו.

"הצרכנים משלמים על השמרנות של בנק ישראל"

עמית קמינסקי, מנכ"ל AMG משכנתאות המתמחה בייעוץ וליווי נוטלי משכנתאות, אמר ל"כלכליסט" כי אין עוררין על חשיבות תפקידו של בנק ישראל בשמירה על יציבות הבנקים, אך "מי שמשלם על השמרנות הזו אלה אנחנו, הצרכנים". קמינסקי הוסיף כי "הזוגות הצעירים נפגעים הן מהתייקרות המשכנתאות, הן מהמגבלות המחייבות הון עצמי גבוה והן מהמשך עליית מחירי הדירות. אסור לממשלת ישראל להשאיר את תחום הדיור רק בידיים של בנק ישראל, והפריזמה דרכה הוא מסתכל. חייבת להיות מדיניות כוללת שתוביל הממשלה לפתרון מצוקת הדיור".

עם פרסום ההנחיות החדשות לפני כשלושה שבועות, הסבירו בבנק ישראל כי "קיים חשש שלווים נטלו על עצמם התחייבות גבוהה ושבתנאים מסוימים עלולים שלא לעמוד בהחזרי המשכנתא, זאת על רקע הגידול ביחס שבין יתרת ההלוואות לדיור להכנסה הפנויה. מדובר בסיכון הכרוך באפשרות שהריבית תעלה בעתיד ותגדיל באופן ניכר את תשלומי המשכנתא וכן בסיכון הכרוך בשינויים בסביבה הכלכלית, כגון הרעה בתנאי שוק העבודה. התממשות של שני הסיכונים יחד בעת ובעונה אחת, אף תעצים את ההשפעה על יכולת ההחזר של הלווים ותגדיל את הסיכון שהם ייקלעו לקשיים בהחזר המשכנתא".

עוד חוששים בבנק ישראל, כי על רקע העליות המתמשכות במחירי הדיור, מאפייני המשכנתאות וסביבת הריבית הנמוכה, קיים "גידול בסיכון למערכת הבנקאית. ההנחיות המוצעות מכוונות להקטנת הסיכונים עבור נוטלי המשכנתאות ולמערכת הבנקאית בכללותה".

בתגובה לכתבה נמסר מבנק ישראל כי "המטרה העיקרית של ההנחיות שפרסם המפקח היא להפחית את הסיכון, שאליו נחשפים הלווים, שעשוי להתממש בתרחיש של עליה בריבית ו/או הרעה במצב המשק בכלל ובשוק העבודה בפרט. בתרחיש כזה, הגידול בתשלום החודשי של המשכנתא מצד אחד, והירידה ברמת ההכנסה מצד שני, עלול להביא לכך שחלק מהלווים, שנטלו על עצמם התחייבויות גבוהות מדי, יתקשו לעמוד בהחזרי המשכנתא, בייחוד לאור מאפייני המשכנתאות החדשות. מדובר בסיכון הן ללווים והן לבנקים המממנים אותם, וההנחיות מכוונות להקטנת הסיכונים הן עבור הלווים והן עבור המערכת הבנקאית. לכן, הטענה על פיה בנק ישראל מתמקד בשמירה על יציבות הבנקים והצרכנים משלמים על כך, אינה מבוססת כלל ועיקר".

24 תגובות לכתיבת תגובה