השורה התחתונה

אג"ח הים התיכון: לקראת הישורת האחרונה של 2013

האלטרנטיבה חסרת הסיכון של בנק ישראל מתדלקת את הבורסה. ניתן להגדיל הרכיב המנייתי ולשלב באג"ח קונצרניות עד לשינוי המגמה

קראו עוד בכלכליסט

שוק מניות מצוין

התחושה ששוק המניות בישראל אינו מתפקד משקפת בעיקר את מדד ת"א־25 המהווה כ־67% מתוך מדד ת"א־100, אך כאמור, לאור החודש האחרון, גם תחושה זו כבר פחות מדויקת. אמנם ביחס למדד 500 S&P, שעלה בכ־18% מתחילת השנה, הביצועים מאכזבים, אבל תשואה של כ־7% עדיין נחשבת לטובה כשהריבית חסרת הסיכון נמצאת סביב 1%. אלא שבחינת מניות ה־Mid Cap, כלומר ת"א־75 והגדולות מתוך היתר, מצביעה על עליות דו־ספרתיות מרשימות. אם נשווה את מדד היתר למדד ראסל 2000, המשקף את החברות היותר קטנות בארה"ב, נראה עודף תשואה מקומי של כ־6%. בהסתכלות קדימה, להערכתנו, למרות העליות, התמחור במדדי הביניים עדיין אטרקטיבי יחסית. מכפיל הרווח הנוכחי של מדד ת"א־25 עומד על כ־14.1 לעומת מכפיל רווח של כ־11 במניות ה־Mid Cap, כך שמבחינת מחיר, עדיין ישנה עדיפות למניות הנסחרות מחוץ למדד ת"א־25.

הסדרי חוב, תספורות?

המשקיעים בקרנות ה־HY יכולים להרשות לעצמם "ספר יוקרתי". למרות הסדרי החוב הכואבים אשר מתגבשים בחברות גדולות ומשמעותיות כמו אי.די.בי, אלביט הדמיה וחבס, המשקיעים האמיצים זכו בתשואה דו־ספרתית מתחילת השנה. הסתירה לכאורה בין האווירה הציבורית לביצועי תיקי ההשקעות מתיישבת היטב אם מביאים בחשבון את העובדה שהסדרי החוב כבר גולמו במחירי האג"ח בתחילת השנה, ובטח אם מתחשבים בעליות השערים במרבית המניות שבהן מחזיקות החברות המצויות בהסדרי חוב. עליות אלו מעלות את שווי הנכסים של החברה ובמקביל את ערך הריקברי לבעלי האג"ח. למרות העליות המרשימות מתחילת השנה יש להביא בחשבון שהשקעה באפיק זה הנה ברמת סיכון גבוהה ואינה מתאימה לכל אחד.

עוברים לריבית משתנה

למרות ואולי דווקא בשל ריבית השפל, כמות המשקיעים שהתחילו ליצור פוזיציה באג"ח ממשלתיות וקונצרניות בריבית משתנה הולכת וגדלה. כתוצאה מכך עלו קרנות הנאמנות המתמחות באג"ח אלו ביותר מ־4% בממוצע מתחילת השנה, ונראה שהיד עוד נטויה.

אם נסתכל קדימה ונוסיף את הפתרון הצפוי במשבר תקרת החוב בארה"ב, אזי מרבית הגורמים תומכים, להערכתנו, בהמשך מגמה חיובית. הריבית הנמוכה מתאימה לכלכלה המצויה במשבר קשה, בעוד נתוני התעסוקה, הצמיחה והצריכה מראים אחרת, בעיקר נוכח הייאוש של בנק ישראל מטיפול בסוגיית הנדל"ן ובחירתו במדיניות מרחיבה שתפקידה לסייע ליצואנים באמצעות בלימת ההתחזקות של השקל.

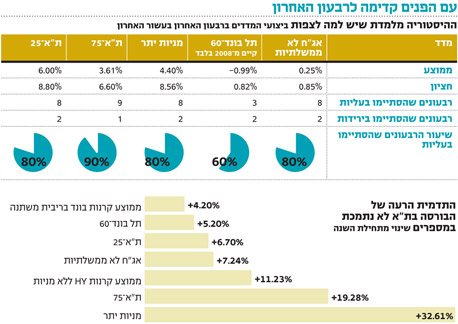

בנק ישראל אינו לבד בסוגיה זו, וגם בארה"ב, יפן ואירופה ממשיכים במדיניות מרחיבה המתאימה למצב משברי שאינו שורר כיום בעולם. כתוצאה מכך מחירי המניות עולים, שוקי האג"ח חזקים ונכסי הנדל"ן הולכים ומתנפחים. נקודה נוספת התומכת בהמשך המגמה החיובית קשורה לרבעון האחרון של השנה. בדיקה שביצענו לגבי התנהגות המדדים הנבחרים ברבעונים האחרונים בעשר השנים האחרונות, מעלה ממצאים חיוביים ביותר (ראו בטבלה).

את נתוני הרבעון האחרון בדקנו לפי תשואות ממוצעות, אך כדי לנטרל שנים חריגות כגון 2008, אז התמוטט בנק ליהמן ברדרס במהלך ספטמבר, השתמשנו גם בתשואה החציונית. כפי שניתן לראות בטבלה, הממצאים יצאו חזקים בשתי הבדיקות, אך נטרול 2008 הקפיץ את הביצועים של הרבעון האחרון של השנה. מעניין לציין שרק בשנה אחת מתוך עשר סיים מדד ת"א־75 את הרבעון הרביעי בירידות שערים. גם איגרות החוב הקונצרניות עלו בשמונה מתוך עשר השנים האחרונות ברבעון האחרון. מדדי תל בונד קיימים רק מ־2008 ולכן הם פחות מייצגים את העשור האחרון במלואו.

בשורה מצוינת למשקיעים

מבחינת המשקיעים מדובר בבשורה מצוינת. ריבית נמוכה, הדפסות כסף וצמיחה מתונה לצד עלייה בביטחון, זרימת כסף חדש לשווקים ורבעון רביעי שהיסטורית נוטה להניב תשואות חיוביות נאות, בשילוב פתרון, גם אם זמני, במשבר תקרת החוב בארה"ב, מהוות סיבה נוספת למשקיעים להמשיך ולחגוג. סימנים אמיתיים לסיום החגיגה יהיו עלייה בציפיות האינפלציה ו/או עליית תשואות משמעותית באג"ח האמריקאיות לעשר שנים.

נראה שעד אז אפשר להגדיל את הרכיב המנייתי בישראל ולשלב באג"ח קונצרניות. רמת המרווחים באג"ח קונצרניות בדירוגי הביניים נמוכה יחסית, ולכן כדאי להתמקד בהשקעה סלקטיבית בדירוגים הגבוהים מתוך מדדי תל בונד. אג"ח אלו מספקות יחס עדיף בין עודף התשואה על אג"ח ממשלתיות, לסיכון. את האיזון להשקעה בריבית הקבועה ניתן לבצע באמצעות אג"ח ממשלתיות וקונצרניות בריבית משתנה.

השורה התחתונה

רמת המרווחים בקונצרניות בדירוגי הביניים נמוכה יחסית ולכן כדאי להתמקד בהשקעה סלקטיבית באג"ח בדירוגים גבוהים ממדדי התל בונד, שמספקות יחס עדיף בין עודף התשואה על אג"ח ממשלתיות, לסיכון

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה