צילום: עמית שעל

צילום: עמית שעל

כך פספסה הפנסיה שלנו את העליות בשוקי המניות

הציבור הסתער ב־2012 על מסלולי הגמל מוטי האג"ח, שבהם חשיפה מנייתית נמוכה, והחמיץ את הראלי בשוק המניות. איש לא הסביר לבעלי קופות הגמל כי תשואות העבר המרשימות של שוק האג"ח לא צפויות לשוב

לציבור הרחב יש חיבה מובנת להשקעות קצרות טווח. נכנסים - ומהר יוצאים. אלא שמבדיקת "כלכליסט" עולה תמונה מדאיגה. לא רק שהציבור נכנס אחרון בכספי השקעותיו הפרטיות לאפיקי חיסכון קצרי טווח, אלא שגם באפיק החיסכון המהותי עבורו - החיסכון הפנסיוני - הוא עושה את אותה הטעות בדיוק.

קראו עוד בכלכליסט

בשלוש השנים האחרונות מוסטים רוב כספי החוסכים בקופות הגמל לאפיקי ההשקעות הסולידיים על בסיס תשואות העבר. בכך פספסו החוסכים את הראלי בשוק המניות. אמנם אין בכך הפתעה גדולה, שכן הציבור תמיד נוטה לחפש את ה"בונקר" כשהשווקים יורדים, וחוזר למניות לאחר גל של עליות חדות. אך כשמהלך כזה מגיע על רקע עיוות שחוו שוקי ההון בשנים 2008 2012 - הוא הופך לבעייתי במיוחד. במסגרת כנס שערך בית ההשקעות מיטב דש אף אמר הבעלים צבי סטפק מפורשות כי משקיע שיתבצר בהשקעות באג"ח ממשלתיות - יספוג הפסדי הון על רקע האינפלציה, וכי גם שוק האג"ח הקונצרניות מתומחר באופן מלא.

בחמש השנים האחרונות רשמו האג"ח תשואות פנומנליות שלא יישנו בקרוב. כדי להתמודד עם המשבר, הבנקים המרכזיים בעולם הורידו את הריביות לרמות אפסיות ובמקביל הממשלות הזרימו כספים לשוק האג"ח - צעדים שגרמו לנסיקה בשוק האג"ח הממשלתיות ובהמשך בשוק האג"ח הקונצרניות.

התופעה הקלה על סוכני הביטוח לגייס לקוחות לאפיקי החיסכון הסולידיים, ובכך החמיץ הציבור את גל העליות. רק כעת, כשהראלי הגדול עבר ופוטנציאל הירידות הפך לממשי, מתחיל הציבור לחזור למסלולים הכלליים. יתרה מכך, בעוד ששוקי המניות יכולים מבחינה תיאורטית להמשיך לעלות בלי סוף, לשוק האג"ח יש תקרת זכוכית, שכן למעשה מדובר בהלוואה בריבית.

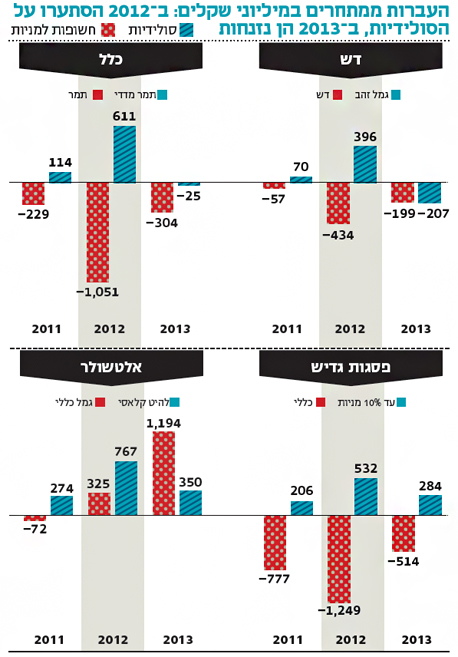

2012: שיא של סולידיות

מוצר החיסכון הנוח ביותר לבדיקת מסלולי החיסכון הוא קופת הגמל, המאפשרת ניידות יחסית גבוהה ביניהם. בכל קופת גמל מסלול חיסכון כללי שמקנה למנהל ההשקעות גמישות בחשיפה לאפיקי ההשקעה השונים, אם כי לרוב החשיפה הממוצעת למניות מסתכמת ב־30%. במקביל מציעות הקופות מסלולים מתמחים - עם חשיפה מנייתית מוגברת או נמוכה (עד 10%).

מבדיקת העברות כספים בין מסלולי קופות שונים ב־2008–2013 עולים הנתונים המדהימים הבאים: 2012 היא שנת שיא של גיוסים למסלולים הסולידיים, ורק לקראת סוף 2013 מסתמן מהפך וכספים מוסטים למסלולים מוטי מניות.

כך, לדוגמה, קופות הגמל של בית ההשקעות אלטשולר שחם, גוף הגמל המגייס ביותר בשנים האחרונות. אלטשולר מציע קופת גמל במסלול כללי, קופה במסלול סולידי ("להיט") וקופה במסלול עם חשיפה מנייתית גבוהה יותר ("גולד"). המסלול הכללי של אלטשולר רשם יציאת כספים נטו למתחרים (כניסות פחות יציאות של כספים) של 119 מיליון שקל ב־2008, מיליון שקל ב־2009, 96 מיליון שקל ב־2010 ו־72 מיליון שקל ב־2011. רק בשנת 2012 מסתמן מהפך, כשהקופה העבירה לתוכה נטו 325 מיליון שקל. ב־2013 נרשם הזינוק המשמעותי בהעברות החיוביות - 1.2 מיליארד שקל.

ומה עשתה בינתיים הקופה הסולידית "להיט"? ב־2008, שנת משבר, העבירה לתוכה הקופה 168 מיליון שקל. הציבור, כמובן, ברח לחוף מבטחים, ובעת ששוקי המניות והאג"ח הקונצרניות נסחרו בשפל, הוא ביקש להעביר את כספו למסלול הסולידי. אלא שתופעה מתבקשת לכאורה זו נמשכה גם ב־2009 וב־2010, כשהשווקים רשמו תיקון חד כלפי מעלה. בשנתיים אלו העבירה לתוכה הקופה הסולידית 35 מיליון שקל ו־112 מיליון שקל בהתאמה. ב־2011 נרשמו העברות חיוביות של 274 מיליון שקל, וב־2012 נרשם שיא בהעברות חיוביות לקופה הסולידית - 767 מיליון שקל, אף על פי שבשנה זו המסלולים הכלליים ייצרו תשואה פנטסטית של 10% בממוצע. רק ב־2013 חלה ירידה בהעברות לקופה הסולידית שהסתכמו ב־350 מיליון שקל, והעדנה חזרה למסלול הכללי, שנהנה מגיוסי עתק של 1.2 מיליארד שקל.

אותו תהליך מתרחש בקופת הגמל גדיש שבבעלות פסגות. ב־2012 נרשמו העברות שליליות של 1.2 מיליארד שקל מהמסלול הכללי של קופת הגמל. במקביל המסלול הסולידי שלה, שמכיל עד 10% מניות, רשם גיוסים של כחצי מיליארד שקל. אותה תופעה מתרחשת גם בקופות של כלל ביטוח.

לא רק בגלל הצתה מאוחרת

ההסבר לא טמון רק בהצתה מאוחרת של הציבור. בתחום הפנסיה החוסך מושפע בעיקר מסוכן הביטוח שלו. ב־2011, ובעיקר ב־2012, היה קל הרבה יותר לסוכני הביטוח להעביר לקוחות למסלולים הסולידיים. הסיבה - תשואות העבר המדהימות שרשמו אותם מסלולים עקב הראלי בשוק האג"ח הממשלתיות והקונצרניות.

כדי לסבר את האוזן, בשנים 2008–2011 עשה המסלול הסולידי של קופות אלטשולר ("להיט קלאסי") תשואה פנומנלית של 42.31% בזמן שהמסלול הכללי הניב תשואה של 18% בלבד. המסלול הכללי של כלל ("תמר") עשה אז תשואה של 26.68%, ואילו המסלול הסולידי ("תמר מדד") הניב 34.39%.

לסוכן ביטוח קל לשווק קופה סולידית, שהינה פחות מסוכנת ומשיגה לכאורה תשואות עודפות על המסלולים הכלליים. אבל סוכני הביטוח עשויים להישען על בחינה של ארבע שנים שכללו גם שנת משבר (2008) וגם שנות ראלי (2009–2010), ולפיכך אינה משקפת את המציאות. משבר 2008 יצר עיוות בשוקי ההון: שוק החוב ייצר תשואות עודפות על שוקי המניות, וכל כלכלן מתחיל יודע לדקלם כי שוקי המניות מייצרים לאורך זמן תשואה עודפת על השוק הסולידי. החוסכים שנצמדו לאפיק הסולידי השיגו ב־2013 תשואות של 5%–6% בלבד - מחצית מהתשואה שהשיגו המסלולים הכלליים. הציבור הרחב הובל על בסיס תעתועי עבר למסלולים הסולידיים, שמניבים היום תשואה אפסית, וכך פספס את הראלי.

מנהלי ההשקעות בגופי הגמל נוהגים לטעון כי המסלול הכללי הוא המסלול הנכון לשבת בו לאורך זמן. אלא שהסוכנים, שמתומרצים על ידי בתי ההשקעות וחברות הביטוח באמצעות פרסים דוגמת טיולים מעבר לים בגין גיוסים גבוהים - העדיפו לגייס כספים למסלולים שבהם ניתן להציג בקלות ביצועי עבר פנומנליים שגם מתהדרים בסולידיות שהחוסך הישראלי אוהב. הבעיה היא שלא בטוח שאותם סוכנים הקפידו להסביר לציבור הזה, שתשואות העבר המרשימות בשוק האג"ח לא יחזרו על עצמן בעתיד.

מאמצע 2013 הבין הציבור כי בשנתיים החולפות ההתבצרות במסלולים הסולידיים הותירה אותו מחוץ לחגיגת התשואות. לפיכך החל לחזור למסלולים הכלליים, אך זאת דווקא כשרוב העליות מאחוריו ופוטנציאל תיקון שלילי בפתח. מנהלי ההשקעות משוכנעים כי הראלי האחרון לא יישנה. גם לסוכני הביטוח קל לפתע לשווק את המסלולים הכלליים, שהשיגו תשואות כפולות ומכופלות מאז 2012.

יובל ארנון, יו"ר הוועדה לביטוח פנסיוני בלשכת סוכני ביטוח, מסר כי "במשבר ב־2008, הודות לפעילות אינטנסיבית של סוכני הביטוח, נמנעו הפסדים גדולים ללקוחות ואלפים עברו למסלולים ששמרו על השקעותיהם לאורך זמן. רבים מסוכני הביטוח מיידעים לקוחות בנתונים שאספו ממומחי השקעות ומשנים את מסלולי השקעה בהתאם לצרכי הלקוח. אין כל קשר בין מסלול ההשקעה המומלץ על ידי סוכן הביטוח להכנסתו".

9 תגובות לכתיבת תגובה