צילום: חן גלילי

צילום: חן גלילי

בלעדי לכלכליסט

קנדל מפנה כתף קרה לסלינגר ומסתייג ממגבלת דמי הניהול

המפקחת על הביטוח רוצה להגביל את דמי הניהול הנוספים שמגלגלים גופי הפנסיה אל החוסכים. לצדם של בתי ההשקעות מצטרף כעת יו"ר המועצה הלאומית לכלכלה במשרד רה"מ. השיקולים: המגבלה תפגע בתחרות ובצמיחה

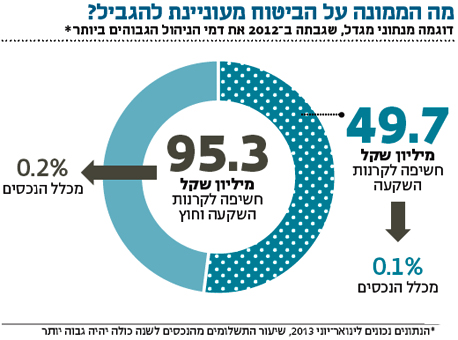

מסכת לחצים אדירה מופנית בימים אלו לעבר אגף שוק ההון במשרד האוצר ולמפקחת דורית סלינגר. הרקע: החלטתה של סלינגר לתקרת דמי הניהול (0.15% לשנה) הנוספים שמגלגלים גופי הפנסיה אל החוסכים על רכישת ניהול השקעות חיצוני להשקעה מעבר לים. המהלך שהיה אמור להיכנס לתוקף בראשית ינואר הוקפא בשלושה חודשים כדי לאפשר לבעלי האינטרסים השונים להציג את טענותיהם. שעון החול מתקתק, וב־1 באפריל, אם לא יוסכם על שינוי, תיכנס ההוראה לתוקפה.

קראו עוד בכלכליסט

ל"כלכליסט" נודע כי לסלינגר יש אופוזיציה מבית - יוג'ין קנדל, יו"ר המועצה הלאומית לכלכלה במשרד ראש הממשלה מתנגד למגבלה, ולפיכך עמדתו עשויה להשפיע גם על ראש הממשלה. כמו כן, גופים אינטרסנטיים - בעיקרם נציגי קרנות הון סיכון וקרנות השקעה ישראליות שחוששות לאבד את מקור הונם המרכזי - גופי הפנסיה - עולים לרגל לירושלים כדי לנסות ולשכנע את סלינגר, שר האוצר יאיר לפיד וראש הממשלה לסגת מרוע הגזירה.

קנדל וצוותו עובדים בימים אלו על מחקר מקיף בנושא כדי להציג חוות דעת ברורה שתסביר את הסתייגותם. במסדרונות הממשלה מציינים כי אין לחקיקה המדוברת אח ורע בעולם, והחשש הוא כי השלכות המהלך יהיו פגיעה בפיזור ההשקעות של גופי הפנסיה ובתשואותיהם. המקור להסתייגות טמון גם בהשוואה עולמית שמעלה כי בחו"ל היקף ההשקעות האלטרנטיביות רק הולך ועולה ומגיע ל־30% מסך ההשקעות.

בממשלה חוששים מכך כי המהלך של אגף שוק ההון הוא הודאה בריש גלי על ויתור על התחרות, כיוון שמדובר בסוג של פיקוח מחירים, וכי הדבר יוביל לפגיעה בצמיחה של הכלכלה המקומית, כלכלה המונעת במידה רבה הודות לתעשיית קרנות ההשקעה הישראליות. כמו כן טוענים במועצה הלאומית לכלכלה כי קיימת סתירה בין הרצון להגביר השקעות מוסדיים בתשתיות בישראל להגבלת היכולת הזו באמצעות שימת מגבלה על דמי ניהול, וכי המגבלה היא שליפה מן המותן שלא גובתה בבדיקה אמפירית מצד האגף.

ל"כלכליסט" נודע כי סלינגר נפגשה באופן אישי עם קנדל שהציג בפניה את הסתייגויותיו, עם שר הכלכלה נפתלי בנט וכן עם המדען הראשי. במשרדי הממשלה טוענים כי "אין גורם בממשלה שלא נפגש עם סלינגר בנושא".

מחאת בתי ההשקעות

לידי "כלכליסט" הגיע מסמך ששיגר איגוד בתי ההשקעות בראשותו של חגי בדש, מנכ"ל בית ההשקעות פסגות, לסלינגר. האיגוד קורא לסלינגר להאריך את הוראת השעה הקיימת המאפשרת את דמי הניהול הכפולים ב־12 חודשים נוספים, ובמקביל לקיים דיאלוג עם האיגודים המקצועיים לגיבוש מתווה מוסכם.

לטענת האיגוד, "אין זה ריאלי להיות שבוי בקונספציה שלפיה הטלת הוצאות על גוף עסקי מכל סוג שהוא לא תשפיע על מערכת השיקולים שלו. לא מן הנמנע כי מערכת שיקולים זו יכולה להתבטא, בין היתר, בבחירת יועץ חיצוני על פי שיקולי עלות ולא על פי שיקולים מקצועיים גרידא".

במילים אחרות, האיגוד טוען כי אין שום סיכוי שמנהלי הפנסיה יממנו את עלות רכישת ניהול חיצוני בהשקעות בחו"ל מכיסם והדבר יפגע בטובת הלקוח. בהקשר זה נודע גם ל"כלכליסט" כי באיגוד בוחנים להגיש בג"ץ נגד המדינה אם ההוראה תיכנס לתוקף, בטענה כי זו תחשוף אותם לתביעות משפטיות מצד העמיתים שיטענו כי פעלו משקולי חיסכון ולא לטובת הלקוח.

האיגוד טוען במסמך כי "ההשקעות בנכסים אלטרנטיביים בישראל (למשל נדל"ן וקרנות -ר"ב) נמוכות משמעותית מהמקובל בעולם. במדינות מובילות ממוצע השקעות קרנות הפנסיה בנכסים שאינם מזומן, מניות ואג"ח הוא 19%, כשבארה"ב הממוצע הוא 22.4% ואילו בישראל הממוצע הוא 9.7% בלבד".

אגף שוק ההון מצדו טוען כי קיימות אלטרנטיבות השקעה לרכישת ניהול חיצוני, וכי השקעה ישירה במניות ובאג"ח על ידי גופי הפנסיה או לחלופין רכישת חוזים עתידיים על מדדים מובילים יהיו בפועל יקרות יותר מרכישת ניהול חיצוני. האיגוד לא נותר חייב והשיב: "עמלות הברוקראז' המשולמות בעת רכישת מניות ואג"ח זרות הנן גבוהות. השקעה זו מלווה לעתים קרובות בעסקה לגידור החשיפה למט"ח, שעלותה בצדה". עוד נטען כי עלות רכישת חוזים עתידיים "אינה נמוכה (0.12%–0.25% בשנה), והרווח הנצבר על אותו חוזה אינו מגודר מטבעית. מעבר לכך, חוזים מונפקים על מדדים עיקריים בעולם בלבד, ולא מאפשרים חשיפה לשווקים קטנים יותר או לענפים ספציפיים".

סלינגר מוכנה להקל

ל"כלכליסט" נודע כי אף על פי שסלינגר מתבצרת בעמדתה בסוגיה, היא מוכנה לשקול הקלות מסוימות ובהן תקופת מעבר (בין שנתיים לשלוש) שבה המגבלה לא תיכנס לתוקף ויינתן זמן לגופים המוסדיים לפתח מומחיות להשקעה עצמאית בשווקים מעבר לים. תקופה זו הכרחית בייחוד משום שרוב חברות הביטוח חורגות כבר היום מרף המגבלה, וייכנסו לחריגה מיידית אם התקנות ייושמו כבר באפריל.

כמו כן, מכיוון שחלק מההשקעות האלטרנטיביות אינן נזילות (דוגמת קרנות הון סיכון), אגף שוק ההון יאפשר תקופת התאמה. לבסוף, כפי שנחשף ב"כלכליסט", באגף עדיין מתלבטים אם לכלול את דמי ההצלחה בקרנות ההשקעה — בדרך כלל 20% מהתשואה שמשיגה הקרן תחת המגבלה. זאת בעוד גופי הפנסיה טוענים כי לא ניתן לצפות אם ישולמו דמי הצלחה, ולכן יהיה בלתי אפשרי להשקיע בקרנות הללו גם בתוך המגבלה שתוצב.

11 תגובות לכתיבת תגובה