צילום: אבי אוחיון, לע"מ

צילום: אבי אוחיון, לע"מ

בלעדי לכלכליסט

פסגות רכש תעודות סל של הבית ללא מכרז

קופות הגמל קנו ב־220 מיליון שקל את פסגות יורוסטוקס 600 שקלי ופסגות בייבק שקלי. בית ההשקעות לא יצא במכרז מסודר למעט בדיקת חלופה אחת

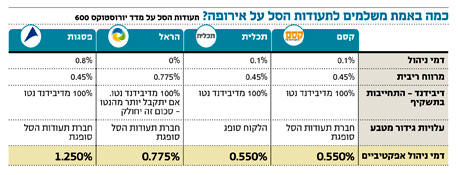

במהלך השבוע החולף ביצעו קופות הגמל של פסגות עסקאות בהיקף של כ־220 מיליון שקל בתעודות הסל של הבית, כך נודע ל"כלכליסט". פסגות גמל רכשו את פסגות יורוסטוקס 600 שקלי (תעודת סל מנוטרלת מטבע על המדד האירופי), ופסגות בייבק שקלי העוקבת אחר חברות שנמצאות במדד הנאסד"ק ושביצעו רכישה חוזרת של מניותיהן. פסגות לא יצאו במכרז מסודר לקבלת ההצעה הזולה ביותר בקרב מתחרים בארץ ובחו"ל. עם זאת, פסגות בדק הצעה מתחרה אחת של חברת תעודות הסל תכלית.

קראו עוד בכלכליסט

על פי נוהל פנימי של פסגות גמל, כל עסקה עם צד קשור חייבת באישור ועדות ההשקעה הכוללות את הדירקטורים החיצוניים הבלתי תלויים. פסגות גמל התאכזבו מביצועי קרנות נאמנות מסוימות באירופה ובארה"ב בשנה האחרונה, והחליטו למכור את אחזקותיהם בהן ולבצע את החשיפה לאירופה וארה"ב דרך תעודות סל. אף שישנן תעודות סל בארץ ובחו"ל החשופות לשני שווקים אלו, בחרו בפסגות לרכוש את תעודות של הבית.

המהלך התבצע גם בעקבות רגולציה מצד המפקחת על הביטוח דורית סלינגר, הצפויה להגביל את יכולת מנהלי הפנסיה להשית על העמית את עלויות רכישת ניהול חיצוני. כיום על פי הוראות המפקח על הביטוח, בעת רכישת מוצר פיננסי על ידי צד קשור (דוגמת קופת גמל שרוכשת תעודות סל של הבית) חברת הגמל תשלם דמי ניהול שלא יעלו על 0.1% לצד הקשור, ללא קשר לדמי הניהול שהמוצר גובה בפועל.

כאשר מדובר בתעודת סל שקלית, דוגמת היורוסטוקס 600, לחברת תעודות הסל יש רווחים עקיפים מהתעודה בדמות שמירת חלק ממרווח הריבית שהתעודה מייצרת בגלל פערי הריבית בין מטבעות שונים, ולעתים גם חלק מהדיבידנדים שהתעודות יכולות לשמור לעצמן.

5 תגובות לכתיבת תגובה