צילום: בלומברג

צילום: בלומברג

"מי שחושב שהראלי הזה יימשך חי בסרט"

הציפיות להורדת ריבית ונתוני צמיחה חלשים שפכו דלק על מדורת האג"ח השקליות שזינקו למחיר שיא והתשואה עליהן ירדה לשפל היסטורי. צבי סטפק עדיין משוכנע שהסיכון באפיק זה גדול

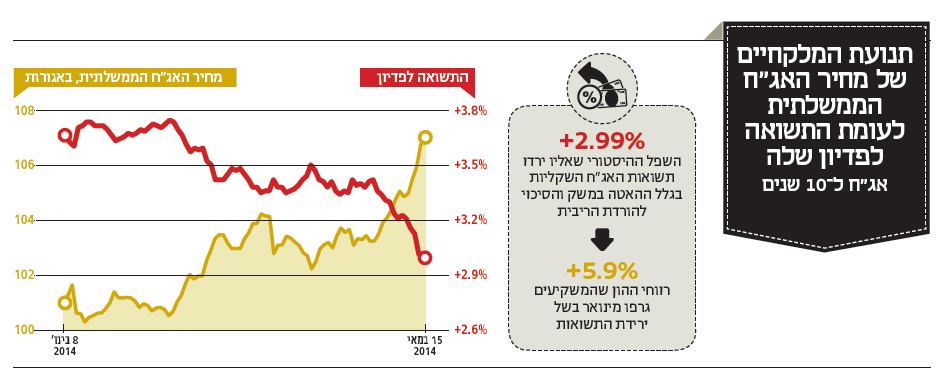

איגרות החוב השקליות הארוכות זינקו אתמול לשיא חדש, כשהתשואה עליהן ירד לשפל של פחות מ־3%. הפער בין התשואה של האג"ח הארוכות של ממשלת ישראל למקבילות בארצות הברית הצטמצם ל־0.5% בלבד על רקע התגברות הציפיות בשוק להורדת ריבית נוספת.

קראו עוד בכלכליסט

מה שהצית את הראלי מתחילת השבוע באג"ח הממשלתיות, מלבד סביבת הריבית הנמוכה בארה"ב ואירופה, היה פרסומם של נתונים כלכליים מרכזיים בישראל. הראשון, מדד המחירים לצרכן לחודש אפריל שהציג עלייה זניחה של 0.1% לעומת תחזית ממוצעת בשוק לעלייה של 0.6% לפחות. המשמעות, האינפלציה בישראל נמוכה בהרבה מהצפוי. אל נתון זה הצטרף האומדן הראשוני של הלמ"ס, שעל פיו הכלכלה הישראלית צמחה ברבעון הראשון בקצב שנתי של 2.1% בלבד. לאלה הצטרפה העובדה כי הרכב הצמיחה היה חלש ונרשמו ירידות מפתיעות של 2% בצריכה הפרטית ושל 14.4% בהשקעות (בתי מגורים וענפי המשק).

ניצחון על נביאי הזעם?

האם מנהלי ההשקעות שהעזו להמשיך לשבת בחודשים האחרונים על אג"ח ממשלתיות במח"מ ארוך הוכיחו את ניצחונם על נביאי הזעם שצפו הפסדי הון למשקיעים בהן? האם יש מקום לעליות נוספות בשוק האג"ח והאם אמנם הריבית צפויה לרדת? אם בטווח הארוך ברור שהשקעה באיגרות חוב ממשלתיות ארוכות מגלמת בחובה תשואה ריאלית שלילית, הדעות בקרב מנהלי ההשקעות חלוקות ביחס ליכולת לרשום רווחים בטווח הקצר.

לדברי אילן ארצי, מנהל ההשקעות הראשי של הלמן־אלדובי "המשק הישראלי נכנס להאטה, לכן הסבירות של הורדת ריבית נוספת בחודש חודשיים הקרובים, עלתה בצורה משמעותית. השוק מניח בוודאות הורדה קרובה של 0.25% בריבית. גם כשמסתכלים על הדולר החלש הורדת הריבית נראית הגיונית. עם הנתונים הללו, לא צפויה כלל העלאת ריבית בשנה הקרובה וזה מגביר את האטרקטיביות של האג"ח במח"מים בינוניים־ארוכים, ולהעדיף בצורה ברורה את האפיק השקלי על הצמוד למדד. אני חושב שאנחנו יכולים להיתקל באינפלציה שלילית (דפלציה) בישראל, והאפיק הצמוד הקצר יכול להמשיך ולהניב הפסדים. תמיד יש סיכונים לגורם חיצוני שיטלטל את המערכת, אבל התסריט הסביר, עם הסיכוי הגבוה הוא שהריבית לא תקפוץ".

גם זיו שמש, מנכ"ל חברת קרנות הנאמנות של מנורה מבטחים פיננסים, מאמין שהעלאת ריבית בישראל לא תתרחש אפילו ב־2015. "הפער בתשואה בין האג"ח הקצרה לארוכה מגיע ל־2.7% כשהממוצע העולמי הוא 2%", אמר שמש שהתייחס גם לפער התשואות המצטמצם בין ארה"ב לישראל: "הפער בינינו ירד ל־0.5% אבל הפער גם יכול להיות שלילי או להתאפס לצורך העניין, זו רק אינדיקציה או כרית ביטחון, אבל אני לא רואה שם את התשואות עולות כל כך מהר. אנחנו יודעים כמה השקל חזק".

תשואות סטטיות בארה"ב

שמש לא צופה גם העלאת ריבית קרובה בארה"ב שיכולה להשליך על מחירי האג"ח המקומיות: "הנתונים בארצות הברית מעורבים. התשואות הן די סטטיות ברמתן. לדעתי, הריבית שם צפויה להישאר נמוכה עוד הרבה זמן. אנחנו אחרי חמש שנים של סייקל חיובי של כלכלות העולם וסטטיסטית צריכים להיכנס למיתון מתישהו".

צבי סטפק, מבעלי בית ההשקעות מיטב דש, היה בין אלה שהזהירו מפני נפילה בשוק האג"ח הממשלתיות, וגם האירועים האחרונים לא גורמים לו לשנות את דעתו: "אני לרגע לא מתחרט שהזהרתי משוק האג"ח הממשלתיות. אי אפשר הרי לקלוע ליום שבו הסיכון יתממש. כרגע הכסף הוא שמדבר. יש נזילות עצומה במערכת והיעדר אלטרנטיבות ורואים את זה בגיוסים האדירים בקרנות אג"ח מדינה".

לוקחים יותר סיכונים

"המק"מ לשנה נותן 0.5% ברוטו לפני עמלות וכמובן שזה לא מכסה את האינפלציה. אדם פרטי שקונה היום אג"ח צמודת מדד של ממשלת ישראל לתקופה של עד שבע שנים ומחכה לפדיון שלו מפסיד ריאלית נקודה. באג"ח השקליות התשואה חיובית אבל גם בשוליים - נניח אג"ח לארבע שנים נותנת תשואה של 0.8% לפני עמלות ואף אחד לא מניח שהאינפלציה הולכת לעמוד על ממוצע שנתי של 0.8% אלא יותר, כך שיש פה הפסד ריאלי.

"אז מה נותר למשקיע? מק"מ עם הפסד בטוח, אג"ח צמודות עם הפסד בטוח וגם הפסד סביר על השקליות. גם הדולר לא מציאה. אז יש אופציות של אג"ח קונצרניות בטוחות יחסית של בנקים שנותנות 0.8% יותר מאג"ח ממשלתיות אבל גם זה לא יוצר מצב של שמירה על ערך הכסף. אז הולכים ולוקחים יותר סיכונים, אג"ח בדירוגים נמוכים ובקצת מניות. אלא שעדיין לא רואים כניסה מסיבית למניות. אבל מי שחושב שזה הולך להימשך לנצח חי בסרט".

לדברי סטפק "אם חלילה יהיה מחר אירוע גיאו־פוליטי שלילי מבחינת ישראל - המניות יירדו והאג"ח יירדו, גם הקונצרניות וגם הממשלתיות הארוכות. צריך להסתכל על זה כמו על פירמידה שהבסיס שלה הוא אג"ח ממשלת ארה"ב, מעליו אג"ח ממשלת ישראל, אז אג"ח בנקים, אג"ח קונצרניות ומעל זה מניות. אם בבסיס הפירמידה תהיה עליית תשואות כי בארה"ב יחזו העלאות ריבית, התגובה תהיה מיידית וזה עלול ליצור אפקט דומינו. התאוששות הכלכלה האמריקאית היא המפתח לכל זה והיא חזקה יותר משכולם חושבים".

סטפק טוען שהשוק מעוות: "לא ייתכן שתוספת התשואה שנותנת אג"ח של בנק לאומי על אג"ח של ממשלת ישראל הוא 0.8% ותוספת התשואה הפוטנציאלית בעת קנייה של מניית בנק לאומי היא תוספת של 7% (בהנחה של תשואה על ההון של 8% בשנה). זה לא שיווי משקל. זה הזוי".

לדברי סטפק "כמי שמנהל קופת גמל או קרן פנסיה שלא מחפש לייצר תשואה בטווח קצר בשביל מצעד היופי, נכון להישאר במח"מ נמוך של שלוש שנים. כמובן שאם אני מנהל קרן נאמנות, זו כבר בעיה יותר קשה כי יש ציפיות של לקוחות והסתכלות קצרת טווח. הבעיה היא שאף מנהל השקעות לא יכול לצפות מתי בדיוק זה ייפסק, ולכן יש פה סיכון גדול להחזיק באג"ח האלו".

סגירת שורט מסיבית

מבחינת ההתרחשות בשוק האג"ח, ישראל לא לבד. מוחמד אל־עריאן, עד לאחרונה מנכ"ל ויו"ר משותף בקרן האג"ח הגדולה בעולם פימקו, אמר אתמול לפייננשל טיימס הבריטי כי לדעתו יש שלוש סיבות עיקריות לתופעה: "המשקיעים ממשיכים לנהור לאג"ח הממשלתיות בעולם ודוחקים את הריבית למטה בגלל הכישלון של כלכלות אירופה וארה"ב לתפוס תאוצה, יחד עם איתותים מהבנקים המרכזיים על מוכנותם לשמור את הריביות נמוכות מאוד.

דבר זה מתווסף לעובדה כי המשקיעים בשוק החזיקו בקונסנזוס כי הריבית צפויה לזנק". לדברי אל־עריאן, המשקיעים בשוק העולמי החזיקו בפוזיציה כמעט אחידה שציפתה לנפילת מחירי האג"ח, וכשזה לא קרה, התרחשה בשוק סוג של סגירת שורט (Short Covering) מסיבית.

2 תגובות לכתיבת תגובה