צילום: עמית שאבי

צילום: עמית שאבי

מחקר: בירושלים הכי קשה לרכוש או לשכור דירה; בחיפה - הכי קל

על פי בנק ישראל, ירושלים מתאפיינת במחירים הגבוהים ביותר ביחס להכנסה של משק הבית. עוד עולה, כי היכולת לרכוש דירה פחתה משמעותית בין 2004 ל-2012, בפרט באזורים ירושלים ותל אביב, ורק בחיפה היא עלתה

הדירות היקרות ביותר בישראל נמצאות אמנם בתל אביב – גם לרכישה וגם להשכרה – אך בירושלים הכי קשה לרכוש ולשכור דירה, שכן הבירה מתאפיינת במחירים הגבוהים ביותר ביחס להכנסה של משק הבית. כך עולה ממחקר של בנק ישראל, שהוא פרק מתוך סקירת ההתפתחויות הכלכליות בחודשים האחרונים.

מהמחקר עולה כי, באזור ירושלים הנשיגות (housing affordability) מגיעה, אם כן, לרמה הנמוכה ביותר, ואילו באזור חיפה הנשיגות מגיעה לרמה הגבוהה ביותר אף שהוא אינו האזור הזול ביותר, מפני שהכנסותיהם של משקי הבית בו גבוהות יחסית למחירי הדירות.

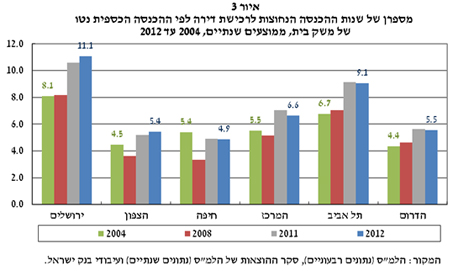

מהנתונים עולה עוד, כי בשנת 2012, במחוז חיפה נדרשו 4.9 שנות הכנסה נטו של משק בית לרכישת דירה, הכמות הנמוכה ביותר בארץ, בעוד שבירושלים נדרשות 11.1 שנות הכנסה כספית נטו; בתל אביב נדרשות 9.1 שנים; במרכז 6.6 שנים; בדרום 5.5 שנים; ובצפון 5.4 שנים.

חשוב לציין, כי כאשר בוחנים את שנות ההכנסה נטו מעבודה בלבד (ללא הכנסות נוספות או קצבאות), התמונה היא עגומה יותר: בירושלים נדרשו 12.7 שנות הכנסה נטו למשק בית כדי לרכוש דירה; בתל אביב, 10 שנים; במרכז, 7.4 שנים; בדרום, 6 שנים; בצפון 5.8 שנים; ואילו בחיפה, נדרשו 5.1 שנים כדי לרכוש דירה.

מהמחקר עולה עוד, כי היכולת לשכור דירה, יחסית להכנסה של משק הבית, לא פחתה ב-2012 בהשוואה ל-2004. שכר הדירה אמנם עלה מ-2008 והפחית את היכולת לשכור דירה, אך הפחתה זו קיזזה את השיפור שחל לפני כן. עם זאת, היכולת לרכוש דירה פחתה משמעותית בין 2004 ל-2012, בפרט באזורים ירושלים ותל אביב, ורק בחיפה היא עלתה.

בבנק ישראל מסבירים את חשיבות המחקר בכך ש"דיור הוא מוצר בסיסי, בעל משקל גבוה בסך ההוצאה, 25.3% בישראל של 2013, וגמישות ההתאמה היא נמוכה – כלומר, חולף פרק זמן די ארוך עד שמשק בית מתאים את מגוריו ואת אורח החיים לשינויים במחירי הדירות והשכירות. יתר על כן". בבנק ישראל מדגישים כי, "התייקרותם של מחירי הדירות פוגעת בעיקר באוכלוסייה שאין בבעלותה דירה: בשעה שבעלי הדירות מוגנים מפניה במידה רבה, ציבור השוכרים חשוף לה וכך לירידה ביכולת להשיג דיור... ביסוד הדיון בנשיגות ניצב הרעיון שההוצאה על דיור צריכה להוות נתח שיעור סביר בהכנסותיו של משק הבית, כדי שלא תפְגע במידה רבה מדי ביכולתו לרכוש את יתר המוצרים הבסיסיים".

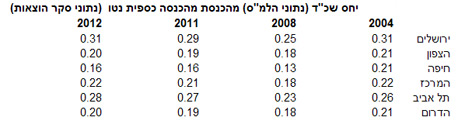

במונחי ההוצאות על שכר דירה ביחס לשכר ברוטו למשרת שכיר, הנשיגות הורעה בין 2004 ל-2012, היות שהיחס עלה מ-0.32 ל-0.37 – כלומר ב-2004 נגסו ההוצאות על שכר דירה 32% מהשכר, וב-2012 הן נגסו 37% ממנו. לעומת זאת, לפי ההכנסה ברוטו של משק הבית, היחס עלה רק במעט, מ-0.19 בשנת 2004 ל-0.2 בשנת 2012.

לפי בנק ישראל, התמונה העולה מהמדד הרלוונטי ביותר – ההכנסה נטו של משק הבית - היחס ב-2012 (0.24) אינו שונה מהיחס ב-2004. נשיגות השכירות אמנם פחתה משנת 2009, אך הפחתה זו קיזזה את השיפור שחל לפני כן, כאמור. עוד עולה מהנתונים, כי היציבות בנשיגות לא נבעה מהגדלת הצפיפות, הואיל והצפיפות במשק הבית (מספר הנפשות בדירה) לא השתנתה במרוצת התקופה.

בבנק ישראל מציינים כי בין 2004 ל-2012 עלו מחירי הדירות במונחים של שנות ההכנסה הנחוצות לרכישת דירה, ובאזורים השונים נדרשת תוספת של בין שנה לשלוש שנות הכנסה של משק בית ממוצע כדי לרכוש דירה; אזור חיפה יוצא דופן, היות שבו נשיגות הרכישה השתפרה.

כאמור, ברכישת דירה נאלצו הישראלים להוסיף בין שנה ל-3 שנות עבודה, אך בהשכרת דירה, בשנים 2004-2012 לא נרשמה תזוזה ביחס שבין שכר הדירה להכנסה הכספית נטו. בירושלים, מוציאים התושבים את השיעור הגדול ביותר בארץ על שכר דירה – 31% מהכנסתם; בתל אביב, 28% מהכנסת משק הבית נטו יוצאת על שכירות; במרכז, 22%; בדרום ובצפון, רק חמישית מההכנסה יוצאת על שכר דירה; ואילו בחיפה, 16% בלבד

10 תגובות לכתיבת תגובה