נדל"ן ובינוי: עדיף ללכת עם המדד

מדד נדל"ן ובינוי השיג מתחילת 2014 תשואה של 2.66%. השקעה ישירה בניירות ערך היתה מניבה תשואה דומה, אך ביחס תשואה־סיכון נמוך יותר, שמשמעותו חשיפה גבוהה יותר לתנודתיות

פרשת הלבנת ההון שבה נחשדת חברת הנדל"ן ב.יאיר והצניחה של מנייתה בבורסה הסעירו את ענף ההשקעות בנדל"ן. הפרשה מציפה סוגיה מרכזית בתחום ההשקעות בכלל, כזו שמשקיעים נוטים להתעלם ממנה בבואם לקבל החלטת השקעה - רמת הסיכון של נייר הערך.

לעתים קרובות הדגש המרכזי בהחלטת ההשקעה מושם על שיעור התשואה שהשיג נייר ערך כלשהו בתקופה המנותחת. אולם לא מביאים בחשבון כי ההשקעה כרוכה בתנודתיות, המייצגת את רמת הסיכון בהשקעה. משקיע עשוי להחליט אם נייר ערך מסוים נחשב בעיניו להשקעה סולידית בהסתמך על תחושת בטן, על המלצות של אנליסטים או על נתונים חלקיים הקיימים במערך ההשקעות. אבל בדיקה נכונה חייבת להסתמך על מדידת התנודתיות המדויקת של נייר הערך, לתקופה של לפחות שנתיים אחורה. שיעור הסיכון נמדד ביחידות סטיות תקן סביב הממוצע בבדיקת התנודתיות.

אנו מציעים בדיקה, שמורכבת מכמה חלקים: תחילה ניתחנו את ניירות הערך שבמדד נדל"ן ובינוי, תוך חישוב רמת הסיכון והתשואה של כל אחד מהם. במקביל בדקנו האם השקעה במדד הנדל"ן מניבה תשןאןת גבוהות יותר מהשקעה ישירה בכל אחד מניירות הערך המרכיבים את המדד, על פי חלקם היחסי בו.

בדיקה שכזו מקלה על ההחלטה לגבי האופציה הכדאית יותר — תעודת סל בהרכב המדד, רכישת מניות מהמדד או קניית המדד עצמו. הבדיקה נעשתה על פי תשואות ניירות הערך מתחילת 2014 ועד 20 במאי, ורמת הסיכון נבדקה אף היא לתקופה זו. את הניתוחים ערכה מחלקת המחקר של תקין מכשירים פיננסיים בסיוע מערך ממוחשב, ללא ניתוח פרטני או סובייקטיבי כלשהו. הניתוח מסתמך על התשואות שהושגו ואינו צופה פני עתיד.

השקעה במדד מול השקעה ישירה בניירות ערך

מהבדיקה עולה כי מדד הנדל"ן השיג מתחילת 2014 תשואה של 2.66% ברמת סיכון של 8.26%, כלומר יחס תשואה לסיכון של 32.2%. השקעה ישירה בכל אחד ממרכיבי המדד על פי חלקו היחסי היתה מניבה למשקיע תשואה דומה של 2.12%, אולם ברמת סיכון של 20.96%. כלומר, יחס תשואה לסיכון של 10.11%. לכן נכון לתקופה שנבדקה, תנודתיות שערי המדד היתה נמוכה בהרבה מרמות הסיכון של מצרף המניות המרכיבות אותו.

בדיקות של תקופות שונות ושל מדדים שונים יציגו תוצאות שונות לחלוטין, ולכן בקבלת החלטת השקעה יש להסתמך על הנתונים הרלבנטיים. אין להסיק כי בכל מקרה עדיפה ההשקעה במדד.

היחס הטוב ביותר בין תשואה לסיכון: קבוצת אביב

בדיקה נוספת בחנה איזו מניית נדל"ן השיגה את היחס הטוב ביותר בין תשואה לסיכון מתחילת השנה, ואיזו מהמניות משתרכת הרחק מאחור. קבוצת אביב רשמה את היחס הטוב ביותר בין תשואה לסיכון מראשית השנה — 195.78%, עם תשואה של 59.38% ברמת סיכון של 30.33%. במקום השני ניצבת מניית דורסל, עם יחס תשואה לסיכון של 185.16% לנוכח תשואה של 32.70% ברמת סיכון של 17.66%.

בולט במיוחד השינוי שחל במניית ב.יאיר, שעלתה לכותרות בימים האחרונים. רמת הסיכון באחזקתה גבוהה משמעותית, ושיעור התשואה בה בתקופה שנמדדה הוא שלילי עד כדי ירידת שערים מצרפית של 22.84% ויחס תשואה לסיכון שלילי.

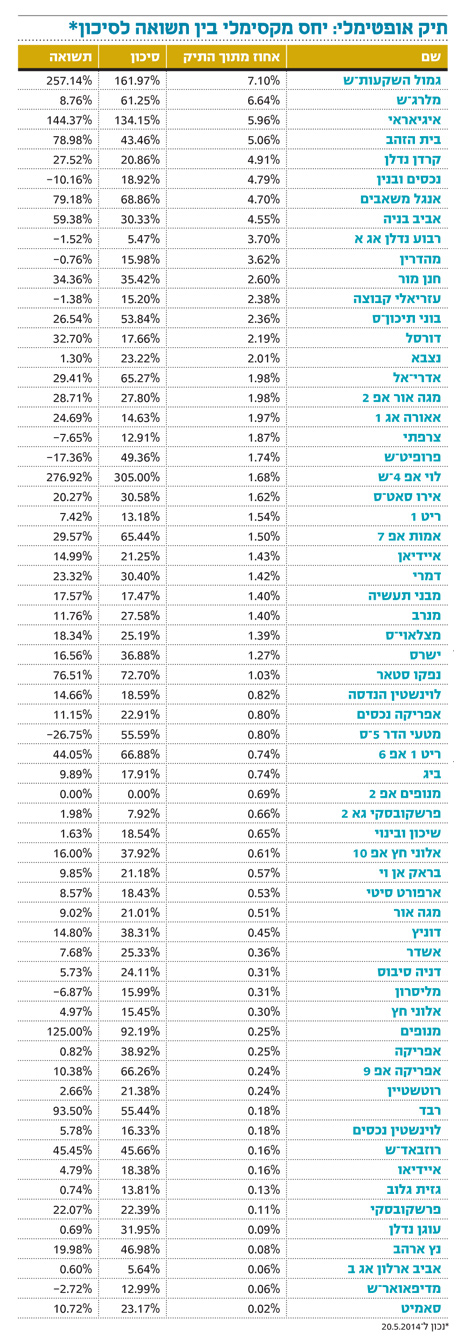

התשואה האופטימלית מתחילת השנה: 73%

בדיקה שלישית בחנה איזה תיק המורכב ממניות נדל"ן בלבד השיג מראשית השנה את היחס המקסימלי בין תשואה לסיכון. באמצעות חישוב המסתמך על התיאוריה המודרנית של תיקי השקעות (MPT), נבחנו עשרות אלפי אפשרויות לתיקים. התיק שהשיג את היחס המקסימלי בין תשואה לסיכון מורכב מ־64 ניירות ערך ממדד הנדל"ן המנותח, והוא השיג מתחילת השנה תשואה של 72.73% ברמת סיכון של 17.74%. תיק זה הוא האופטימלי ולא ניתן להשיג הרכב טוב יותר לאותה רמת סיכון.

השורה התחתונה: בדיקה מעלה כי בארבעת החודשים הראשונים של 2014 השקעה במדד נדל"ן מעניקה יחס תשואה־סיכון טוב יותר מהשקעה פרטנית במניות.ניסים עמר הוא מנכ"ל תקין מכשירים פיננסיים.

לא התפרסמו תגובות לכתיבת תגובה