צילום: אבי אוחיון, לע"מ

צילום: אבי אוחיון, לע"מ

חברות הביטוח הישיר מובילות את דירוג האוצר בטיפול בתביעות ביטוח

AIG מובילה בחלק מהקטגוריות. הדירוג מתפרסם השנה לראשונה, וחושף דירוג נמוך במיוחד לחברת הביטוח דקלה מקבוצת הראל בביטוחי הסיעוד הפרטי וכן בביטוח הקבוצתי של קופ"ח כללית, הגדולה בישראל

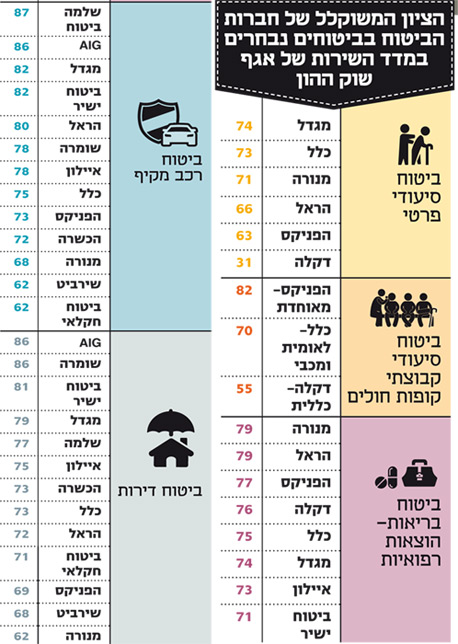

אגף שוק ההון במשרד האוצר מפרסם לראשונה מדד שעשוי לטלטל את חברות הביטוח – המדד חושף את איכות הטיפול של חברות הביטוח השונות (לפי חלוקה שמית) בתביעות של מבוטחים בביטוח רכב, דירה ובריאות בשנת 2013.

קראו עוד בכלכליסט

הרעיון של המדד הוא לאפשר לצרכן להשוות, להעריך ולבחור ביטוח גם על פי האיכות וגם על פי המחיר. הניקוד של המדד שוקלל על בסיס מהירות טיפול התביעה ואת אופן סיום הטיפול בה (דחיה, פשרה או אישור מלא). ציוני המדד נעים בין 0-100 כך שככל שחברת הביטוח מטפלת מהר ומאשרת יותר תביעות ציונה גבוה יותר.

מדהים לגלות כי דווקא חברות הביטוח הישיר, ללא מעורבות סוכן ביטוח מתברגות בציונים הקרובים ברוב תחומי הביטוח בהן הן מתעסקות. כך למשל בביטוח רכב חובה, ביטוח המכסה נזקי גוף של נפגעים בתאונות דרכים AIG מתברגת במקום הראשון עם ציון משוקלל של 84 נקודות. אחריה מתברגת חברת הביטוח הכשרה (שאינה ישירה) ולאחר מכן כלל וביטוח ישיר. חברת הביטוח מגדל מתברגת במקום האחרון עם ציון של 60 נקודות. בביטוח רכב מקיף וצד שלישי, המבטח בגין נזקי רכוש בלבד מתברגת חברת הביטוח הקטנה שלמה ביטוח שבשליטת קבוצת שלמה (של שלמה שמלצר) במקום הראשון. AIG מתברגת במקום השני ומגדל במקום השלישי. ביטוח ישיר מתברגת במקום הרביעי. במקום האחרון מתברגות חברת הביטוח ביטוח חקלאי ושירביט ובמקום השלישי לפני אחרון עם ציון של 68 בלבד מתברגת חברת הביטוח מנורה, שגדלה בעשור האחרון באופן דרמטי בתחום הביטוח הכללי. גם בביטוח דירות מובילה AIG במקום הראשון ואחריה חברת הביטוח שומרה (ניקוד של 86, זהה לזה של AIG) שבבעלות מנורה. במקום השלישי המכובד מתברגת ביטוח ישיר ובמקום האחרון מנורה עם ציון של 62 בפער גדול מחברת הבת שומרה. בביטוח הוצאות רפואיות המכסה הוצאות ניתוחים, השתלות, תרופות ומחלות קשות מתברגת מנורה דווקא במקום הראשון והראל, השחקנית המובילה בתחום ביטוחי הבריאות מתברגת לצידה עם אותו ציון – 79. דווקא בביטוח הבריאות מתברגת ביטוח ישיר במקום האחרון. בתחום הביטוח הסיעודי הפרטי שאתמול נחשף כי כלל חברות הביטוח דוחות בממוצע כשליש מהתביעות שמוגשות בתחום, מתברגת דווקא מגדל ולאחריה כלל במקומות הראשונים ואילו חברת הביטוח דקלה, שבבעלות הראל במקום האחרון עם ציון גרוע במיוחד – 31 נקודות. ביחס לביטוח הסיעודי הקבוצתי בקופות החולים – ביטוח הפניקס של קופ"ח מאוחדת נחשב הטוב ביותר עם ציון של 82, אחריו בפער גדול עם ציון של 70 הביטוח של קופת חולים לאומית ומכבי שכלל מבטחת ובמקום אחרון דקלה המבטחת את עמיתי קופ"ח כללית בביטוח הסיעודי עם ציון של 55. בביטוח תאונות אישיות חוזרת AIG למקום הראשון לצד ביטוח ישיר עם ניקוד של 81. כלל מתברגת במקום אחד לפני אחרון עם ניקוד של 60 ואחרונה היא איילון עם ניקוד של 55. בביטוח נסיעות לחו"ל שוב מובילה AIG ואחרי הראל ומנורה מפגרת מאחור עם ניקוד נמוך של 68.תגובות

רענן סעד, משנה למנכ"ל ביטוח ישיר: "הדו"ח מראה כי חברות הביטוח הישירות הן המנצחות הגדולות, במרבית סוגי הביטוח שנבדקו הן נמצאו במקומות הראשונים. הנתונים של הרגולטור מחזקים את מה שרוב הציבור כבר יודע – לסוכני הביטוח אין ערך מוסף בשירות".

דקלה: "הנתונים אודות איכות הטיפול בתביעות סיעוד בדקלה אינם משקפים המציאות הידועה לאלפי לקוחות הנהנים מדי שנה מטיפול הוגן, מהיר ומקצועי. העיוות נוצר בשל המאפיינים הייחודיים של תיק הסיעוד בדקלה, אשר אינם קיימים בחברה אחרת, ובכלל זה פוליסות סיעוד 'רוכבות' פוליסות בסיס, עם תקופת המתנה ארוכה. דקלה בטוחה, כי עם הניסיון שייצבר, הפיקוח ישפר את המודל בהתאם למאפייני התיק ואז נתוני דקלה יובילו במקום מכובד בראש".

שי פלדמן, מנכ"ל AIG ישראל: "AIG גאה ושמחה להיות במקום בראשון בכל המוצרים אותה היא משווקת במהירות תשלום התביעות באיכות הטיפול בלקוחות. התוצאות אינן מפתיעות אותי, AIG היא חברת ביטוח אחרת אשר שמה את הלקוח במרכז וזוכרת לפני כי כל דבר אחר תפקידה של חברת הביטוח הוא להיות שם עבור הלקוחות בזמן תביעה, לשלם להם ולאפשר להם לחזור לשגרת חיים במהירות. החברה משקיעה בתחום זה משאבים רבים ותמשיך לעשות כך גם בעתיד, ציוני המדד הגבוהים אליהם הגענו הם בזכות השקעה זו ובזכות העבודה המאומצת של כל עובדי החברה, אני רוצה בהזדמנות זו גם להודות ללקוחות החברה שבחרו לעבוד איתנו".

16 תגובות לכתיבת תגובה