צילום: אבי אוחיון, לע"מ

צילום: אבי אוחיון, לע"מ

משרד האוצר בודק מדוע חברות הביטוח דוחות 34% מהתביעות הסיעודיות

האוצר פרסם לראשונה נתונים על הביטוחים הסיעודיים, וזאת במסגרת דו"ח שנתי על תביעות הביטוח של 2013. רק 62% מתביעות הסיעודיים התקבלו, כשהשאר בוטלו או הסתיימו בפשרה

משרד האוצר פרסם אתמול נתונים על היקף התביעות בתחומי הביטוח השונים ב־2013. מהנתונים עולה כי מתוך התביעות בתחום הביטוח הכללי, מרבית התביעות הוגשו בתחום ביטוח רכב מקיף (354 אלף), לאחר מכן בביטוח רכב חובה (62 אלף) ולבסוף בביטוח דירות (56 אלף).

קראו עוד בכלכליסט

ביחס לביטוח סיעודי פרטי, שהתשלומים בו על ידי המבוטחים גבוהים יחסית, במהלך 2013 הוגשו 2,598 תביעות

ביטוח שמתוכן רק 62% אושרו, 34% נדחו, 3% בוטלו ועוד 1% נסגרו בפשרה. לדברי גורמים באוצר שיעור הדחיות בתביעות הסיעודיות גבוה יחסים לתחומי ביטוח אחרים והוא יימדד לאורך זמן.

חברות הביטוח טענו כי במוצרים שבהם משלמים את תשלומי הביטוח אחרי פרק זמן ארוך כמו בביטוח סיעודי, טבעי שהתשלומים יהיו נמוכים יותר.

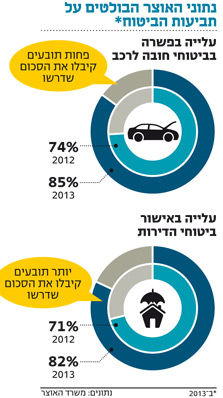

בביטוח רכב מקיף 95% מהתביעות אושרו, ובביטוח רכב חובה רק 3% מהתביעות אושרו במלואן ואילו 85% מהן הסתיימו בפשרה ו־2% נדחו. ב־2012 שיעור התביעות שנסגרו בפשרה בביטוח רכב חובה היה נמוך יותר ועמד על 74%, בעוד 13% מהתביעות אושרו, מה שמעיד על מגמה של יותר פשרות בתחום. בביטוח מקיף שיעור האישור עמד על 94%, ולא מדובר בשינוי משמעותי ביחס לשנה שחלפה.

זמני הטיפול בתחום ביטוח רכב מקיף טובים למדי: 64% מהתביעות טופלו בתוך 30 יום, 19% בין 30 ל־60 יום ורק ב־16% זמן הטיפול נמשך מעל 60 יום.

בביטוח דירות 82% מהתביעות אושרו, 7% נדחו ו־3% הסתיימו בפשרה. ב־2012 רק 71% מהתביעות אושרו, כך שמסתמנת עלייה משמעותית יחסית ב־2013 באישור התביעות.

ביחס לביטוח נסיעות לחו"ל, ב־2013 הוגשו 47,870 תביעות שמתוכן 88% אושרו, 7% נדחו והיתר נסגרו בפשרה.

האוצר צפוי לפרסם היום לראשונה נתונים על היקף וזמני טיפול בתביעות בקרב חברות הביטוח על בסיס שמי, זאת לאחר שעד כה נחשפו נתונים על התעשייה כולה ולא נתונים פרטניים על כל חברת ביטוח חשיפת הנתונים עשויה לחולל שמות בקרב חברות הביטוח, שכן היא תחשוף בין השאר את שיעור החזר התביעות של כל חברת ביטוח.

4 תגובות לכתיבת תגובה