השבדית שחושבת מחוץ לקופסה

BillerudKorsnäs, שמספקת אריזות תוך כדי שמירה על הסביבה, נולדה ממיזוג שתי חברות. בתוך שנתיים הצליחה החברה החדשה להכפיל את קצב המכירות

חברת האריזות השבדית BillerudKorsnäs מושתתת על צמיחה תוך שמירה על הסביבה במידת האפשר. החברה מספקת ללקוחותיה פתרונות אריזה מחומרי גלם מבוססי סיבי עץ מיערות בני־קיימא ומשקיעה במיזמים למען הסביבה.

החברה מתמקדת בשלושה תחומים: נייר אריזה, אריזות שונות לשימוש במגזר הצרכני ופתרונות אריזה לשימוש במערכי תובלה ושינוע, היכן שיש צורך באריזות חזקות ועמידות במיוחד. בין מוצריה של החברה נמנים: קרטוני חלב, קופסאות קרטון מהודרות, אריזות לתרופות, קרטון גלי, שקי נייר, ניירות מסוגים שונים ולוחות קרטון קשיח. BillerudKorsnäs מעסיקה כ־4,300 עובדים ויש לה 1,500 לקוחות ביותר ממאה ארצות.מחזור פעילות של 2.7 מיליארד דולר

BillerudKorsnäs נוסדה ב־2012 ממיזוג שתי חברות - Billerud ו־Korsnäs - כאשר הראשונה רכשה את כל מניות Korsnäs מידי חברת Kinnevik. כיום לחברה הממוזגת מחזור פעילות של כ־2.7 מיליארד דולר.

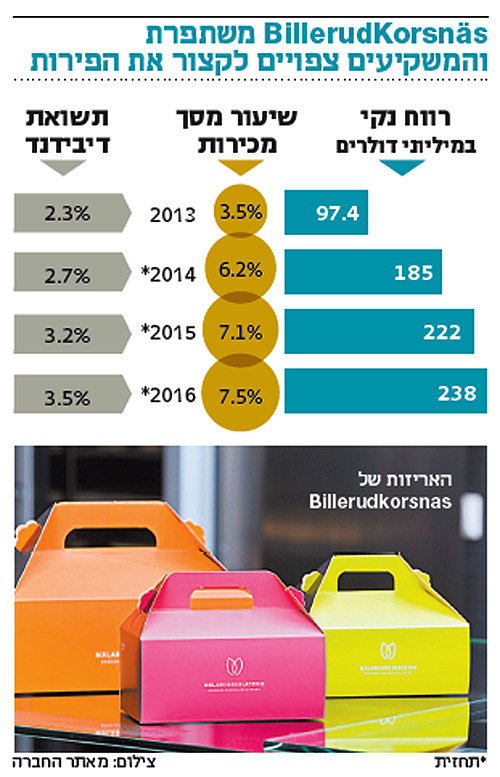

המיזוג עשה רק טוב לתוצאות החברה

מהלך המיזוג נתן את אותותיו לחיוב על שתי החברות, וכבר בשנה הראשונה לדו"חות הכספיים של החברה הממוזגת (2013) קצב המכירות הכפיל את עצמו ביחס למכירות שתי החברות ביחד בשנה שלפני המיזוג. עיקר השיפור הוא בסעיף ה־EBITDA (רווח לפני ריבית, מסים, פחת והפחתות) מסך המכירות, אשר טרום המיזוג עמד על כ־13% וכיום עומד על כ־17%. החברה מתכננת להגיע ל־20% בשנתיים הקרובות.ב־2013 החברה הציגה ה־EBITDA של 393 מיליון דולר, 13.5% מסך המכירות. ב־2014 החברה תסיים את השנה עם EBITDA של 480 מיליון דולר, 16% מסך המכירות ושיפור של 22% בין השנים.

ב־2013 מכירות החברה עמדו על 2.83 מיליארד דולר ואת השנה הנוכחית היא צפויה לסיים עם מכירות של 3 מיליארד דולר, שיפור של 6% בין השנים. על פי תחזיות האנליסטים, החברה צפויה לשמור על קצב השיפור.בסוף השנה החברה צפויה כמעט ולהכפיל את הרווח הנקי לעומת 2013, שבה הרווח עמד על 97.35 מיליון דולר, 3.45% מסך המכירות. ב־2014 הרווח צפוי לעמוד על 185 מיליון דולר, 6.2% מסך המכירות.

לפי תחזיות האנליסטים ל־2015 ו־2016, השיפור יימשך והרווח צפוי לעמוד על 222 מיליון דולר ו־238 מיליון דולר בהתאמה, כאשר שיעור הרווח נקי מסך המכירות ישתפר ויעמוד על 7.10% ב־2015 ו־7.5% ב־2016.

גם סעיף ה־EPS (הרווח למניה) השתפר. בדו"ח הממוזג הראשון החברה הציגה רווח של 0.47 סנט למניה, והיא צפויה לסיים את השנה ברווח של 0.94 סנט למניה. ב־2015 ו־2016 סעיף זה צפוי לעמוד על 1.07 דולר למניה ו־1.15 דולר למניה בהתאמה. החברה הממוזגת ממשיכה את מדיניות החברות טרום המיזוג ותחלק דיבידנדים מדי שנה. ב־2013 תשואת הדיבידנד עמדה על 2.29% (0.33 סנט למניה). ב־2014 תשואת הדיבידנד תעמוד על 2.73% (0.39 סנט למניה), ובשנים 2015 ו־2016 תשואת הדיבידנד צפויה לעמוד על 3.21% ו־3.51% בהתאמה.שווי שוק החברה הממוזגת עומד כיום על 3.06 מיליארד דולר, ומכפיל הרווח של החברה עומד כיום על 19.8.

את השנה מכפיל הרווח צפוי לסיים על 16 וב־2015 וב־2016 המכפיל צפוי לרדת ל־13.3 ו־12.40 בהתאמה. המכפיל הענפי, הכולל חברות רב־לאומיות ועומד על 20.22, גבוה יחסית לעומת המכפיל של BillerudKorsnäs.השורה התחתונה: המיזוג שיפר את דו"חותיה הכספיים של BillerudKorsnäs בכל פרמטר. האנליסטים צופים שהצמיחה תימשך

תגובה אחת לכתיבת תגובה