צילום: עומר מסינגר, עמית שעל

צילום: עומר מסינגר, עמית שעל

ניתוח כלכליסט

מה תעשה ירידת מחירי הגז לשווי תמר ולווייתן

מאגר לווייתן כלוא בקונפליקט בין המדינה שרוצה שוק גז תחרותי לשותפויות הגז שרוצות את הרווח הגבוה ביותר. פיתוחו הזריז של לווייתן משמש קלף מיקוח בידי השותפויות שהערך שהן יגזרו ממאגרי הגז נפגע לא רק מהתחרות, אלא גם מתמלוגי־העל הנרחבים שהן מעניקות לבעלי השליטה שלהן

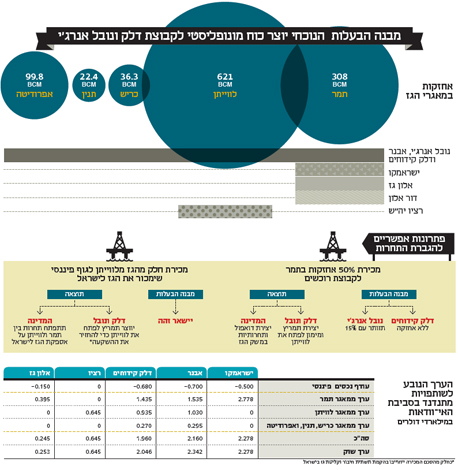

הממונה על הגבלים עסקיים פרופ' דיויד גילה טרף החודש את הקלפים סביב פיתוח משק הגז בישראל. הממשלה בישראל כבר השלימה עם היווצרות המונופול של אבנר ודלק קידוחים (הנשלטות על ידי קבוצת דלק) ושותפתן נובל אנרג'י, השולטות במאגרי הגז תמר ולווייתן. לאחר הכרזת גילה על השותפויות בלווייתן כהסדר כובל נוצרה אי־ודאות לגבי פיתוח מאגר לווייתן ולגבי המבנה העתידי של משק האנרגיה.

קראו עוד בכלכליסט

שני צדדים למטבע

מצד אחד, למדינה יש אינטרס ליצירת תחרות במכירת הגז לשוק הישראלי. השליטה של חברות שבשליטת קבוצת דלק ונובל אנרג'י גם בתמר וגם בלווייתן מקשה על תחרות כזו. הניסיון למכור רק את כריש ותנין (שני המאגרים נוספים שבשליטת אותן חברות) צפוי היה ליצור תחרות מוגבלת ביותר בגלל היקפי המאגרים הקטן יחסית לתמר וללווייתן. תחרות משמעותית צפויה להפחית את מחיר הגז ב־10%–20% ולהקטין תופעות שליליות נוספות הנובעות ממונופול של אספקת גז. מנגד, לקבוצת דלק ולנובל אנרג'י זכויות הן בתמר והן בלווייתן. חברות אלו, יחד עם השותפות הנוספות שלהן במאגרים, השקיעו יותר מ־3 מיליארד דולר בפיתוח תמר וכמיליארד דולר בקידוחים ובתוכניות הפיתוח בלווייתן.

הימשכות אי־הוודאות בנוגע ללווייתן, או פתיחת הליך למציאת חברת נפט בינלאומית גדולה שתחליף את נובל, עלולות לעכב את פיתוח לווייתן וליצור נזק של מיליארדי דולרים לישראל שינבעו מאובדן ההכנסות הצפוי ממסים וממחסור אפשרי של גז טבעי החל מסוף העשור הנוכחי. המשק הישראלי נמצא היום בנקודה קריטית שבה ייקבע עתיד משאב האנרגיה העיקרי של המשק לשנים הבאות.

בסיפור של הקונפליקט הנוכחי סביב הבעלות על מאגרי הגז ישנה מדינת ישראל המנסה ליצור שוק תחרותי למשאב האנרגיה העיקרי שלה וישנן דלק ונובל אנרג'י שמנסות לשמר את הקניין שהשיגו בהשקעה עצומה תוך כדי סיכון רב. הטיעונים של שני הצדדים מוצדקים, אבל יש ביניהם קונפליקט. קונפליקט זה יכול להיפתר בצורה שבה הפגיעה בקבוצת דלק ובנובל מוגבלת, ומנגד המדינה משיגה יעד של תחרות ושל פיתוח של לווייתן.

פתרונות אפשריים

עיקר הבעיה נובע מהשליטה המשותפת של קבוצת דלק ונובל אנרג'י בתמר ולווייתן. פתרון צריך להשאיר את נובל אנרג'י בלווייתן כיוון שיש לנובל היכולת לפתח את לווייתן בלוח זמנים קצר, ולחברה יתרון ביכולת לסגור חוזי יצוא בזכות היותה אמריקאית (ולכן, אין לה בעיית זהות ישראלית). תחת מגבלה זו ניתן להגיע לאחד משני הפתרונות.

1. מכירה של כל האחזקות של קבוצת דלק בתמר, ושל מרבית האחזקות של נובל אנרג'י בתמר, לידי גופים מוסדיים.

מאגר תמר מהווה היום נכס מניב, כשהתשואה שתנבע ממנו תלויה בתחרות עתידית (שיכולה להקטין מחירים החל מ־2018), בשאלת סגירת חוזה יצוא הגז לחברת יוניון פנוסה המפעילה מתקן הנזלת גז במצרים, ובשאלה האם תבוצע הרחבת התשתית מ־12 BCM לשנה, כפי שצפוי להיות לאחר השלמת התקנת המדחסים במהלך 2015, ל־20.4 BCM בשנה שיושגו על ידי הוספת בארות הפקה וצנרת בהשקעה של 1.5– 2 מיליארד דולר. במתווה זה אבנרודלק קידוחים ימכרו את כל אחזקותיהן (15.625% כל אחת) בתמר, ואילו נובל תמכור 21% מהאחזקה ותישאר עם 15%. וכך קבוצת הרוכשים תחזיק בשליטה של מעט יותר מ־50% מתמר.

כיוון שתמר מהווה נכס מניב, סביר שיימצאו קבוצות רוכשים פיננסיות, ישראליות או בינלאומיות, שיתמודדו על השליטה בו, ונובל, אבנר ודלק קידוחים יקבלו מחיר גבוה יחסית על אחזקה זו. בנוסף, לוח הזמנים למכירה יכול להיות במהלך 2016, כך שבעלי השליטה הנוכחיים יוכלו לחתום על הסכם היצוא ליוניון פנוסה במהלך 2015 כדי להעלות את הערך של תמר ערב המכירה.

הסכם זה ידרוש את הרחבת תשתית ההולכה מתמר. לנובל שתישאר עם אחזקה של 15% יישאר אינטרס לפתח את תמר, ולשמור על הפקה יעילה של גז.

האחזקה של נובל בלווייתן עומדת על 39.66% והיא גבוהה בהרבה מזו שתישאר לה בתמר, ולכן לנובל יהיה אינטרס לפיתוח מהיר ואגרסיבי של לווייתן גם לשוק הישראלי. לאבנר ולדלק קידוחים, שלא תישאר להן אחזקה בתמר, האינטרס לפיתוח לווייתן יהיה חזק עוד יותר. בנוסף, מכירת תמר תפתור גם את צורכי המימון של אבנר ודלק קידוחים לפיתוח לווייתן. וכך יובטחו פיתוח מהיר ויעיל של לווייתן לשוקי היצוא ולשוק המקומי ובמקביל היווצרות דואפול בשוק הגז הטבעי בישראל החל מ־2018, לאחר חיבור לווייתן לתשתית הגז בישראל.

2. מכירת חלק הגז מלווייתן המיועד לישראל (250 BCM) לגוף פיננסי שימכור את הגז, ושמירת הבעלות על תמר ולווייתן במבנה הנוכחי.

למדינת ישראל זהות אינטרסים עם נובל אנרג'י וקבוצת דלק בנוגע ליצוא הגז. שתי החברות שולטות בחמשת המאגרים הגדולים שנמצאו באזור (לווייתן, תמר, אפרודיטה, כריש ותנין), ועדיין אין מאגר מהותי באזור בבעלות חברה אחרת (בחודש שעבר נכשל הקידוח הראשון שביצעה ENI האיטלקית בשטח הימי של קפריסין). לכן יש לנובל ולדלק כוח מונופוליסטי מול הרוכשות הפוטנציאליות הקרובות — שתי חברות הנזלת הגז הפועלות במצרים וחברת החשמל של ירדן. כוח זה משפר את תנאי המיקוח שלהן מול גורמים אלו. אם שלושת חוזי היצוא הגדולים ייחתמו, החל מ־2019 היקף יצוא הגז מישראל הצפוי יהיה דומה להיקף המכירות לשוק המקומי. למדינת ישראל אינטרס שחוזי היצוא יהיו רווחיים ככל הניתן כיוון שההכנסות ממסים, מתמלוגים ומהיטל הגז תלויות ברווחיות.

חלקו הגדול של לווייתן מיועד ליצוא, אך הוא נדרש גם לספק נתח ניכר מהגז לשוק המקומי. לווייתן לא יזכה לאישור לתחילת יצוא לפני השלמת תשתית למכירת גז לישראל. במתווה המוצע השותפות בלווייתן יידרשו למכור 250 BCM גז לידי קבוצת רוכשים. כחלק מהמכירה המוכרות יחויבו בהקמת תשתית החיבור לישראל ומתקן קליטת הגז בישראל, ועמידה בלוחות זמנים. בנוסף, יתחייבו המוכרות במתן שירותים בתשלום לשמירת התשתית. במתווה זה ניתן לאפשר לשותפות הנוספת – רציו לשמר את חלקה (15%) בגז המיועד לשוק המקומי. לרוכשים יהיה אינטרס לפתח תחרות בתחום הגז ולהשיג נתח שוק גבוה כדי להחזיר במהרה את ההשקעה שלהם. כתוצאה מכך תתפתח תחרות בין תמר ולווייתן על אספקת הגז לישראל. במקביל, לשותפות בלווייתן יישאר האינטרס לחתום על חוזי יצוא ללווייתן ולהמשיך ולפתח את מאגר הגז.

למצוא פתרון מהיר

את מהותיות הנושא ניתן להציג לפי התחזית שפרסמו השותפות בתמר לגבי תזרים המזומנים המהוון הצפוי. בשנת 2019 או 2020 צפויות שותפויות אלו להתחיל לשלם את היטל ששינסקי. תחת הנחות של היעדר יצוא מתמר, ותחילת תחרות, הניחו השותפות בתמר מכירות של 10.5 BCM גז ב־2020, הנחה זו שמרנית מאוד. מכירות אלו צפויות ליצור הכנסה של 2.5 מיליארד דולר באותה שנה, אך כיוון שהחברות כבר ישלמו מס והיטל בשיעור גבוה החל מאותה שנה הכנסות המדינה מהתמלוגים, המסים וההיטלים מתמר יהיו 1.2 מיליארד דולר.

הכנסות המדינה מתמר צפויות להיות 1.35– 1.4 מיליארד דולר בשנה החל מ־2021 למשך שני עשורים. נתח ההכנסות של המדינה מתמר הוא נמוך יחסית בשבע השנים הראשונות של ההפקה מהמאגר, אך הן צפויות להיות מהותיות מאוד לאחר מכן. הרחבת ההפקה מתמר תגדיל את הכנסות המדינה ותזרז את קבלתן. הכנסות המדינה מלווייתן צפויות להיות דומות לאלו של תמר, כשבשמונה עד עשר השנים הראשונות לאחר תחילת הפקת הגז הן צפויות להיות נמוכות, אך לאחר מכן צפוי למדינה זרם הכנסות של 1.5–2 מיליארד דולר בשנה (תלוי בקצב ומחיר המכירה). היקף תשלומים מהותי זה מבהיר את החשיבות עבור המדינה בפיתוח לווייתן.

בנוסף, אם נובל תבצע הליך משפטי נגד המדינה, ייווצר למדינה סיכון של דרישת פיצוי מהותית והליך זה יכלול עלויות מהותיות. אם לווייתן לא יפותח בעתיד הקרוב, צפוי מחסור בגז לקראת סוף העשור וייווצר למשק נזק נוסף שהיקפו תלוי בהפרש בין הביקוש להיצע לגז באותו מועד.

במשחק הפוקר לנובל אנרג'י קלף אפשרי שהוא נקיטת מהלכים שיובילו לעיכוב פיתוח לווייתן. למדינה יש קלף מאיים לדרישה למכירה חפוזה של לווייתן. מסגרת איומים זו, אם תתממש, תוביל לנזק של מיליארדי דולרים לכל הצדדים. בשני המתווים המוצעים הנזק הצפוי לדלק ולנובל מהותי אך מוגבל, והמדינה משיגה בהם את עיקר המטרה — הגברת התחרות.

תמחור חברות הגז

בתקופה של אי־ודאות רגולטורית קשה לבצע תמחור נכסים. לכן ניגש באופן הפוך ונבחן מה הערך שהשוק מקנה למאגרי הגז לפי ערכי השוק של החברות. את השווי שהשוק מקנה לתמר אנחנו גוזרים לפי ערך השוק של ישראמקו (2.278 מיליארד דולר), לערך שוק זה אנחנו מוסיפים את עודף ההתחייבויות של ישראמקו (חצי מיליארד דולר), ומחלקים בשיעור האחזקה של ישראמקו בתמר לאחר הפחתה של השווי של תמלוגי־העל שישראמקו תשלם לבעלי השליטה שלה. התוצאה היא שווי של 10.89 מיליארד דולר לתמר. מכך נובעים ערכים של 1.535 מיליארד דולר ו־1.435 מיליארד דולר לאחזקות של אבנר ודלק קידוחים בתמר בהתאמה.

את השווי שהשוק מקנה ללווייתן אנחנו גוזרים לפי ערך השוק של רציו שהאחזקה שלה בלווייתן היא הנכס העיקרי שלה. רציו אמנם מחזיקה ב־15% מלווייתן, אבל בגלל תמלוגי־העל הערך הנובע מלווייתן הצפוי למחזיקי יחידות ההשתתפות יעמוד על 12.9% בלבד. מערך השוק של רציו (645 מיליון דולר) נובע שווי של 5 מיליארד דולר ללווייתן. משווי זה של לווייתן נובעים שוויים של 1.03 מיליארד דולר ו־935 מיליון דולר לאחזקות של אבנר ודלק קידוחים בלווייתן בהתאמה. ההפרש הגדול לרעת דלק קידוחים נובע מתמלוגי־העל הגבוהים שבעלות השליטה בה לוקחות. את השווי למאגרים הנוספים — תנין, כריש ואפרודיטה — אנחנו מחשבים לפי ערך זהה של כל יחידת BCM במאגרים אלו ליחידת BCM שבחזקת לווייתן.

לאור זאת, חשיפה ללווייתן עדיפה באמצעות רציו על פני חשיפה באמצעות אבנר או דלק קידוחים. בנוסף, לפי המודל שלנו שווי אבנר צריך להיות גבוה ב־10.2% מזה של דלק קידוחים, אבל כעת הוא גבוה ב־14.4%, ולכן יש יתרון קל בהשקעה בדלק קידוחים על פני השקעה באבנר.

ערך מאגרי הגז

למרות רמת אי־הוודאות הגבוהה אנחנו מנסים לתת אינדיקציה מסוימת לערך של מאגרי הגז. לשם כך לקחנו את תזרימי המזומנים המהוונים שפרסמו השותפות בתמר וביצענו בהם שינויים שיתאימו לתרחישים השונים. חשוב לציין שאותם מודלים מתעלמים מהפרמיה האפשרית לתמר אם יתבצע יצוא ממאגר זה. במודלים אלו אנחנו משתמשים במקדם היוון של 8%. ראשית, השמטנו מהמודלים את שנת 2014 שכבר הסתיימה. לאחר השמטה זו מתקבל ערך של כ־13.25 מיליארד דולר לתמר.

בשלב השני ביצענו התאמה למחיר הקונדנסט (תוצר מהפקת הגז) בעקבות הירידה החדה שחלה במחיר הנפט הגולמי ברבעון האחרון. כתוצאה מהתאמה זו הערך של תמר ירד ל־12.85 מיליארד דולר. כעת, נבצע הקטנה של מחיר הגז ב־15% החל מ־2019 כתוצאה מתחרות (תחת הנחה שגילה יאפשר פתיחת חוזים שנחתמו בתקופה שתמר היה מונופול), תחת הנחה זו הערך של תמר יורד ל־11.4 מיליארד דולר — גבוה במעט מהערך שנגזר לתמר לפי ערך השוק של ישראמקו. כלומר, ערך השוק של ישראמקו מתמחר תרחיש שבו למאגר לא תהיה פרמיה מיצוא, ובמחיר הגז צפויה ירידה של מעט מעל ל־15% יחסית למחיר הצפוי בחוזים הקיימים.

התמחור של לווייתן קשה בהרבה כיוון שיש אי־ודאות רבה לגבי חתימת חוזי הייצוא ולגבי הביקושים הצפויים מהשוק המקומי. אי־הוודאות לגבי חוזי היצוא החלה עם נפילת מחיר הנפט, כיוון שמחיר הגז המונזל קשור למחיר הנפט (ומרבית היצוא צפויה למתקני הנזלת גז במצרים). כעת, הוספת אי־הוודאות הרגולטורית מעצימה את אי־הוודאות, כשעיכוב מהותי במגעים עלול להוביל לפקיעת מסמכי ההבנות ליצוא ולאיבוד חלון ההזדמנויות. עלות פיתוח לווייתן לשוק המקומי ולהסכמי היצוא עם מצרים וירדן צפויה לעמוד על 6 מיליארד דולר, ומשך הפיתוח צפוי להיות שלוש שנים.

אם ייחתמו שני חוזי יצוא למכירת גז מלווייתן, בהיקף כולל של 10 BCM בשנה, אזי הם לבדם יספקו הכנסה של 1.76 מיליארד דולר בשנה אם מחיר הגז יהיה 5 דולר ל־MMBTU או 2.12 מיליארד דולר בשנה אם מחיר הגז יהיה 6 דולר ל־MMBTU. גם לאחר תמלוגים של 12% למדינה ועלויות הפעלה של 200 מיליון דולר בשנה, המאגר צפוי ליצור הכנסה לפני מס של 1.35– 1.65 מיליארד דולר, ונתון זה לא כולל את המכירות הצפויות לשוק המקומי. לכן, למרות העלות הגבוהה של הפיתוח, אם ייחתמו חוזי יצוא, ללווייתן כדאיות כלכלית עצומה. אבל בגלל אי־הוודאות הרבה אנחנו נמנעים כעת מלנסות ולהעריך את שווי לווייתן.

השורה התחתונה: בגלל תמלוגי־העל הגבוהים לבעלי השליטה חשיפה ללווייתן עדיפה באמצעות רציו על פני חשיפה מקבילה באמצעות אבנר או דלק קידוחים

אורי טל טנא הוא כלכלן בחברת הייטק

3 תגובות לכתיבת תגובה