צילום: נמרוד גליקמן

צילום: נמרוד גליקמן

בלעדי לכלכליסט

סלינגר נסוגה מכוונתה לקשור בין עמלות של יועצים לדמי הניהול

התאחדות חברות הביטוח שיגרה שלשום מכתב חריף למפקחת בטענה כי היא מקדמת טיוטת הוראה שתאפשר קבלת עמלת הפצה על פי גובה דמי ניהול ליועצים פנסיוניים בבנקים, אך מתנגדת לכך כשהדבר נוגע לסוכני ביטוח

לפני חודש פרסמה הממונה על שוק ההון במשרד האוצר דורית סלינגר נייר עמדה האוסר על חברות הביטוח לתמרץ סוכני ביטוח עבור שיווק מוצרי פנסיה באמצעות עמלות הנגזרות מגובה דמי הניהול שמשלם הלקוח. כעת היא מבטלת שיטת תגמול דומה שהיתה אמורה לחול על היועצים הפנסיוניים בבנקים. ל"כלכליסט" נודע כי כדי לקיים נהלים אחידים, בכוונת סלינגר למשוך טיוטת הוראות שפרסמה ביוני האחרון, שלפיה עמלות ההפצה ליועץ בבנק ייגזרו מדמי הניהול שמשלם החוסך.

קראו עוד בכלכליסט

ירושה משריג

הטיוטה לא נולדה מיוזמה של סלינגר, אלא משינוי שהוביל קודמה בתפקיד, פרופ' עודד שריג. השינוי היה אמור להתבצע בשלבים: ראשית, תקרת דמי הניהול שגבו קופות הגמל מהחוסך, שעמדה עד אותה העת על 2%, ירדה ב־2014 ל־1.05% מהצבירה של החוסך בקופת הגמל, ועוד 4% ההפקדות החודשיות של החוסכים.

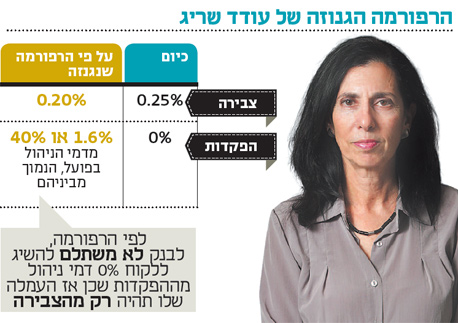

שנית, במהלך שטרם יושם, הוחלט לשנות את מודל התגמול של היועצים הפנסיוניים בבנקים, שמקבלים מקופות הגמל וקרנות הפנסיה, עמלה בגין הפצתן לחוסכים. העמלה היא בגובה 0.25% מהצבירה של הלקוח, ללא קשר לדמי הניהול ששילם לקופת הגמל או לקרן. ברפורמה שהוצעה, קודמה הגבלת העמלה ל־0.2% מהצבירה, אך לכך תוכנה תוספת של עמלה שיקבלו הבנקים גם מההפקדות השוטפות.

לפי הטיוטה שעודכנה ביוני 2014, על דעתה של סלינגר, היועצים בבנקים יוכלו לגבות מיצרני הגמל גם עמלה של 1.6% מההפקדות החודשיות (מתוך 4% שרשאיות חברות הגמל לגבות) או 40% מדמי הניהול הנגבים מההפקדות בפועל - הנמוך מביניהם.

מודל זה, יוצר פוטנציאל לניגוד עניינים בין האינטרס של הבנק לקבל עמלה גבוהה ממרכיב ההפקדות, והאינטרס של החוסך להקטין את דמי הניהול. טיוטה זו גם לא מתיישבת עם נייר העמדה של המפקחת הקורא לניתוק הקשר בין עמלות סוכן הביטוח לדמי הניהול.

קיבלה אולטימטום

ואמנם, במכתב שנחשף אתמול ב"כלכליסט", דרשה התאחדות חברות הביטוח מהמפקחת לסגת לאלתר מנייר העמדה בטענה לחוסר חוקיות, והוזכרה סוגיה זו. עו"ד אלקס הרטמן, המייצג את ההתאחדות, כתב: "עת פורסמה הטיוטה ביוני 2014, לא סבר האגף בראשותך כי קיים כל פסול בקביעת עמלת הפצה על פי גובה דמי הניהול. ההפך הוא הנכון. אם אכן היה פסול, כיצד יצאה טיוטה הנותנת גושפנקה לתגמול כזה? הטיוטה אמורה לחול על תשלום ליועצים פנסיוניים, אך ברור שתשלום כזה מותר ולגיטימי לעוסקים בשיווק פנסיוני".

2 תגובות לכתיבת תגובה