צילום: בלומברג

צילום: בלומברג

השורה התחתונה

קרנות הנאמנות בהשוואה עולמית: ישראל לא הכי יקרה אבל יש מקום לשיפור

ענף קרנות הנאמנות המקומי חותר לתחרותיות ומהדק את הרגולציה. השקיפות עדיין לא מיישרת קו עם מובילת הענף, ארה"ב

הצרכנים הישראלים מגלים בשנים האחרונות מודעות גוברת גם בתחום הפיננסי - הדרישה לשירות הולם ולשקיפות גוברת ועמה בחינת העלויות של מוצרי חיסכון פנסיוני, פוליסות ביטוח, עמלות שגובים בנקים וחברות אשראי וכן השקעה בקרנות נאמנות.

שר האוצר הקודם יאיר לפיד ומחליפו משה כחלון נבחרו בין היתר על בסיס הצהרותיהם כי ייטיבו עם מעמד הביניים הצרכני וישימו דגש על הבנקים, הביטוח וכלל המוצרים הפיננסיים. במסגרת זו יזמה רשות ניירות ערך בשנת 2013 תקנה להפחתת דמי ההפצה של הבנקים. כיום היא פועלת לקידום חקיקה שתאפשר את כניסתם של מנהלי קרנות נאמנות זרות לפעילות בישראל, במטרה להרחיב את התחרות ולצמצם עלויות עבור ציבור המשקיעים.

חברת מורנינגסטאר פרסמה השנה מחקר בינלאומי הבוחן את חוויית המשתמש של המשקיעים בקרנות נאמנות בעולם. הקריטריונים שנבחנו: שקיפות, דמי ניהול והוצאות ישירות ועקיפות, תקשורת וערוצי הפצה, רגולציה ומיסוי. מחקר זה ישמש אותנו לצורך בחינת ענף קרנות הנאמנות בישראל ביחס למקבילות בעולם.

ארה"ב מובילה את ענף קרנות הנאמנות בעולם

השקיפות הנדרשת מקרן כוללת פירוט לגבי הרכב אחזקותיה, הוצאותיה, דמי הניהול שלה ומנהל ההשקעות שלה. קריטריון התקשורת וערוצי ההפצה כולל את היקף הפרסום של התשואות ודמי הניהול בתקשורת, את ערוצי ההפצה שבאמצעותם נרכשות קרנות נאמנות ואת היקף דמי ההפצה. בסעיף הרגולציה והמיסוי נכללים דרישות הרגולציה ממנהלי הקרנות ושיעור המיסוי החל על המשקיעים בהן.

הבדיקה העלתה תשובה ברורה: התחרות הגואה בענף קרנות הנאמנות בארה"ב גורמת לדמי ניהול נמוכים ולשקיפות ניהולית והקפדה על יישום נהלים פנימיים גבוהים ביחס לעולם. זאת אף שדרישות הרגולציה במדינה הן מהנמוכות בעולם.

בסין תחום קרנות הנאמנות נחשב עדיין לבעייתי ביותר ומתאפיין בשקיפות נמוכה והוצאות ניהול גבוהות יחסית. מהלכי הממשל בנושאי רפורמות פיננסיות עשויים לתרום לשיפור בחוויית המשתמש גם בתחום זה.

למרות היקפן הגדול, קרנות הנאמנות האירופיות עדיין מדורגות נמוך הן מבחינת דמי הניהול והן מבחינת השקיפות והרגולציה. לגבי ישראל, בקרוב עשויה להתרחש כניסה של קרנות זרות (בעיקר קרנות UCITS). זאת בעקבות תיקון 23 לחוק השקעות משותפות בנאמנות, שמטרתו להגדיל את היצע המוצרים ולהגביר את התחרות בענף.

דמי הניהול: הממוצע באירופה גבוה

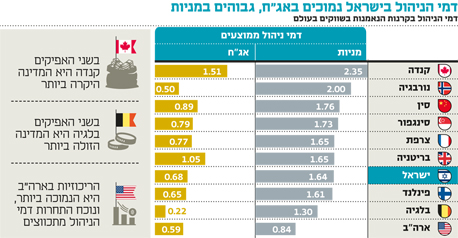

אין ערובה לכך שדמי הניהול בקרנות זרות יהיו נמוכים לעומת החלופות המקומיות. מהמחקר של מורנינגסטאר עולה כי ממוצע דמי הניהול בקרנות אירופאיות גבוה יחסית. בתחום קרנות אג"ח, לדוגמה, ממוצע דמי הניהול מ־12 שווקים במערב אירופה הוא 1.15% - גבוה ביחס לממוצע דמי ניהול של 0.68% בקרנות אג"ח ישראליות.

בקרנות מנייתיות הפער נמוך יותר: ממוצע דמי הניהול בקרנות מניות באירופה הוא 1.83% לעומת 1.64% בישראל. בהנחה שדמי הניהול בקרנות הזרות יהיו דומים למקומיות, הבחירה תהיה בעיקר על בסיס איכות הניהול והתשואה.

בישראל לא מדווחים מי מנהל ישירות כל קרן

בשלב זה ענף קרנות הנאמנות בישראל לא נכלל במחקר של מורנינגסטאר. לפיכך בדקנו אותו לפי כמה קריטריונים: מועד פרסום של פירוט הנכסים המרכיבים את הקרן, שיעור הריכוזיות בענף והשוואת דמי ניהול בחלוקה לסוגי נכסים מניות, אג"ח, קרנות מעורבות וקרנות כספיות.

רשות ניירות ערך, שבראשה עומד שמואל האוזר, מחייבת את מנהלי קרנות הנאמנות לפרסם את פירוט אחזקותיהם תוך 60 יום. כך, דו"ח חודשי של אחזקות הקרן לסוף אפריל מתפרסם בסוף יוני. זאת בדומה לממוצע השווקים שסקר המחקר, העומד על 62 יום, ומנגד לארה"ב, שבה מקובל לפרסם בתוך 35 יום.

צעד התורם לשיפור השקיפות הוא פרסום שמות מנהלי ההשקעות בפועל. למרות השיפור במצב בישראל ודרישות הרגולציה לפרסום מנהלי הקרנות, המצב דורש התייעלות נוספת. כיום שמו של מנהל ההשקעות של הקרן מפורסם בתשקיף מנהל הקרן רק אחת לשנה, ושינויים שחלים במהלך התקופה אינם מעודכנים. חלק ממנהלי הקרנות מצוינים לא בשמם אלא כמנהל א' ב' וכו' בצירוף מספר הרישיון בלבד.

בישראל פועלים כ־19 מנהלי קרנות נאמנות, ועשרת הגדולים מתוכם מנהלים כ־90% מסך הנכסים בענף. בדומה למרבית מדינות המחקר, הבנקים בישראל מהווים את הערוץ המרכזי למכירת קרנות נאמנות.

שני גורמים תרמו להורדת דמי ניהול קרנות הנאמנות בישראל בשנים האחרונות. הראשון, הורדת דמי ההפצה שגובים הבנקים; והשני, השיפור במערכות הדירוג של היועצים בבנקים, שהגביר את התחרות בענף.

דמי הניהול הממוצעים בקרנות אג"ח בישראל נאמדים ב־0.68% לשנה. שיעור זה נמוך מהממוצע העולמי, הנאמד ב־0.8%, וגבוה רק במעט מהממוצע בארה"ב, הנאמד ב־0.6%. בקרנות המנייתיות דמי הניהול ירדו במידה ניכרת בשנים האחרונות, אך אלה עדיין גבוהים ביחס לשווקים בעולם. דמי הניהול בקרנות אלה בישראל הם 1.64% בממוצע, כמעט כפולים מבמקבילות בארה"ב, אך דומים לדמי הניהול במדינות אירופה כגרמניה, צרפת ואנגליה.

מבחינת עמלת ניהול בקרנות כספיות, התחרות מול הפיקדונות בבנקים הפכה את ישראל לאחת המדינות הזולות בעולם. דמי הניהול הממוצעים בקרנות כספיות בישראל הם 0.19%, כמחצית מהממוצע בקטגוריה זו בעולם.

תגובה אחת לכתיבת תגובה