צילום: shutterstock

צילום: shutterstock

שליש מהפרמיות של ביטוחי בריאות הולך לסוכנים

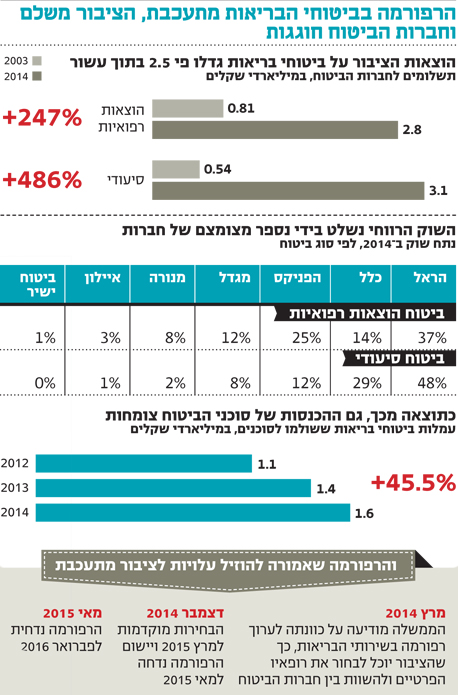

שוק ביטוחי הבריאות גלגל סכום שיא של 8.2 מיליארד שקל ב־2014, מתוכם 1.6 מיליארד שקל על עמלות. בפיקוח על שוק ההון באוצר הבטיחו כבר לפני שנה להטיל מגבלות על השוק כדי לרסנו, אבל העיכובים בפרסום התקנות וביישומן רק תרמו לניפוח הבעיה

11.08.2015, 08:15 | שאול אמסטרדמסקי

היקף ביטוחי ההוצאות הרפואיות (בחירת רופא מנתח באופן פרטי, תרופות מחוץ לסל וניתוחים והשתלות בחו"ל) זינק ב־247% בתוך עשור. במקביל היקף הביטוחים הסיעודיים תפח באותה התקופה ב־486%, כלומר כמעט פי שישה. כך עולה מנתונים חדשים שפרסם השבוע אגף שוק ההון במשרד האוצר.

קראו עוד בכלכליסט

הפיקוח רוצה לרסן את הביטוחים, אבל מתמהמה

באגף שוק ההון לא אוהבים כל כך את המגמה בשוק ביטוחי הבריאות. כבר לפני שנתיים הצהיר האגף שהוא יבצע שינויים בשוק הזה, בניסיון לרסן אותו. באביב 2014, לקראת תום דיוני ועדת גרמן לבחינת מערכת הבריאות, באגף שוק ההון הכריזו כי ישנו לחלוטין את האופי של ביטוחי הבריאות בשורה של צעדים. ראשית, באגף הכריזו כי יאלצו את חברות הביטוח לשנות את הביטוחים ולפרק אותם לחבילות. החבילה הבסיסית תהיה הביטוח שמציע בחירת רופא בתשלום לביצוע ניתוח פרטי, והיא תהיה אחידה לכל חברות הביטוח. המטרה בצעד הזה, שאמור להיעשות במקביל גם לגבי הביטוחים המשלימים של קופות החולים, היא לאפשר לציבור להשוות ביתר קלות בין החברות (והקופות), ולהתמקד במחיר, וברשימות הרופאים שעובדים עם כל גוף. במקביל, אגף שוק ההון מתכוון לחייב את חברות הביטוח לפרק לגורמים את כל חבילות הביטוחים שלהם, כך שכל אחד יוכל להחליט בדיוק מה ברצונו לקנות - למשל, רק ביטוח לתרופות מחוץ לסל או רק ביטוח לניתוחים והשתלות בחו"ל. מטרת הצעדים האלה היא להוזיל את מחירי הביטוחים (ההערכה הנפוצה היא להוזלה של כ־15% בממוצע), ולתמרץ את הציבור להפסיק להחזיק גם בביטוח בריאות של חברת ביטוח וגם בביטוח משלים של קופת חולים, שמעניקים כיסוי דומה עד זהה בחלק מהמקרים. עם זאת, חרף ההצהרות אגף שוק ההון עדיין מתמהמה ביישום הרפורמות. אף שההצהרה הראשונית היתה באמצע 2014, לקח לאגף זמן רב זמן עד שפרסם את טיוטת התקנות, שהתיימרה להכניס את השינויים לתוקף במאי 2015. אלא שגם התאריך הזה נדחה, וכעת היעד שעליו הוחלט בחוק ההסדרים, שאושר בממשלה בשבוע שעבר, הוא פברואר 2016. אולם ייתכן מאד שלחץ של הלוביסטים של חברות הביטוח בכנסת ידחה עוד את כניסת הרפורמה.

ובינתיים החברות רצות למכור עוד ביטוחים

הבעיה היא שככל שחולף עוד זמן מההצהרה הראשונית ועד שהשינויים נכנסים לתוקף, יש מי שמנצלים את אי הוודאות הזו בשביל למכור עוד ועוד ביטוחים. תעשיית ביטוחי הבריאות היא תעשייה שמבוססת על הפחדה. הציבור לא באמת יודע למה הוא צריך לקנות ביטוח בריאות, אבל סוכני וחברות הביטוח גורמים לו לחשוב שאם לא יעשה כן, אזי ביום שיזדקק לכך, מערכת הבריאות הציבורית לא תדע לתת לו מענה. יתרה מזאת, ביטוח בריאות הוא חוזה שלרוב לא ניתן לשנות בדיעבד. כלל זה אומנם תקף לגבי כל סוגי הביטוחים, אולם בניגוד לביטוח רכב למשל, ביטוח בריאות הוא לכל החיים, ולכן העובדה שאי אפשר לשנות אותו בעתיד הופכת לבעלת ערך גדול יותר.שילוב שני העקרונות האלה יחד - ההפחדה ורכישה של מוצר לכל החיים שאי אפשר לשנות - יכול להסביר כיצד נראה מנוע השיווק של חברות הביטוח. בשנתיים האחרונות, כפי שבא לידי ביטוי במבצעי עידוד מכירות שחברות הביטוח מציעות לסוכני הביטוח שמוכרים את הביטוחים שלהן, הקו השיווקי רוכב בעיקר על העקרון של "קנו מהר ביטוח בריאות לפני שהרגולטור ישנה את הכללים, ולא תוכלו יותר לקנות ביטוחים כאלה".

לכן, ככל שהרגולטור גורר רגליים, כך הוא יוצא כששכרו בהפסדו. דווקא הפער בין ההצהרות של האגף על כך שהוא הולך לשנות את השוק לבין העובדה שהשינוי רק נדחה ונדחה, דווקא מגדיל את היקף ביטוחי הבריאות שנמכרים.

31 תגובות לכתיבת תגובה