צילום: רויטרס

צילום: רויטרס

אוקראינה: הסדר חוב עם גיבנת רוסית

המדינה, שסוחבת חוב של 18 מיליארד דולר, הגיעה לאחרונה להסכם עקרוני עם נושיה, הכולל תספורת של 20%. אך אף על פי שמרבית מחזיקי האג"ח הפרטיים הגדולים כבר הודיעו שייענו לו בחיוב, רוסיה שמחזיקה ב־3 מיליארד דולר מהחוב מסרבת לדחות את הפירעון

בשנתיים האחרונות עלתה אוקראינה לכותרות בצל עימות מחריף עם נותנת החסות הראשית שלה מאז לידתה מחדש לפני 24 שנה, רוסיה. המהפך השלטוני באוקראינה בתחילת 2014 תרם להאצת העימות, ובסיפור הזה אין מנצחים. גם הכלכלות של שתי המדינות נפגעו קשות — רוסיה נפגעה מהירידה במחירי האנרגיה ומהסנקציות המושתות עליה, ואוקראינה מתקרבת לסף פשיטת רגל. אחרי התכווצות של כ־15% בתוצר בשנה שעברה צפויה כלכלת אוקראינה לרשום השנה צמיחה שלילית של כ־9%. גם יתרות מטבע החוץ המידלדלות והשחיקה בכוח הקנייה, הנובעת מהתרסקות המטבע המקומי, תורמות לזרימת הון שלילית ולזינוק באינפלציה, העומדת כיום על רמה שנתית של כ־55%. ריבית הבנק המרכזי עומדת על 30% ומכבידה מאוד על המשק.

קראו עוד בכלכליסט

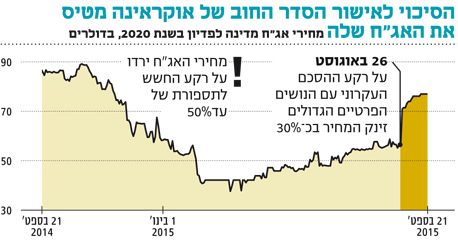

התנאים הקשים אילצו את ממשלת אוקראינה לפנות לאיחוד האירופי ולקרן המטבע הבינלאומית (IMF) לקבלת סיוע כלכלי. לאחר משא ומתן שנמשך כחמישה חודשים הגיעה אוקראינה ב־26 באוגוסט להסכם עקרוני עם נושיה — ובהם המחזיקה הגדולה ביותר של האג"ח הסחירות שלה קרן Templeton. האחזקה של הקרן עומדת על כ־7 מיליארד דולר מכלל החובות הסחירים של המדינה, המסתכמים ב־18 מיליארד דולר. בקרוב תישלח הודעה לכל המחזיקים, שיתבקשו להצביע על המתווה בתוך 21 יום, ולאחריהם תיערך ישיבת ההצבעה. רוב המחזיקים הפרטיים הגדולים כבר הודיעו שייענו בחיוב להצעה, וקרוב לוודאי שההסדר יאושר.

המתנגדת העיקרית להסדר היא רוסיה, שמחזיקה בחוב של כ־3 מיליארד דולר ועומדת על תשלום מלא במועד הפדיון — 20 בדצמבר השנה. האג"ח שבידי רוסיה מוגדרות אחרת מהסדרות הסחירות, כיוון שהן ניתנו כחלק מהלוואה ישירה לאוקראינה ב־2013, במסגרת הסכם שעמד בזמנו על 15 מיליארד דולר ובוטל בעקבות המלחמה בין שתי המדינות. לכן, אי־תשלום או אי־הגעה להסדר בין רוסיה לאוקראינה עלולים להוביל לחדלות פירעון שתגרור את המדינות להליכים משפטיים. אוקראינה אף חרגה מנהלים מקובלים וכינתה את ההלוואה שהעניקה רוסיה שוחד.

במקרה שקרן המטבע תשתכנע שאכן מדובר בהלוואה רשמית בין מדינות, תעמוד תוכנית הסיוע שלה בסכנה, שכן בניגוד למוכנותה לקבל דחיית תשלומים לנושים פרטיים, אין באפשרותה להעמיד הלוואה למדינה השומטת חוב כלפי מדינה אחרת. אוקראינה מציעה לרוסיה את אותם תנאים שהיא מציעה לנושיה הפרטיים, וכבר הודיעה כי תשלום מלוא הערך הנקוב של האג"ח אינו אפשרות.

הסדרות הקיימות יוחלפו ומועד הפדיון יידחה

עיקרי המתווה כוללים תספורת של 20% (כ־3.6 מיליארד דולר) מהערך הנקוב של כלל הסדרות, וכולן יוחלפו בתשע סדרות חדשות, שמועד הפדיון של כל אחת מהן יידחה בהתאמה בארבע שנים. תשלום הקרן על אג"ח שמועד פירעונן אמור לחול ב־23 בספטמבר וב־13 באוקטובר השנה יידחה זמנית, כדי לאפשר את שליחת ההודעות למחזיקים, במטרה לצאת בתוכנית החדשה עד סוף אוקטובר. כל הסדרות החדשות יישאו ריבית קבועה של 7.75%.

בנוסף יקבלו הנושים אופציות (Warrants), הצמודות לתוצר של אוקראינה — בדומה למתווה שגובש לגבי ארגנטינה ויוון. האופציות ייכנסו לתוקף משנת 2021 ועד 2040 בכפוף לתנאים הבאים: התל"ג הנומינלי המינימלי צריך להיות גבוה מ־125.4 מיליארד דולר, בעוד כיום הוא עומד על כ־85 מיליארד דולר; שיעור הצמיחה הריאלי של התל"ג האוקראיני חייב להיות מעל 3% בכל שנה, כדי שהאופציות ישלמו ריבית כלשהי; אם הצמיחה שנרשמה בשנה כלשהי תהיה בין 3% ל־4%, האופציה תשלם למחזיקים 15% מערך צמיחת התל"ג באותה שנה שמעל 3%; אם הצמיחה שנרשמה בשנה מסוימת תהיה מעל 4%, האופציה תשלם למחזיקיה 40% מערך צמיחת התל"ג באותה שנה שמעל 4%, בנוסף לתשלום המצוין בסעיף הקודם; תשלום ראשון למחזיקי אופציות אלה יתבצע ב־15 בינואר 2021, על בסיס חישובי הצמיחה של שנת 2019; בשנים 2019–2025 תשלום הריבית יוגבל, בכל מקרה, למקסימום של 1% מהתל"ג; מחזיקי האג"ח יהיו זכאים לקבל בחזרה את ה־20% שנמחקו מהערך הנקוב בתספורת המקורית, במקרה שאוקראינה לא תעמוד בתנאי האופציות; האופציות יכללו התניית Cross Default עבור כל אג"ח חדשה שתונפק במסגרת ההסדר. כלומר, אי־תשלום ריבית על סדרה אחת תהווה עילה ל־Default על כל יתר הסדרות.

סוכנויות הדירוג כבר הודיעו שככל הנראה יורידו את דירוג החוב על האג"ח במטבע זר של אוקראינה מרמת CC- ל־SD (Selective Default), ולאחר שההסדר ייצא לפועל תיבחן העלאתו מחדש. יו"ר קרן המטבע הבינלאומית, כריסטין לגארד, אמרה כי ההסכם מהווה אבן דרך משמעותית ביישום תוכנית הסיוע בהיקף של 17 מיליארד דולר, שעליה חתמו הצדדים באפריל 2014.

משקיעים שמוכנים להסתכן יכולים לגרוף עד 20% רווח

על רקע ההסכם נרשמו עליות חדות של עד 30% במחירי כל האג"ח של אוקראינה, שכן הוא עלה על ציפיות השווקים. אי לכך כל הסדרות נסחרות סביב מחיר המגלם שיעור התאוששות צפוי של כ־72% (שיעור התשלום הצפוי לנושים במקרה של חדלות פירעון).

הערכות קרן המטבע הבינלאומית מדברות על צמיחה של כ־4% מ־2019, ואנליסטים מעריכים צמיחה שנתית ממוצעת של 3%–4% בטווח הארוך. אם להאמין להן, הרי שהאופציות שיקבלו הנושים יהיו שוות בין 4 ל־10 סנט בתנאי צמיחה נורמליים, ובמצב של צמיחה גבוהה יותר, 5% למשל, מדובר בשווי צפוי של כ־20 סנט לאופציה, מה שמגלם שיעור התאוששות של 85%–90% לאג"ח. לכן יכולים משקיעים שמוכנים לקחת סיכון לגרוף רווחי הון של 15%–20% מהשקעה באג"ח האוקראיניות, אם מניחים תשואות לפדיון של 9%–10%.

עם זאת, יש לזכור שרמת החוב של אוקראינה קרובה ל־100% מהתוצר, כך שהגעה לרמה הנדרשת של 71% עד 2020, בהתאם לתוכנית קרן המטבע הבינלאומית, נראית שאפתנית ביותר, בעיקר מאחר שהאופציות אמורות לשאוב חלק גדול מהצמיחה האפשרית. במקרה של אי־יישום תוכנית החילוץ המשקיעים ידרשו תוספת תשואה גבוהה בהרבה מהנגזרת היום בשוק, ולכן מחירי האג"ח ייפגעו. כלל לא בטוח שאוקראינה תעמוד בנטל החוב, ולכן לא ניתן לפסול סיכוי להסדר נוסף. הגעה להסכם עם רוסיה תשפר מאוד את מצבה של אוקראינה ואת מצב הנושים ויכולה לתרום לעלייה נוספת במחירי האג"ח שלה.

הכותב הוא ראש דסק מחקר בנקאות פרטית ובינלאומית, חדר עסקאות ני"ע זרים, לאומי שוקי הון

2 תגובות לכתיבת תגובה