צילום: עמית שאבי

צילום: עמית שאבי

האג"ח לא יבטיחו את הפנסיה של החוסך המבוגר

הרפורמה בחיסכון הפנסיוני תיכנס לתוקף ב־1 בינואר, וחלק מבתי ההשקעות כבר הודיעו על המסלולים מותאמי הגיל. מתברר שהם בחרו בפתרון הקל שרואה באג"ח הממשלתיות השקעה סולידית ובמניות השקעה מסוכנת — ובסביבת ריבית אפסית זה לא בהכרח נכון. חשיפה לאג"ח ארוכות עלולה לגרום להפסדי הון כשהריבית תעלה

ינואר 2016 כבר ממש מעבר לפינה, ועמו הרפורמה בשוק ניהול ההשקעות של החיסכון ארוך הטווח. בקרוב ישויכו מצטרפים חדשים לחיסכון הפנסיוני — וחוסכים שיחליפו מקום עבודה ועמו את גוף הפנסיה שבו הם חוסכים — אוטומטית למסלולי חיסכון מותאמי גיל. אלא אם יבקשו מפורשות אחרת, ישויכו חוסכים צעירים למסלולים מוטי סיכון, וחוסכים בני 50 ויותר ישויכו למסלולים שרמת הסיכון בהם פחותה, במסגרת הרפורמה שמכונה "המודל הצ'יליאני".

קראו עוד בכלכליסט

תפוח האדמה הלוהט של הרפורמה הזאת, שנמצאת על המדף במשרד האוצר כבר שש שנים, הוא הגדרת הסיכון בכל מסלול. את התפוח הזה, כלומר ההחלטה מהם נכסים מסוכנים שכדאי להפחית את חלקם בתיקיהם של החוסכים המבוגרים, גלגלה המפקחת על הביטוח דורית סלינגר לפתחם של גופי הפנסיה. אלה, כך מסתמן לפי המסלולים שהגדירו, בחרו בפתרון הבנאלי, שרואה באג"ח הממשלתיות השקעה סולידית ובמניות השקעה מוטת סיכון, אף על פי שבתקופה שבה הריבית בשוק נושקת ל־0%, הנחות היסוד הללו כבר לא בהכרח נכונות.

"תפיסת הסיכון בשוק מעוותת"

במאי האחרון התראיינה ל"כלכליסט" המשנה למנכ"ל כלל ביטוח ומנהלת ההשקעות הראשית בחברה ענת לוין ואמרה: "סביבה של ריבית אפסית יכולה לשנות את התפיסות המקובלות על הגדרת נכס כמסוכן או לא, מה שיכול להשליך דרמטית על שוק החיסכון לטווח ארוך. רוב המודלים של ניהול השקעות מסתכלים כיום על אג"ח ממשלתיות כעל נכס חסר סיכון או בעל סיכון נמוך, והגופים הפיננסיים נדרשים לרתק פחות הון אם הם משקיעים למשל באג"ח בדירוג AA. עוד חמש שנים נסתכל אחורה ונשאל את עצמנו אם המודל הזה הוא הנכון. צריך להבין שהמודלים של סיכון אולי כבר לא מתאימים, ותפיסת הסיכון בשוק מתעוותת בגלל הריבית הנמוכה".

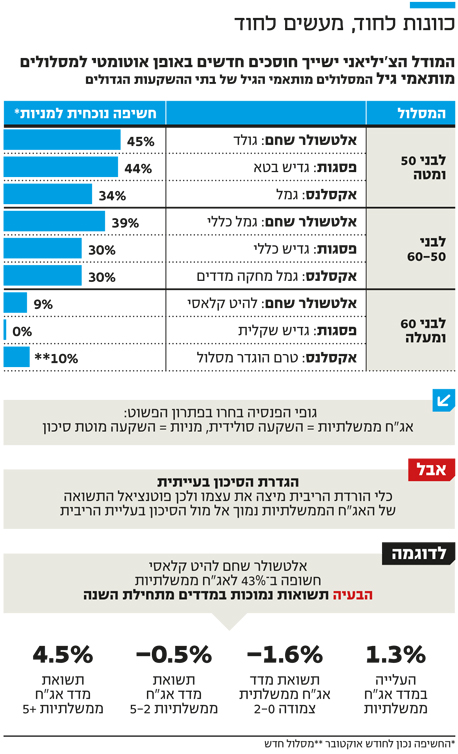

והנה דוגמה שתמחיש את גודל הבעיה של הגדרת סיכון. בית ההשקעות אלטשולר שחם, כמו יתר גופי החיסכון הפנסיוני, שיגר מכתב לחוסכים בקופות הגמל שלו בעת האחרונה, ובו הוא מדווח על המודל החדש ועל מדיניות ההשקעה של המסלולים מותאמי הגיל. והנה מתברר כי המסלול לחוסכים עד גיל 50 יהיה אלטשולר גולד, הקופה מוטת המניות של בית ההשקעות, המאפשר חשיפה של עד 50% למניות ולא פחות מ־15%. אמנם הגופים עתידים לפרסם את מדיניות ההשקעה המדויקת של המסלולים רק בינואר, אך כדי לקבל אינדיקציה אפשר לראות כי החשיפה המנייתית של אלטשולר גולד, נכון לאוקטובר לפי נתוני האוצר, היא 45%. כיום רוב החוסכים, הן של אלטשולר והן של יתר הגופים וללא קשר לגילם, נמצאים במסלול הכללי. באלטשולר מדובר בקופת אלטשולר שחם גמל כללי. היקף החשיפה המנייתי הנוכחי של מסלול זה הוא כ־34%. קופה זו עתידה להפוך למסלול מותאם לחוסכים בני 50–60. במילים אחרות, חוסכים חדשים מתחת לגיל 50 שיצטרפו לקופת הגמל של אלטשולר או חוסכים קיימים שירצו להצטרף למודל מותאם הגיל ישויכו למסלול בחשיפה מנייתית הגבוהה בכ־10% מזו שהורגלו עד כה. בטווח הארוך בהחלט ייתכן כי חשיפה מנייתית גבוהה לחוסכים צעירים היא תפיסה נכונה, אך כלל לא בטוח שהחוסכים מבינים את המשמעות שלה, בייחוד לאור ראלי של יותר משש שנים בשוק המניות.

מדד אג"ח ממשלתיות: 1.3% בלבד מינואר

אך מה שמטריד יותר הוא מדיניות ההשקעה התקנונית של המסלול לחוסכים שעברו את גיל 60. אלטשולר בחרו לשייך את החוסכים המבוגרים לקופת אלטשולר להיט קלאסי — קופה שמ־1 בינואר תותר בה חשיפה מנייתית עד 15%. לפי מדיניות ההשקעה שלה יושקעו לפחות 50% מנכסיה באג"חים. החשיפה המנייתית הנוכחית של הקופה עומדת על 9% בלבד, ואילו כ־43% מנכסיה מושקעים באג"ח ממשלתיות סחירות ועוד כ־25% באג"ח קונצרניות. ב־12 החודשים עד אוקטובר רשמה קופה זו תשואה של 1.44% בלבד, לעומת 3.48% שרשמה הקופה הכללית של אלטשולר. לכאורה בחרו באלטשולר בגישה שעל פיה אג"ח הוא נכס מסוכן ותנודתי פחות ממניה, אך כלל לא בטוח שתפיסה זו נכונה כיום. האג"ח הממשלתיות רשמו אף הן ראלי אדיר בשנים האחרונות, על רקע הורדות ריבית תכופות במשק. אך מכיוון שכלי הורדת הריבית מיצה את עצמו, פוטנציאל התשואה שהן מייצרות נמוך מאוד מול סיכון הפוך שבו הריבית תשוב ותעלה, ואז השקעה באג"ח ממשלתיות — בדגש על אג"ח בעלות מח"מ ארוך — עלולה להסב הפסדי הון.

מדד אג"ח ממשלתיות רשם מתחילת השנה תשואה של 1.3% בלבד. מדד אג"ח ממשלתי צמוד 0־2, שנחשב לאלטרנטיבה שמרנית ביותר להשקעה בפיקדונות או במק"מ בכלל ירד ב־1.6% מתחילת השנה. מדד אג"ח ממשלתי 2־5 ירד ב־0.5% מתחילת שנה. מדד אג"ח ממשלתי שקלי 5+, לעומת זאת, רשם עלייה חדה של 4.2% מתחילת שנה, בשל ציפיות שהריבית לא תעלה בתקופה הקרובה. כלל לא בטוח שחוסך מבוגר ייאלץ להסתפק בחשיפה של עד 10% בלבד למניות וייחשף בעיקר לשוק האג"ח. חשיפה לאג"ח קצרות בתקופה זו עלולה לקבע לו תשואה אפסית, ואילו חשיפה לאג"ח ארוכות, כפי שהיא עשויה להיות אטרקטיבית במצב שבו אין צפי להעלאת ריבית, עלולה לגרום לו להפסדי הון לא מבוטלים במצב שבו הריבית תעלה.

באפריל האחרון רשמו האג"ח הממשלתיות ירידות חדות, לאחר שהתגברו ההערכות להעלאת ריבית. אג"ח ממשלתית שקלית ל־10 שנים איבדה אז 8% בתוך חודשיים, ירידה שאינה מביישת שום מניה שנתפסת, לכאורה, כתנודתית. סביר להניח שמנהלי ההשקעות של גופי הפנסיה לא יסתכנו בתיקי החוסכים המבוגרים וישקיעו בעיקר באג"ח ממשלתיות בעלות מח"מ קצר, אך אז הם ידונו את החוסכים המבוגרים לתשואה אפסית.

יישום המודל בקרנות הפנסיה מתמהמה

גופי הפנסיה והגמל ממש אינם אשמים בסיפור הזה. משרד האוצר כפה עליהם לייצר מודל חיסכון מותאם גיל ולקבוע את רמת הסיכון בכל מסלול — סיכון שקשה מאוד להגדירו בימים אלה. אלטשולר שחר הוא כמובן רק דוגמה, שכן כל הגופים בחרו באותו מודל. כך, למשל, חברת הגמל של פסגות בחרה לחוסכים הצעירים את קופת גדיש בטא, שנכון להיום החשיפה המנייתית בה עומדת על 44%. החוסכים בני 50–60 ישויכו למסלול שהוא המסלול הכללי של פסגות גמל היום — גדיש עם חשיפה של 30% למניות, ואילו החוסכים המבוגרים ישויכו למסלול הסולידי ששמו פסגות גדיש שקלית. זהו מסלול שכיום אין בו חשיפה למניות כלל: לפי מדיניות ההשקעה התקנונית יושקעו 75% מהנכסים באג"ח ממשלתיות או קונצרניות, וחל בו איסור על השקעה במניות.

גם חברת הגמל של אקסלנס פרסמה כיצד תיישם את המודל, אם כי באופן חלקי. באקסלנס בחרו לשייך את החוסכים עד גיל 50 למסלול הכללי הקיים כיום, המעניק שיקול דעת מלא למנהל ההשקעות להקצאת הנכסים. מעניין כי החוסכים בני 50–60 ישויכו למסלול מבוסס השקעה במדדים (ניהול פסיבי), שבו החשיפה למניות קבועה ועומדת על 30%. לחוסכים מעל גיל 60 הוגדרה חשיפה של עד 10% למניות.

חשוב להדגיש שהסיפור האמיתי אינו בגמל דווקא, שכן שם ממילא רוב החוסכים מבוגרים וכמעט לא נכנס כסף חדש שיהיה כפוף להוראות המודל הצ'יליאני. יישום המודל בקרנות הפנסיה, שאליהן נכנס רוב הכסף החדש, מתמהמה. פסגות, אלטשולר ואקסלנס בחרו להפוך מסלולי השקעה מתמחים קיימים לחלק מהמודל מותאם הגיל. גופים אחרים, כמו חברות הביטוח כלל ומגדל, המחזיקות בקרנות הפנסיה הגדולות מיטבית עתודות ומקפת, החליטו לפתוח מסלולים חדשים לצורך יישום המודל וטרם פרסמו את פרטי המסלולים החדשים באתרים שלהן.

ממגדל מסרו בתגובה: "מסלולי חיסכון מותאמי גיל יוצעו כברירת מחדל ללקוחות החיסכון הפנסיוני, שיצטרפו החל מינואר 2016 במסגרת מודל השקעות מנוהל תלוי גיל. בקרוב נעלה מידע מתאים לאתר". מכלל נמסר בתגובה: "מדיניות ההשקעות למסלולים החדשים מותאמי הגיל תפורסם, כמתחייב מהחוזר, עד 1 בינואר 2016".

לא התפרסמו תגובות לכתיבת תגובה