צילום: שאטרסטוק

צילום: שאטרסטוק

מאמינים במחזוריות? נצלו את פתיחת המרווחים באפיק הקונצרני

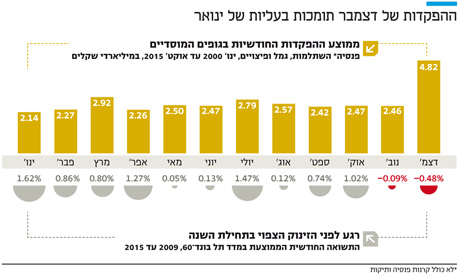

מאז 2009 תל בונד־60 מיטיב עם המשקיעים ומניב בינואר תשואה ממוצעת של 1.6% ותשואה חציונית המנטרלת שנות קיצון של 0.8%

חברי הוועדה המוניטארית של הבנק הפדראלי האמריקאי מבצעים סידורים אחרונים לפני שיצביעו מחר על תחילת "ההמראה" של הריבית בארה"ב. באותו יום צפויים הפרשנים והמשקיעים גם לעקוב בעניין אחרי העדכון הרבעוני של תחזית הפד לגבי נתוני הצמיחה, האינפלציה, האבטלה וכמובן הריבית לשלוש השנים הקרובות. בינתיים, ניתוח עקום התשואות בארה"ב מלמד שהמשקיעים אמנם מתמחרים את העלאת הריבית הקרובה, אך הם בטח לא מתמחרים אותה לפי תחזית הפד שניתנה בספטמבר.

ישנן כמה סיבות לסקפטיות של המשקיעים, אך בשורה התחתונה הם לא מאמינים שהצמיחה בארה"ב תימשך לתקופה שתאפשר להגשים את תחזיות הפד ולהגיע לריבית של כ־3.4% עד סוף 2018. בינתיים נראה שידם של המשקיעים על העליונה ולאג"ח הארוכות יש לפחות שבע נשמות.

משבר תורן בשוק האג"ח

בשנה האחרונה, בכל פעם שהתשואות החלו לעלות ולהתאים את עצמן להעלאת הריבית הצפויה, הגיע איזשהו גורם חיצוני והוריד אותן בחזרה. המשבר ברוסיה, ירידת מחירי הסחורות והאנרגיה, ההדפסות באירופה, הריבית השלילית בחלק מהשווקים המפותחים ופיצוץ בועת המניות בסין – אלו הם רק חלק מהגורמים שניתן למנות בשנה האחרונה. האחראי התורן לירידת התשואות הוא מחיר הנפט שצלל לאחרונה לרמות של כ־37 דולר לחבית. כך ציפיות האינפלציה יורדות ואיתן ההערכות שהפד יצליח להתמיד בתוואי העלאת הריבית המתוכנן.

הפסדים בסקטור האנרגיה

בעוד משקיעי האג"ח חוששים מהצמיחה העתידית של הכלכלה האמריקאית, שוק המניות אינו שותף מלא לחשש זה. מכפיל הרווח הנוכחי במדד S&P 500 עומד על 18.3, ועל פי התחזיות בשוק, הוא אמור לרדת לכ־17.3 לאחר פרסום הדו"חות השנתיים ול־15.9 בסוף 2016. כלומר, על פי תחזיות הקונצנזוס, רווחי החברות הגדולות בארה"ב אמורים לצמוח בכ־9% בין 2015 ל־2016. כדי לסבר את האוזן, הרווח המצרפי של החברות במדד גדל בכ־7% בין 2013 ל־2014, ובין הרבעון השלישי של 2014 לרבעון השלישי של 2015 הרווח ירד בכ־3.5%, חלק מזה כתוצאה מהפסדים כבדים של סקטור האנרגיה. מכאן, לפחות עד לירידות האחרונות שמטלטלות את שוקי המניות בימים אלה, נראה שהמשקיעים במניות לא היו שותפים לחשש שהביעו משקיעי האג"ח.

השאלה היא כמובן מי צודק. אם הכלכלה תמשיך להתאושש כפי שצופים בפד ובשוק המניות, אזי הריבית בארה"ב צפויה לעלות בקצב גבוה ביחס למה שמתומחר בשווקים ולאתגר את המשך העליות בשוק המניות. מנגד, אם שוק המניות והפד טועים, שוק המניות יכול להתאים את עצמו כלפי מטה והאג"ח ישמרו על רמת תשואות נמוכה. אם לא נראה עדכון כלפי מטה, יו"ר הפד ג'נט ילן תתקשה לספק למשקיעים את המסרים המרגיעים לגבי קצב העלאת הריבית הצפוי בהמשך.

נזכיר שהתחזית הקודמת שניתנה על ידי חברי הפד בספטמבר היתה לריבית של 1.4% בסוף 2016, כך שאם לפחות התחזית הזו לא תעודכן כלפי מטה, המשקיעים יתחילו ליישר קו עם הפד. המשמעות לכך היא עליית תשואות באג"ח האמריקאיות ובחלק הבינוני והארוך של העקום הישראלי.

תקופת מעבר היסטורית

מבחינת האפיק הקונצרני, אנו נמצאים בתקופת מעבר בין דצמבר, שהיסטורית נוטה להניב ביצועים שליליים, לינואר שנוטה להניב תשואות חיוביות מרשימות. מאז השקת תל בונד־60 ב־2009, ינואר מיטיב עם המשקיעים ומניב תשואה ממוצעת של כ־1.6% ותשואה חציונית המנטרלת שנות קיצון של כ־0.8%.

ניתן לתלות חלק מהביצועים החזקים של חודשי ינואר בהפקדות סוף שנה של עצמאים לחסכונות פנסיוניים וקרנות השתלמות. ההפקדה החודשית הממוצעת עמדה בשנתיים האחרונות על כ־2 מיליארד שקל בנטרול דצמבר, ועל כ־3 מיליארד שקל בדצמבר.

בשורה התחתונה, בעוד האג"ח הממשלתיות הארוכות והבינוניות מספקות תשואות נמוכות ביחס לסיכון, האג"ח הקונצרניות במח"מ קצר־בינוני יכולות לספק למשקיעים תוספת תשואה על פני האפיק הממשלתי ומח"מ קצר יחסית שאינו מושפע באופן משמעותי מהחלטות הריבית בארה"ב. כאסטרטגיה לטווח הקצר, ניתן לנצל את הרוח הגבית שצפויה בינואר כדי להגדיל את החשיפה הקונצרנית גם דרך מדדי תל בונד. עליית תשואות בארה"ב, אם אכן תתרחש בעקבות הודעת הריבית ביום רביעי, עשויה להוות נקודת כניסה נוחה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה