צילום: אלעד גרשגורן, עודד קרני

צילום: אלעד גרשגורן, עודד קרני

בלעדי לכלכליסט

אקסלנס ופסגות רוצים לנגוס לבנקים במסחר בניירות ערך

בתי ההשקעות משיקים מערכת שתאפשר לציבור לפתוח חשבון מסחר בני"ע מבלי להגיע פיזית לבית ההשקעות. המהלך עשוי לפגוע באפיק המניב לבנקים הכנסות של 2.88 מיליארד שקל ומציב חלופה עם עמלות נמוכות ב־70% ויותר

בתי ההשקעות מאיימים על ההגמוניה של הבנקים בתחום המסחר בשוק ההון של לקוחות פרטיים. ל"כלכליסט" נודע כי בתי ההשקעות אקסלנס ופסגות ישיקו בימים הקרובים מערכת לפתיחת חשבון ניירות ערך באמצעות האינטרנט. מהלך זה עשוי להוביל לאובדן הכנסות לא מבוטל לבנקים, ולגלגול הפגיעה על הלקוחות.

בתי ההשקעות הללו הם הראשונים להרים את הכפפה לאחר תיקון חקיקתי מאוגוסט האחרון. התיקון מאפשר לראשונה ללקוח פרטי לפתוח חשבון למסחר עצמאי בניירות ערך בבית השקעות, מבלי להגיע אליו פיזית וללא צורך בזיהוי פרונטלי. הדרישה מהלקוח להגיע לבית ההשקעות כדי להפקיד אצלו צ'ק עם הכספים שהוא מעוניין לסחור בהם היוותה חסם עבור רבים. היא גם יצרה יתרון בולט למערכת הבנקאית, שלה סניפים רבים ברחבי הארץ שדרכם יכולים לקוחות לפתוח חשבונות.

כעת יוכלו לקוחות הסוחרים בשוק ההון לפתוח באינטרנט חשבון בבית השקעות ולבצע פעולות כמו רכישת מניות, אג"ח, קרנות נאמנות ותעודות סל באמצעות המערכת של אקסלנס ופסגות. הכספים יועברו מחשבון הבנק של הלקוח לחשבון בחבר הבורסה של אקסלנס ופסגות. כל יתרות המזומן בחשבון מופקדות בחשבון נאמנות ללקוחות, בנפרד מכספי החברה, ואילו המניות הנרכשות מופקדות במסלקת הבורסה בחשבון נאמנות ללקוחות, בדומה לנהוג בבנקים.

עמלות נמוכות יותר

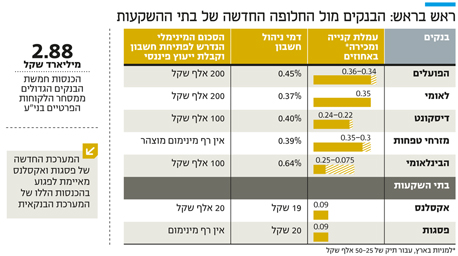

על פי הערכות כ־400 אלף אנשים פרטיים מבצעים כיום פעולות בניירות ערך. אלא שרק 10% מהם עושים זאת באמצעות בתי השקעות, בעוד הרוב המוחלט פועל דרך הבנקים. זאת אף על פי שהבנקים גובים עמלות שבחלקן גבוהות בהרבה מאלה שגובים בתי ההשקעות. זאת במיוחד ביחס ללקוחות המשקיעים סכומים קטנים, והם נעדרי כוח מיקוח מול הבנקים להפחתת העמלות.

לעתים נוסקות עמלות הקנייה והמכירה של ניירות ערך בבנקים עד פי שלושה מאלו שגובים בבתי ההשקעות. כך, העמלה הממוצעת שגובים הבנקים מלקוחות פרטיים עבור רכישה ומכירה של ני"ע נעה סביב 0.3%. זאת בעוד בתי ההשקעות גובים עמלה של עד 0.1%.

מרכיב נוסף המייקר את המסחר דרך הבנקים הוא עמלת ניהול ניירות ערך ("דמי משמרת") שהם גובים, כ־0.4% מהיקף הכספים המנוהל. כך, למשל, לקוח ישלם לבנק 400 שקל בשנה רק עבור עצם אחזקת תיק ניירות ערך של 100 אלף שקל. באקסלנס צפויים לגבות מהלקוח 19 שקל בחודש המסתכמים ב־228 שקל בשנה, ובפסגות יגבו 20 שקל בחודש, אך סכומים אלה יתקזזו עם עמלות שישלם הלקוח על הפעולות שיבצע באותו חודש, מנגנון שאינו קיים בבנקים.

לדברי עוזי דנינו, מנכ"ל בית ההשקעות אקסלנס, "המערכת החדשה מבטלת את היתרון שהיה עד כה לבנקים לעומת חברי הבורסה שאינם בנקים, וביכולתה להפחית את העלויות לציבור המשקיעים".

היתרון טמון בתחרות

מבדיקת "כלכליסט" עולה כי הכנסות חמשת הבנקים הגדולים ב־2014 מפעילות לקוחות בניירות ערך הסתכמו ב־2.88 מיליארד שקל. הפועלים הוביל את הרשימה עם הכנסות של מיליארד שקל מהתחום. המערכת תקל על בתי ההשקעות לנגוס בהכנסות הללו.

היכולת של לקוח לנופף מול הבנק באפשרות להוציא את הכסף לבית השקעות עשויה לשחק לטובתו ולגרום לבנק להפחית את העמלות, כלומר: כושר המיקוח של הלקוח גדל.

ההצטרפות פשוטה: הלקוח נכנס לאתר האינטרנט של בתי ההשקעות ופותח את חשבון הבנק דרך הממשק של האתר. כל שנדרש ממנו הוא לסרוק את תעודת הזהות וחשבון הארנונה והמים שלו (על מנת לזהותו) ולהעלותם לאתר. ניתן לשלוח מסמכים אלה גם בפקס ובהמשך תתאפשר שליחת תצלום בסלולר. הלקוח יקבל מספר לחשבון שנפתח עבורו בבית ההשקעות, וכעת עליו לבקש מהבנק שלו להעביר לחשבון זה את הסכום המבוקש. לקוח שמחזיק בתיק ניירות ערך בבנק לא נדרש למכור אותו — הוא יכול להעביר את ניירות הערך כפי שהם לחשבון הייעודי בבית ההשקעות. לאחר מכן בית ההשקעות ייצור קשר טלפוני עם הלקוח, ייתן לו שם משתמש למערכת המסחר וישלח לו סיסמה באימייל. מנקודה זו יוכל המשקיע לבצע את הקנייה ומכירה בפלטפורמת המסחר של בית ההשקעות או בסיוע נציג טלפוני.

רק למי שלא זקוק לייעוץ

המסחר העצמאי אינו כולל ייעוץ ומתאים רק ללקוחות שמקבלים החלטות השקעה עצמאיות. זהו חסם נוסף עבור לקוחות שמעדיפים ליווי של יועץ בנקאי שגם מבצע עבורם את פעולות הקנייה והמכירה, והם מוכנים לספוג לשם כך עמלות כבדות יותר. אלא שבאפריל האחרון חשף "כלכליסט" כי ממילא לקוחות עם פחות מ־200 אלף שקל להשקעה לא זכאים לרוב לייעוץ בבנקים הגדולים. כך, בהפועלים ובלאומי, ללקוח נטול קשרים ארוכי שנים עם הבנק אין סיכוי לקבל ייעוץ מיועץ פיננסי אם אין ברשותו סכום זה להשקעה. דיסקונט מציב רף מינימלי של 100 אלף שקל, וכך גם הבינלאומי, שעד לפני כמה חודשים לא התנה את הייעוץ בסכום ואף אפשר ללקוחות מבנקים מתחרים להגיע ולקבל ייעוץ פיננסי ללא עלות. לעומת זאת, במזרחי טפחות אין מגבלת סכום.

מכאן שלקוחות הבנקים הגדולים המעוניינים להשקיע עשרות אלפי שקלים בודדים ממילא לא זכאים לייעוץ, ולכן המערכת החדשה תפחית להם עלויות.

באקסלנס הציבו רף מינימלי של 20 אלף שקל למסחר עצמאי דרך המערכת. מכיוון שבשני בתי ההשקעות ייגבו כ־20 שקל בחודש, ממילא לסכומים נמוכים יותר העברת הכספים אינה אטרקטיבית.

6 תגובות לכתיבת תגובה