קטר הצמיחה נבלם בשל החולשה בענף הסחורות; זה הזמן לקפוץ על הרכבת?

עשור של פריחה שנשען על הובלת פחם ופצלי שמן הסתיים בקריסת מניות ענף הרכבות בארה"ב ב־2015, המשקפת להן תמחור זול יחסית

לרכבות המשא היה תמיד תפקיד משמעותי בהתפתחות הכלכלה האמריקאית. הן מספקות יתרונות רבים, כגון הפחתת גזי החממה, הפחתת תנועה בכבישים המהירים, בטיחות מוגברת, חיסכון גדול בדלק ועוד. לענף הרכבות קיימים חסמי כניסה גבוהים שהופכים את המערכת של החברות לכמעט בלתי ניתנות להעתקה, מה שמשקיעי ערך נוהגים לכנות "חפיר". פריחת ענף הרכבות בארה"ב החלה ב־2005, כשהתעריפים החלו לעלות בגלל ירידה בפיקוח ממשלתי.

קראו עוד בכלכליסט

נוסף על כך, קטרים יעילים והטענת משא בשתי קומות שינו את הדינמיקה של התעשייה ב־15–10 השנים האחרונות. שולי הרווח התפעולי של חברות רבות כמעט הוכפל. התשואה להון המושקע עלתה כמעט פי ארבעה בעשור האחרון, והחברות הגדילו את תזרימי המזומנים באופן משמעותי. אבל מתחילת 2015 ספגו מניות חברות הרכבות מכה קשה ואיבדו בממוצע כ־30% מערכן, עקב ירידה במשלוחי פחם, שביתות בנמלים בחוף המערבי, ירידה בפעילות בפצלים (עקב ירידה במחירי הנפט), חולשה בענף הקמעונאות והדולר החזק.

יוניון פסיפיק כמשל

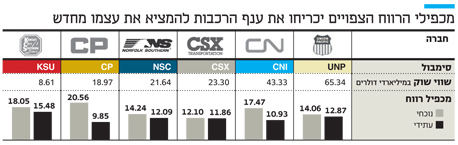

כדי להבין את פעילות ענף הרכבות ניקח לדוגמה את אחת החברות הגדולות בארה"ב — יוניון פסיפיק (Union Pacific) — עם יותר מ־51,000 ק"מ של מסילות, מרביתן בבעלותה, שמחברות 23 מדינות. היא גם מציעה גישה לנמלים חשובים במפרץ מקסיקו ויש לה זרם הכנסות מגוון מסוגי מטען שונים: הובלה מגוונת (20%), מוצרים תעשייתיים (17%), תוצרת חקלאית (19%), כימיקלים (18%), פחם (15%) וכלי רכב (11%). בין הסיבות המשמעותיות לירידה בהכנסות של יוניון פסיפיק והמתחרות היתה החולשה בשוקי הפחם, שהם נתח משמעותי מרווחי הענף, עקב ירידת מחירי הגז הטבעי (ירידה של 31% בהכנסות ממשלוחים באוקטובר־דצמבר 2015). כ־35% מייצור החשמל הופק מפחם ביולי־ספטמבר 2105 לעומת כ־38% בתקופה המקבילה. נוסף על כך, המדינה מעודדת שימוש במקורות אנרגיה נקיים ויעילים כמו גז טבעי, והירידה במחירי האנרגיה פגעה גם בפעילות הפצלים בארה"ב, והביקוש למשלוחי מינרלים, מתכות וחול שמסייעים ליצירת פצלים ירד.

מיזוגים ורכישות

יוניון פאסיפיק נקטה שורה של צעדי התייעלות, ובהם העלאת מהירות הרכבות, הורדת זמני המתנה ושינוי גודל הרכבות. אף שהחברה הגדילה את הדיבידנד מ־0.66 דולר ל־2.2 דולר למניה בחמש השנים האחרונות וביצעה רכישות חוזרות בשווי של כ־10 מיליארד דולר, ירדו ההכנסות באוקטובר־דצמבר 2015 בכ־15% לעומת הרבעון המקביל, והרווח למניה ירד בכ־19% באותה תקופה. יחס התפעול (הוצאות התפעול כאחוז מההכנסה) הוא מדד מרכזי של רווחיות בתחום. ככל שהיחס נמוך יותר, שולי הרווח גבוהים יותר. יוניון פסיפיק למשל הצליחה להקטין בצורה יציבה את היחס מ־69.1% ב־2011 ל־63.1% ב־2015, והיעד הוא הורדתו אל מתחת ל־60%. רוב המתחרות מתמודדות מול אותם אתגרים. חלקן חשופות פחות לפחם, למשל, ואחרות מושפעות יותר מסוגים אחרים של מטען. לכל חברה יש גם יתרונות בנגישות לאזורים גיאוגרפיים ונמלים שונים, והמגמה הכללית במניות הסקטור דומה. עם זאת, יש חברות שמצליחות להשיג תוצאות עדיפות לאורך זמן.

בעת האחרונה נודע שקנדיאן פסיפיק שבה מושקעת קרן הגידור של ביל אקמן, וברקשיר התאווי של וורן באפט, שמושקעת בחברת רכבות פרטית, מתחרות על רכישתה של NSC שפרוסה במזרח ארה"ב בשאיפה למזג אותה לתוכן. NSC דחתה את ההצעות, אך ייתכן שמשקיעים מנוסים אלו מזהים הזדמנות בחולשה בענף. עם זאת, ייתכן שהרגולטור יתנגד למיזוגים מחשש לפגיעה בתחרות בענף. נכון להיום יוניון פסיפיק לא צפויה ליהנות מהצעת רכש, אך לחברות הקטנות יותר יש סיכוי לאפסייד עקב הרכישה. אם כן, האם כדאי לעלות על הרכבת?

למה כדאי לעלות לרכבת?

כיום מניות הרכבות נסחרות במכפילים נמוכים יחסית. מדובר בחברות חזקות בעלות תזרים מזומנים חזק וחפיר רחב, שמספקות צורך אמיתי באופן יעיל ונקי יותר מכל אמצעי תחבורה אחר. החולשה בענף נובעת מגורמים שחלקם זמניים וחלקם עשויים להימשך זמן רב, אך החברות עשויות לפצות על כך בהתייעלות ובהובלת מטענים אחרים.

למה כדאי לחכות בתחנה?

הדו"חות הכספיים עדיין מעידים על המשך ההרעה בתוצאות בטווח הנראה לעין. בשל המודעות האקולוגית, ככל הנראה, לא יחזור סקטור האנרגיה לקדמותו בזמן הקרוב, ואם תתחדש הצמיחה בהכנסות החברות, נראה כי היא תהיה מתונה. ועוד, הרגולציה דורשת שיפור בבטיחות, דבר הכרוך בהוצאות גדולות. כמו כן, החברות ממשיכות להתייעל, צעדים רבים כבר נעשו, מה שמקטין את האפסייד מהתייעלות נוספת.

הכותבת היא אנליסטית ומנהלת השקעות בקבין בית השקעות

תגובה אחת לכתיבת תגובה