צילום אוראל כהן

צילום אוראל כהן

לא ארץ לנשים מבוגרות

העלאת גיל הפרישה לנשים כדי להגדיל את הפנסיה שלהן נכונה בעולם סטרילי. אבל בעולם האמיתי היא צריכה להיות מלווה בהתאמת סביבת העבודה עבורן ובסיוע במציאת תעסוקה בגילים מבוגרים. והמדינה עוד מקצצת בתמיכתה בפנסיה

1. מצגות על תוחלת חיים ללא תוחלת

הדיון על העלאת גיל הפרישה לנשים נערך בתנאים סטריליים. הרבה מצגות – נכונות – על העלייה בתוחלת החיים, הירידה הזוחלת בשיעור התחלופה בין השכר לבין הקצבה בפנסיה והצורך בהגדלת החיסכון פשוט כי נשים חיות יותר מגברים. כל אלו מובילים למסקנה החד־ממדית שאין מנוס. חייבים להעלות את גיל הפרישה לנשים. תומכת נלהבת בפתרון זה היא נגידת בנק ישראל קרנית פלוג, ולאחרונה נשמעים קולות כאלה גם ממשרד האוצר. קשה להתווכח עם הטיעונים הכלכליים הסטריליים, מכיוון שאכן, העלאת גיל הפרישה תוביל בסוף היום להגדלת הפנסיה לנשים, שהולכת להיות גם כך עלובה ומצומקת, אבל מכיוון שאנו נמצאים בסביבה לא סטרילית, בואו נחזור דקה למציאות.

2. הנשים יעבדו יותר, המדינה תתמוך פחות

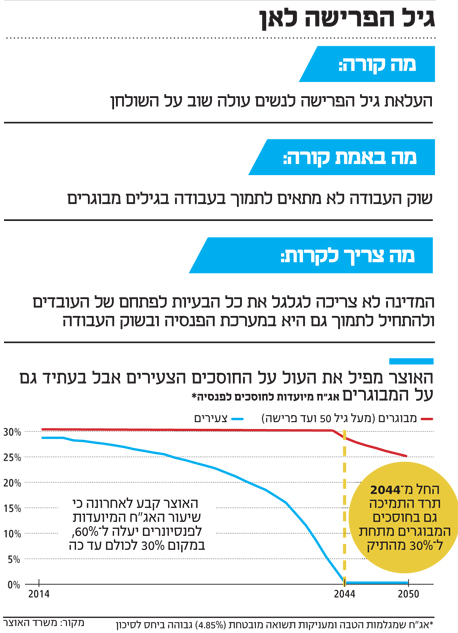

מדינת ישראל, כמו יתר מדינות העולם, תומכת במערכת הפנסיה על ידי מתן הטבות. היא עושה זאת לא מסיבות אידיאיות או סוציאליות כמו דאגה לאזרחים המבוגרים, אלא בעיקר כדי שאלו לא יהיו לנטל על מערכות הבריאות והרווחה בסוף ימיהם. שלושה שותפים יש לחיסכון הארוך הזה, העובד והמעביד, שמפרישים את חלקם לחיסכון, והמדינה שמתמרצת אותו. אסביבת הריבית האפסית המתארכת (שמובילה לתשואות נמוכות על החיסכון ועל תנודתיות בו), והעלייה בתוחלת החיים, מציבים אתגרים רבים לפני מערכת הפנסיה. כדי להגדיל את הקצבה ולהתאים את הפנסיה לאתגרים, אפשר לבחור ברפורמות שיטילו נטל נוסף על העובד, במקרה זה העובדת, על המעסיק, או על המדינה – בהגדלת התמיכה במערכת. הפתרון הקל הוא לגלגל את הנטל לעובד. לכן אנחנו רואים הצעות כמו חסימה של האפשרות למשוך פיצויים, או העלאת גיל פרישה, שהן נכונות בבסיסן, אבל לא יכולות לעמוד לבדן. גם המדינה, צריכה להתאים את התמיכה שהיא נותנת, לאתגרים. אבסורד הוא שבשעה שהמדינה פועלת להעלאת גיל הפרישה לנשים, היא עצמה, לא רק שהיא לא פועלת להגדלת התמיכה שלה במערכת הפנסיונית כפי שמתבקש, היא מקטינה אותה. וזה צורם.

צעד ראשון להקטנת התמיכה במערכת הפנסייה ננקט בחוק ההסדרים האחרון, בעת שהמדינה הקטינה את הטבות המס למערכת בחצי מיליארד שקל, צעד שני יתרחש בעוד כמה שנים — והוא הקטנת התמיכה באג"ח המיועדות בפנסיה, הקטנה שמפרסם האוצר שחור על גבי לבן. כעת נעשה הצעד הראשון שלה — מהקצאה של אג"ח מיועדות שמנפיקה המדינה לתיקי כל אחד מהחוסכים בקרנות הפנסיה החדשות, בשיעור של 30% מהתיק, היא תעבור בשלב הראשון להקצאה של אג"ח אלו לתיקים של הפנסיונרים, בשיעור של 60%, החוסכים מגיל 50 ומעלה עד הפרישה יקבלו 30%, כדי להבטיח להם יציבות. אולם בעתיד שיעור הפנסיונרים יגדל, וגם החוסכים המבוגרים בני ה־50 פלוס יזכו לתמיכה נמוכה יותר. אל תגידו לא ידענו, אל תגידו לא שמענו.

3. דרוש מהפך בשוק העבודה

גם אם המדינה לא רוצה להגדיל את התמיכה שלה במערכת הפנסיה באופן ישיר, היא יכולה לסייע בדרכים עקיפות, והראשונה שבהן – התאמת שוק העבודה. הרי זה סוד גלוי שהפנסיה של הנשים נמוכה יותר לא רק משום שהן חיות יותר מגברים, אלא משום שהן מרוויחות פחות. 30% פחות. שכר נמוך, קפוא, הוא הגורם הראשון לכך שהפנסיה של נשים נמוכה. אפשר לטפל בזה לפני שמעלים את גיל הפרישה. נוסף על כך צריך להבטיח שלאותן נשים מבוגרות יש בכלל עבודה. שיעור המועסקים מתוך כלל הכשירים לעבודה בקרב בני 33–44 עמד בישראל על כ־82% ב־2014. בקרב בני 45–54 עמד השיעור על כ־80%, בגילי 55–64 הוא כבר צנח ל־67%. אם לנשים המבוגרות אין עבודה, משמעות העלאת גיל הפרישה היא עוני של עוד כמה שנים עד תחילת קבלת קצבת הזיקנה.

בעולם מתמודדים עם כך: בצרפת החוק מקשה על פיטורי עובד מבוגר ומחייב מעסיקים שמפטרים עובדים בני 50 ומעלה להפריש כספים לביטוח אבטלה ביחס ישיר לגיל העובד המפוטר. בגרמניה הממשלה תומכת בשכירת עובדים מבוגרים לעבודה ומגנה עליהם מפני ירידת השכר בשל הגיל באמצעות סבסוד משכורותיהם, וכך גם בסינגפור. בישראל? יש קמפיין שאומר שחשוב להעסיק מבוגרים. ככה לא יוצרים שינוי, בשביל זה המדינה צריכה להכניס את היד לכיס.

שינוי נוסף שנדרש בשוק העבודה כדי להכין אותו לעובדים מבוגרים הוא התאמת סביבת העבודה לצורכיהם. הרי פיזית, אישה וגם גבר בסוף שנות השישים לא יכולים לעשות את אותן העבודות שהם עשו 30 שנה קודם לכן, והעלאת גיל הפרישה תהיה לא פשוטה לנשים במקצועות שוחקים ‑ פועלות ייצור, עובדות משק בית, אחיות, מורות. ההתאמה צריכה להיעשות גם באמצעות הכשרות מקצועיות והסבה ממקצועות שוחקים למקצועות אחרים, וגם בהתאמה פיזית של סביבת העבודה.

בעולם מתמודדים עם סוגיה זו. בצרפת יש הסכם קיבוצי מרכזי וחוצה מגזרים שמחייב את המעסיקים להפריש סכום כסף בעבור הכשרה מקצועית וקיימת עדיפות להכשרה מקצועית וללימודים לעובדים בני 45 ומעלה או בעלי ניסיון של 20 שנה או יותר. העובד יכול לנצל את השעות האלה לשם הסבה או התמקצעות, גם אם הוא איבד את מקום עבודתו. בגרמניה הסכם בין איגוד העובדים למעסיקים במגזרים שונים קובע שהמתקנים הפיזיים, המכשור ופינות הפנאי יותאמו לגיל העובדים. עוד נקבע בהסכם שיוגבר הפיקוח על בריאותם של עובדים מבוגרים. בישראל צריך להתמודד גם עם זה כשדנים בהעלאת גיל הפרישה.

4. מי ישלם את המחיר הנסתר

לבסוף, צריך לזכור שלהעלאת גיל הפרישה יש גם עלות משקית. כאשר מעכבים את יציאת העובדים המבוגרים לפנסיה בשלוש שנים נוספות, המשרות שהם מאיישים לא מתפנות, והצעירים בשוק העבודה נחסמים. לפחות בחודשים האחרונים כמות המשרות הפנויות במשק הולכת וקטנה, כך לפי נתוני הלמ"ס. ובהיעדר צמיחה משמעותית שתוביל לצמיחה במשרות, השארתם של עובדים מבוגרים, במקרה זה עובדות מבוגרות, במעגל העבודה לשלוש שנים נוספות תיצור מחיר שישלמו העובדות הצעירות. אלו שהמדינה כרגע הסירה את התמיכה בהן באמצעות האג"ח המיועדות, אלו שמסבסדות את נזקי הריבית הנמוכה של הדור המבוגר, אלו שמשועבדות למשכנתא מפלצתית בגלל השתוללות מחירי הדיור. כן, אלו, שהולכות והופכות להיות בעיה לא קטנה.

9 תגובות לכתיבת תגובה