צילום: סיון פרג'

צילום: סיון פרג'

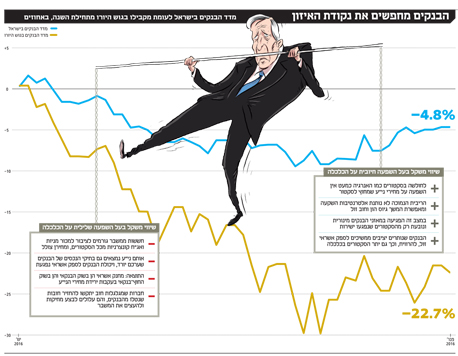

הבנקים צועדים על חבל דק

דו"חות 2015 של הבנקים בישראל, שפורסמו בעיצומה של טלטלה שעוברת על הבנקים בעולם, מלמדים שמצבם טוב בהרבה מב־2008. עם זאת, ניתוח הדו"חות מעלה שהם חשופים לנכסים שעלולים להיפגע ממשבר אפשרי. יותר מ־20% מההון העצמי של לאומי והבינלאומי חשוף לאג"ח זרות של מוסדות פיננסיים בעוד מזרחי טפחות שומר על חשיפה מינימלית. קשה לחזות לאיזה שיווי משקל תתכנס הכלכלה; רק דבר אחד ברור, מה שיקרה למערכת הפיננסית בעולם ידביק בסוף גם את הבנקים בישראל

תנודות בכלכלה הריאלית מתונות, אבל שוקי ההון, בהובלת מניות הבנקים בעולם ובראשם דויטשה בנק הגרמני, משתוללים מתחילת השנה. ב־11 בפברואר נרשמה נקודת שפל בשווקים, ובה מדד ת"א־100 רשם ירידה של 10.2% מתחילת השנה וירידה של 21.5% מהשיא שנרשם באוגוסט 2015. בכך נכנס המדד להגדרה הפורמלית של שוק דובי. הגדרה זו מתארת את מה שהיה (שהמדד איבד לפחות 20% מאז השיא הקודם), אך אין לה שום משמעות לגבי העתיד. מאז חל תיקון כלפי מעלה של כ־5% בשוק המניות בישראל.

קראו עוד בכלכליסט

תהליך דומה מאוד היה במשבר הגדול של 2008, שהחל ממשבר חריף בתחום המשכנתאות בארצות הברית והתעצם למשבר כלכלי גלובלי בעקבות מחיקות ענק שנאלצו בנקים וחברות ביטוח לעשות בגלל נכסים רעילים שהחזיקו במאזנים שלהם. עם התעצמות המשבר של 2008 משך הציבור את הכספים שהושקעו בשוקי המניות והאג"ח הקונצרניות עם הדירוג הנמוך, ומחירי נכסים אלו נפלו והעמיקו את המחיקות שהבנקים נאלצו לבצע על תיק ההשקעות שלהם.

כעת, עם פרסום דו"חות 2015 של הבנקים בישראל, אפשר לומר שמצבם טוב בהרבה מב־2008, היקף הנכסים הבעייתיים במאזני הבנקים נמוך יותר, ויחס הלימות ההון שלהם גבוה יותר. ועם זאת, ניתוח הדו"חות מעלה שיש במאזני הבנקים אג"ח זרות של מוסדות פיננסיים בהיקף משמעותי ונכסים פיננסיים נוספים שערכם יכול להיפגע בשעת משבר. חמשת הבנקים הגדולים הרוויחו ב־2015 סכום כולל של 8.18 מיליארד שקל. רווחים אלו הושפעו לטובה ממימושי אחזקות פיננסיות (בעיקר של לאומי) ומשערוך אג"ח.

מנגד, הם הושפעו לרעה מסביבת הריבית הנמוכה ומהאינפלציה השלילית. מאחר שהבנקים בישראל מתפקדים בעיקר כבנקים מסחריים והפעילות שלהם כבנקים להשקעות מצומצמת יחסית, הם יציבים יותר מחלק מהבנקים הגדולים באירופה ובארה"ב. כמו ב־2008, גם במשבר הנוכחי ישראל לא נמצאת בעיצומו של המשבר וסובלת בעיקר מההשפעות העקיפות שלו הן על שוק המניות והחוב המקומי והן על סיכויי יציאתה של אירופה, שהיא שוק היצוא העיקרי של ישראל, מהמיתון.

בריחה של כספים מנכסי הסיכון בישראל החלה

מאז תחילת השנה ועד אמצע פברואר אפשר לראות בריחה של כספים מנכסי הסיכון בישראל. בריחה זו גרמה לירידה הן בשוק המניות והן בשוק האג"ח הקונצרניות. מתחילת השנה ועד 11 בפברואר איבד המדד הכולל אג"ח קונצרניות בסיכון גבוה יחסית, תל בונד־תשואות, 3.18% מערכו, מדד האג"ח בדרגת השקעה, תל בונד־60, איבד 2.34% מערכו ומדד תל בונד־צמוד בנקים איבד 1.32% מערכו. מדד האג"ח צמוד־מדד ממשלתית, לעומת זאת, עלה ב־0.68% בעקבות העליות המקבילות באג"ח הממשלתית האמריקאית. התוצאה היא עלייה במרווחים של האג"ח הקונצרניות מעל לאג"ח הממשלתיות ב־0.5%–1% בשנה, ועלויות גיוס חוב גבוהות יותר. מאז חל תיקון חד במחירי האג"ח הקונצרניות שתיקנו כמעט את כל הירידה במחירן מתחילת השנה. אם תתחדש מגמת הירידות במחירי האג"ח, יהיו לה השלכות בעייתיות על חברות במינוף גבוה. לעלייה בתשואות האג"ח הקונצרניות יש השפעה שלילית גם על חברות נדל"ן מניב וגם על יזמיות שמגייסות חוב לצורך הפעילות.

לאומי מחזיק גם בחשיפה הגדולה ביותר למניות

לבנקים בישראל צפויה פגיעה מתונה יחסית בתיק ני"ע שהם מחזיקים. עיקר הפגיעה צפוי להגיע מהאחזקות במניות ובאג"ח של מוסדות פיננסיים זרים. שלא כמו המשבר של 2008, לא צפויה פגיעה מהותית בערך של אג"ח זרות מגובות נכסים או משכנתאות. לבנק לאומי יש החשיפה הגדולה ביותר למניות — כ־11.5% מההון העצמי שלו. בהנחה שתיק המניות איבד כ־5% מערכו מאז ינואר, הפגיעה בהון העצמי של לאומי תהווה כ־0.6% מההון. נכון לסוף 2015 היווה תיק המניות של דיסקונט כ־9.8% מההון העצמי שלו, אך בפברואר מכר דיסקונט את מניות הבינלאומי בכ־415 מיליון שקל, והחשיפה שלו למניות קטנה מהותית. היחס בין תיק המניות שבנק הפועלים מחזיק ובין ההון העצמי של הבנק הוא כ־7.7%. האחזקה במניות של הבנק הבינלאומי ושל בנק מזרחי טפחות לא מהותית.

רכיב נוסף בתיק ני"ע של הבנקים שעלול להיפגע מהמשבר הוא אחזקה באג"ח של מוסדות פיננסיים זרים. אחזקה זו מהותית יותר אצל הבנק הבינלאומי ובנק לאומי ומהווה יותר מ־20% מההון העצמי של שני הבנקים. בעבר החזיק הבינלאומי בעיקר אג"ח עם מח"מ קצר יחסית, ולכן פגיעה אפשרית בו מאג"ח אלו צפויה להיות מתונה. בסוף 2009 היתה לבנק לאומי חשיפה גדולה מאוד של 2.9 מיליארד שקל לאג"ח נחותות של מוסדות פיננסיים. למזלו של הבנק הוא הקטין חשיפה לאג"ח אלו, ובתום השנה החשיפה עמדה על 597 מיליון שקל בלבד. סביר שרכיב זה של התיק של לאומי ספג ירידת ערך מהותית, אבל בזכות הירידה בהיקפו הוא לא מהותי לבנק.

לדיסקונט וללאומי יש אחזקות מהותיות באג"ח זרות מגובות נכסים או משכנתאות שהיו במוקד המשבר של 2008. לפחות כעת אין פגיעה מהותית במחיר אותם נכסים, ולכן הם לא צפויים לפגוע בבנקים. לכל הבנקים אחזקה מהותית באג"ח של ממשלת ישראל, שמחירן עלה בחודשים האחרונים והוא צפוי לקזז את הירידה הצפויה בתיק ני"ע מנכסי הסיכון. לכן, לפחות בשלב הנוכחי, נראה שהחשיפה הישירה של הבנקים בישראל למשבר באמצעות תיק ני"ע שלהם אינה מהותית. החשיפה העיקרית של הבנקים למשבר תהיה אם הוא יפגע בטיב האשראי שהבנקים נתנו, ובשלב זה אין לכך סימנים.

ירידת מחירי ני"ע מעמיקה מחיקות בתיקי הבנקים

המשבר העולמי הנוכחי, או לפחות הסימנים למשבר זה, משמשים הזדמנות מצוינת לדיון על תיאוריה כלכלית של משברים ועל שאיפת הכלכלה העולמית למצוא את נקודת האיזון שלה. שיווי משקל כלכלי הוא מצב יציב במובן שללא אירועים חיצוניים הערכים של המשתנים הכלכליים — צמיחה, ריבית, מחירי מניות ועוד — נשארים קבועים. בתיאוריות הקלאסיות המערכת הכלכלית מתכנסת לשיווי משקל יחיד ומבצעת התאמות בעקבות כל שינוי בנתוני שיווי המשקל (התאמות לאירועים חיצוניים). אך היום יש מודעות לאפשרות של ריבוי שיוויי משקל, וקשה לחזות לאיזה מהם יתכנס השוק.

המשבר הנוכחי התחיל בסקטורים מסוימים מאוד — בעיקר אצל מפיקות של נפט וגז טבעי שפעילותן נפגעה מהקריסה במחירי הנפט והגז, וחברות כרייה שנפגעו מירידת מחירי הסחורות שהן כורות. חולשה בנתוני הצמיחה בסין יוצרת גם היא אווירה שלילית בשווקים הפיננסיים. אבל כל זה היה קיים גם במחצית השנייה של 2015, שבה מדדי המניות המשיכו לשבור שיאים למרות החולשה באותם סקטורים ספציפיים. מה שהתרחש בתחילת 2016 היה החשש שהמשבר באותם סקטורים יפגע בחוסן הפיננסי של הבנקים, בעיקר באירופה, ביכולת שלהם לספק אשראי ואולי אף ביציבות שלהם. תוצאות רבעון רביעי חלש ב־2015, שדיווחו חלק מהבנקים באירופה, העצימו את החששות האלה.

הירידות באג"ח ובמניות יגרמו למחנק אשראי

אפשר לתאר את המצב הנוכחי כהתנדנדות של השווקים בעקבות שינויים בציפיות: האם השוק עומד לנוע לשיווי המשקל שתוצאתו על הכלכלה חיובית או לזה המשברי? בשיווי המשקל החיובי, לחולשה בסקטורים מסוימים (בעיקר סקטור האנרגיה), כמעט אין השפעה על מחירי ני"ע שמחוץ לסקטור. הריבית הנמוכה לא נותנת אלטרנטיבות השקעה ומאפשרת המשך גיוס הון וחוב זול. במצב זה הפגיעה במאזני הבנקים מינורית ונובעת רק מהסקטורים שנפגעו ישירות. במצב זה של שווי משקל חיובי, הבנקים ממשיכים לספק אשראי זול, להרוויח, וכך גם יתר הסקטורים בכלכלה. אותה רווחיות גבוהה מצדיקה את העובדה שלא היתה פגיעה במחירי ני"ע של הסקטורים שלא נפגעו ישירות ממחירי הסחורות.

אבל יש גם שיווי המשקל שתוצאתו על הכלכלה שלילית. בשיווי משקל זה, חששות מהמשבר גורמות לציבור למכור מניות ואג"ח קונצרניות. עקב זאת מתרחשת ירידה חדה במחירי אותם ני"ע, שבין היתר נמצאים בתיקי הנכסים של הבנקים. תופעה זו מורידה את הערך של נכסי הבנקים ופוגעת ביכולתם לספק אשראי. התוצאה היא מחנק אשראי הן בשוק הבנקאי והן בשוק החוץ־בנקאי. חברות רבות שמתבססות על גלגול החוב עשויות להיכנס לבעיות, וגורם זה עלול ליצור מחיקה של חובות שהבנקים נתנו לאותן חברות ולהעצים את המשבר. גם תרחיש זה מהווה שיווי משקל — שתוצאתו על הכלכלה שלילית כאמור — מכיוון שהפגיעה שמתרחשת בו בכל המערכת הכלכלית מצדיקה את ירידת מחירי המניות והאג"ח הקונצרניות שמעצימה את אותו משבר.

במצב שבו הכלכלה יכולה להתכנס לשיווי משקל חיובי, שבו הצמיחה נמשכת, אך גם לשיווי משקל משברי, קיים קושי גדול להעריך לאן יובילו השווקים, ובעיקר לתת פתרונות שיתקנו את המצב שבו השווקים מובילים לשיווי המשקל המשברי. אם נתכנס לשיווי המשקל החיובי, השווקים יתאוששו, עלויות גיוס החוב וההון יצטמצמו שנית, והמשבר של תחילת 2016 ייזכר כאפיזודה חולפת. לעומת זאת, אם תתחדש הקריסה שהיתה בינואר ובתחילת פברואר, ייתכן שהיא תגרום לציבור להאמין שחלק מהבנקים הגדולים בעולם לא יעמדו בהתחייבויותיהם, ואז, ללא תוכנית חילוץ לבנקים עלול המשבר להתעצם לרמות המשבר של 2008. בשבועות הקרובים יבחן השוק בקפדנות הן את ההתפתחות במחירים של הסקטורים המהווים את ליבת המשבר (בעיקר האנרגיה), אבל עוד יותר יבחן את היציבות והאמון במערכת הבנקאית — שחולשה שלה יכולה להצביע על מעבר לשיווי משקל של משבר. לכן השווקים צפויים להמשיך להגיב בעצבנות לכל חדשה מהותית ולסבול מתנודתיות גבוהה.

ישראל אמנם רחוקה ממוקד המשבר, אבל מחיר ני"ע המקומיות נע עם אלה שמעבר לים, ולירידות השערים השפעה גדולה על היכולת לגיוס הון וחוב לפעילות יזמית. לכן הכלכלה הריאלית, זו שמשפיעה על כל אחד מאיתנו, מביטה בחשש על השווקים הפיננסיים, והחשש הוא ממשבר שיתחיל מאותם שווקים. אם יתממש משבר זה, צפויה לו השפעה מהותית לרעה גם על הכלכלה הריאלית.

הכותב הוא כלכלן בחברת הייטק

תגובה אחת לכתיבת תגובה