המשקיעים מעדיפים העלאת ריבית על פני מיתון בארה"ב, ושוק האג"ח יצא למיני־ראלי

אם לפני שלושה שבועות רק 2% מהמשקיעים סברו שהריבית תעלה ביוני, הרי שנתונים כלכליים חדשים העלו את שיעורם ל־40%

בעוד חלק מהמשקיעים עוד מנסה להבין אם סימני המשבר הנוכחי דומים למשבר של 2008, חזרו שוקי המניות והאג"ח לעלות. ואם לא די בכך, הרי שהם עשו זאת בעוצמה. בשלושת השבועות האחרונים עלו מדדי המניות בעולם ב־8%–12%, כאשר במקביל זינק הנפט ב־25%. גם אצלנו המגמה היתה חיובית ומעבר לעליות בשוק המניות, גם האג"ח הקונצרניות נהנו מהאווירה האופטימית.

קראו עוד בכלכליסט

כך, למשל, עלו מדדי התל בונד הצמודים ב־2.5%-3.5%, ומדדי התל בונד השקליים הוסיפו בין כ־0.5% בתל בונד־שקלי לכ־2.1% בתל בונד־תשואות שקלי. שינוי האווירה בא לידי ביטוי גם באפיק הממשלתי כשהאג"ח הצמודות לטווח של 5–2 שנים הניבו ביצועים עודפים של כ־1% על פני האג"ח השקליות המקבילות.

הדילמה של מריו דראגי

ביום חמישי הקרוב אמור נשיא הבנק המרכזי האירופי מריו דראגי לפרסם את החלטת הבנק באשר למדיניות המוניטרית המעודכנת. בהחלטתו הקודמת לפני כחודש וחצי שלח דראגי רמז עבה לשווקים לגבי האפשרות להרחבה מוניטרית נוספת, אלא שמאז התאוששו השווקים וריבית שלילית הולכת ונתפסת כצעד נואש של הבנקים המרכזיים שנמצאים לקראת אובדן התחמושת המוניטרית.

להערכתנו, מהלך של הורדת ריבית לצד הגדלת כמות האג"ח הנרכשות עשוי להתקבל בברכה בטווח הקצר, אך דווקא להעיב על השווקים לאחר ההתפקחות וזאת משתי סיבות מרכזיות. הראשונה, המשקיעים מבינים היום שריבית שלילית פוגעת ברווחיות של הבנקים בתקופה שבה רבים חוששים ליציבות חלק מהמערכת הפיננסית באירופה. הסיבה השנייה היא שהרחבת היקף רכישות האג"ח במתכונת הנוכחית מייצרת בעיות, שכן הדומיננטיות של הבנק המרכזי מכרסמת בנזילות. מכאן נראה שקברניטי הבנק המרכזי האירופי עומלים על רעיון יצירתי שיאפשר ביצוע הרחבה מוניטרית כמובטח, אך בצורה כזו שלא תיפגע בבנקים ובנזילות בשווקים.

אחד הפתרונות שעשויים להישקל הוא שינוי באופן רכישת האג"ח. עד היום רוכש הבנק המרכזי אג"ח ממשלתיות באופן פרופורציונלי לגודל המדינה באירופה. הרעיון הוא שהבנק המרכזי ירכוש יותר אג"ח של מדינות פריפריאליות כמו איטליה וספרד ופחות של גרמניה. היתרון של מהלך כזה הוא צמצום פערי התשואה בין המדינות הנתפסות כמסוכנות יותר לאלו הנחשבות בטוחות. אך להערכתנו, הסיכויים למהלך כזה נמוכים יחסית שכן מדובר בסוג של מתן הטבה למדינות הסוררות.

חשש למערכת הפיננסית

אפשרות נוספת היא רכישה של אג"ח בנקאיות תוך ניסיון לצמצם את חשש המשקיעים ליציבות המערכת הפיננסית. ייתכן שדראגי יתחיל ברכישה מצומצמת שתלווה בהכרזה שהוא מוכן להגדיל את הרכישות ואף להרחיב אותן למכשירי קוקו כדי לתמוך ביעד האינפלציה תוך כדי שמירה על המערכת הפיננסית. נציין שקיימת גם אפשרות לרכישה גורפת של קרנות סל (ETF) על אג"ח, אך זו עלולה להיתפס כנועזת מדי בשלב זה. כפי שניתן לראות, דראגי נמצא בסיטואציה מורכבת, שבה היכולת לעמוד בציפיות המשקיעים מאתגרת למדי, במיוחד לאור העובדה שההתאוששות בשווקים קצת מרגיעה את הלחץ.

לעומת המצב המורכב באירופה, העלייה במחיר הנפט והנתונים בארה"ב מחזירים לשולחן את אופציית העלאת הריבית. שלושה מדדים חשובים שעליהם מסתכל הפד תומכים בהערכותיהם של חברי הוועדה המוניטרית לגבי הזמניות של האינפלציה הנמוכה שהיתה בשנה האחרונה, זאת בשל בלימת הירידה במחיר הנפט, היחלשות אפקט התחזקות הדולר ויציאה של מדדים נמוכים מאוד שהיו בשנה שעברה.

| |||

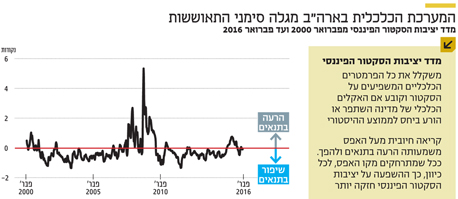

אינפלציית הליבה של מחירי הוצאות הצרכנים בארה"ב, המדד המועדף על הבנק המרכזי האמריקאי (הפד) כאינדיקציה לעליית מחירים בכלכלה האמריקאית, עולה בצורה מהירה ומתכנסת לעבר היעד של הפד. אם נוסיף לכך שני מדדים חשובים נוספים שבהם הפד נעזר — שיעור האבטלה ומצב התנאים הכלכליים — נראה שהתנאים בארה"ב בשלים להעלאת ריבית. שיעור האבטלה נמצא בשפל של שמונה שנים, וזה בהחלט מסביר את ההאצה בעליית השכר לקצב שנתי של 2.2% וזאת אחרי ירידה קלה שפורסמה ביום שישי האחרון. המדד האחרון שכדאי להכיר הוא זה שמודד את הסביבה הכלכלית של המערכת הפיננסית המצביע על תנאים חיוביים קלים וזאת אף על פי שבחודשים האחרונים נפתחו מרווחי האשראי בשוק האמריקאי.

הפחד מזליגת ההאטה

בשורה התחתונה, במשוואה שבין העלאת ריבית בארה"ב בעקבות שיפור במצב הכלכלי לביטול העלאת הריבית בשל פחד מזליגת האטה בשווקים המתעוררים למשק האמריקאי לצד קריסת חברות אנרגיה נרשם מהפך, והמשקיעים מעדיפים העלאת ריבית. עד לפני כשלושה שבועות רק 2% מהמשקיעים סברו שהפד יעלה את הריבית ביוני. ואילו כיום, כבר 40% מהמשקיעים צופים שבשל הנתונים הכלכליים הפד יעלה את הריבית. להערכתנו, זוהי גם הסיבה שחרף העלייה המשמעותית בהסתברות להעלאת ריבית ביוני, שוקי המניות והאג"ח בדירוגים נמוכים דווקא עלו.

השורה התחתונה

במשוואה שבין העלאת ריבית בארה"ב בעקבות שיפור במצב הכלכלי לביטול העלאת הריבית נרשם מהפך, והמשקיעים מעדיפים העלאת ריבית

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

2 תגובות לכתיבת תגובה