צילום: אוראל כהן

צילום: אוראל כהן

האוצר מבטיח לקבלנים עוד אשראי, ובפועל לא מאפשר זאת

הפתרון של האוצר למחנק האשראי של יזמי הנדל"ן הוא שהמוסדיים יעניקו להם הלוואות מכספי הפנסיה של הציבור. אלא שכבר היום המוסדיים יכולים לעשות זאת, וללא הקלות במגבלות שמטיל עליהם הפיקוח, הכדאיות הנמוכה של המהלך תמנע מהם להיכנס לתחום

ראש מטה הדיור אביגדור יצחקי יזם שלשום פגישה עם בכירי האוצר ובנק ישראל במטרה להגדיל את האשראי העומד לרשות קבלני הנדל"ן באמצעות קבלתו מהגופים המוסדיים, כלומר מכספי הפנסיה והחסכונות של הציבור - דבר שאינו מתאפשר היום. אולם מגבלות אחרות המוטלות כיום על המוסדיים הופכות את התחום ללא כדאי עבורם, ואם המפקחת על שוק ההון, הכפופה גם היא לאוצר, לא תשנה אותם - המהלך יהיה חסר תוחלת.

קראו עוד בכלכליסט

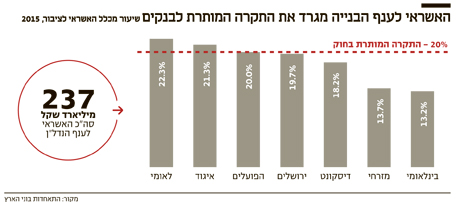

הפגישה נולדה בעקבות תלונות הולכות וגוברות מצד יזמים וקבלנים על סירוב הבנקים להעניק להם אשראי, בשל הוראות הפיקוח על הבנקים המגבילות את הקצאת האשראי לסקטור הנדל"ן לעד 20% מתיק האשראי הכולל - תקרה שאותה מרביתם כבר מגרדים. במקביל דורש הפיקוח מהבנקים להגדיל את היחס בין ההון שברשותם לבין האשראי שמחלקים - מגבלה שתורמת להגבלת ההלוואות בכלל, וליזמי הנדל"ן בפרט.

אלא שבמקביל המדינה מגדילה את קצב שיווקי הקרקעות כדי לצמצם את מצוקת הדיור, כך שמחנק האשראי עלול למנוע מיזמים להגיש מועמדות במכרזים, והמשבר עלול רק להחריף. יצחקי עמד בקשר מול קבלנים שזכו במרכזים של פרויקטי מחיר למשתכן ונתקלו בקשיים לקבלת מימון בעיקר משלושת הבנקים הפועלים, לאומי ודיסקונט. לכן הוא כינס את הפגישה הלילית, שבה הציעו נציגי האוצר כי המוסדיים יעניקו אשראי בהסתמך על מערכות דירוג הסיכון של הבנקים (בכפוף לאישור ועדת ההשקעות של הגוף המוסדי, שתאשר את מודל הדירוג של הבנק) - במטרה לחסוך למוסדיים את העלויות הגבוהות של בניית מערכות דירוג משלהם, דבר שמהווה חסם עבורם מלהיכנס לתחום.

| |||

הגבלת האשראי לדיור ל־3% תוקעת את המוסדיים

שתי בעיות עיקריות מעיבות על היתכנות המהלך. הראשונה היא התחרות בין הבנקים למוסדיים. כבר היום הבנקים והמוסדיים יכולים לשתף פעולה, אך בפועל הדבר לא מתרחש, בין היתר, בגלל החשדנות של המוסדיים לרכוש "חתול בשק" מהבנקים מצד אחד, וחוסר הנכונות של הבנקים להעניק מידע יקר ערך על לקוחותיהם למוסדיים.

הבעיה השנייה היא שגם המוסדיים מוגבלים בהיקף האשראי שהם יכולים להציע כיום להלוואות ליזמי נדל"ן, המוגדרות כהלוואות בסיכון גבוה (אשראי לא־מדורג). ברשותם של המוסדיים כ־1.7 טריליון שקל של כספי ציבור המשוועים להשגת תשואה עודפת נוכח סביבת הריבית הנמוכה כיום, אך הם יכולים להעמיד רק 3% מתוכם לאשראי לא־מדורג. ההצעה שהונחה על השולחן שלשום מציעה לאפשר למוסדיים להסתמך על מערכות הדירוג של הבנקים, אך היא תזדקק לאישורה של המפקחת על שוק ההון דורית סלינגר כדי שהמימון לקבלן לא ייכנס תחת הקטגוריה של אשראי לא מדורג.

העניין הלכאורה־טכני הזה הוא בעל השפעה מכרעת על כל המהלך משום שהוא יקבע עבור המוסדיים את כדאיותו. 3% הם טיפה בים ביחס לכסף שלהם, ולא ישתלם להם להשקיע עלויות ולהיכנס לתחום שלא יניב להם הכנסה מספיק משמעותית ביחס להשקעה.

כדי שיצליח המהלך להכנסת המוסדיים לאשראי לנדל"ן, האוצר ובנק ישראל צריכים להכין חבילת תמריצים שתעודד את הבנקים והמוסדיים לעבוד בשיתוף פעולה — לדוגמא, מתן הקלה במגבלת ה־3% או קביעת מודל עמלות שהבנקים יקבלו מהמוסדיים על השימוש במערכות דירוגי האשראי שלהם.

ללא הקלות כאלה - אין ביוזמה של יצחקי שום בשורה - כבר היום המוסדיים יכולים לקחת חלק במתן אשראי בהובלת הבנקים לתחום הבנייה. הבנקים יכולים כבר היום להעמיד הלוואות בעצמם ולאחר מכן למכור אותן למוסדיים (קונסורציום של לווים). לחלופין הם יכולים מראש לשמש כמתווכים בלבד להלוואה שתמומן בידי המוסדיים (כאשראי לא מדורג).

כאמור, הכדור מונח כרגע על שולחנה סלינגר. לפני מספר חודשים היא אישרה שיתוף פעולה דומה ברוחו - הקמתה של קרן החשב הכללי לאשראי לעסקים קטנים ובינוניים. מודל הקרן דומה לשיתוף הפעולה הנדרש באשראי ליזמים - הבנק, שמחזיק במידע על הלקוח וגישה אליו, מספק את המימון ועוקב אחר הלקוח, והמוסדי קונה נתח מתיק האשראי של הבנק.

הבנקים עלולים להיות בניגוד עניינים בהלוואות

סוגיה נוספת שהאוצר צריך להביא בחשבון היא שמתווה שלא יותיר בידי הבנקים שום חשיפה להלוואה, עלול לעודד אותם לאשר הלוואות מסוכנות כדי לזכות בעמלות התיווך. לפי הערכות, במסגרת ההסכמות הבנקים צפויים להידרש לתת לפחות 10% מההלוואות לעסקים, אולם עדיין יש לחייב את הבנקים לדווח על ניגודי עניינים אפשריים, כדי למנוע מצב שבו, למשל, שהבנק יסכים להעמיד הלוואה לגורם שחייב לו כסף בהלוואה ישירה, כך שהאשראי מהגוף המוסדי ישמש כדי לפרוע אותה.

לא התפרסמו תגובות לכתיבת תגובה