צילום: שאטרסטוק

צילום: שאטרסטוק

ניתוח כלכליסט

ההגבלה שנתנה 6 מיליארד שקל לבנקים במתנה

בנק ישראל הגביל ב-2011 את נתח המשכנתא שניתן לקחת בריבית פריים לשליש כדי להגן על הציבור מתרחיש שבו הריבית מזנקת. אלא שמאז הריבית דווקא ירדה. התוצאה: כל לווה משלם לבנק מאות שקלים מיותרים בכל חודש

בנק ישראל העניק במתנה לבנקים - הגופים החזקים במדינה - סכום עתק של 6 מיליארד שקל על חשבון הציבור. זה נעשה באמצעות החלטה רגולטורית שעל פניו נשמעת טכנית, אבל בפועל משפיעה על הכיס של כל אזרח בישראל כמעט.

קראו עוד בכלכליסט

במאי 2011 הוציא המפקח לשעבר על הבנקים דודו זקן הוראה להגביל את רכיב הריבית המשתנה הקצרה במשכנתאות לעד שליש מהיקף ההלוואה. הריבית במשק נמוכה מאוד כבר זמן רב, ובשנה האחרונה היא נושקת לאפס ועומדת על 0.1% בלבד. בזכות הריבית הזאת נטילת משכנתא שבה נתח הפריים גדול היא מהלך משתלם עבור ציבור הלווים. הפיקוח על הבנקים חשש מכך שהריבית תזנק ותגרור איתה מעלה את ההחזרים החודשיים - מה שעלול לקרות - ולכן החליט להורות על הגבלת מסלול הפריים.

אלא שבפועל, משום שהריבית במשק נמוכה כבר שנים, מסלול הפריים הוא המשתלם והחסכוני ביותר ללווים גם כיום - החזרי המשכנתא החודשיים ותשלומי הריבית לבנקים במסגרתו הם הנמוכים ביותר. הבעיה היא שהמסלול המשתלם הזה מוגבל לשליש מהיקף ההלוואה, ולכן במצטבר ההגבלה גרמה לציבור לשלם לבנקים מיליארדי שקלים עודפים - כך עולה מניתוח שערך "כלכליסט" בסיוע ד"ר שלמה קרעי, חבר סגל במחלקה לניהול של אוניברסיטת בר־אילן.

משלמים 800 שקל היום כדי לחסוך 200 שקל מחר

מסלולי המשכנתא הפופולריים שמוצעים לציבור בבנקים הם מסלולים שבהם המשכנתאות נלקחות בריבית קבועה (צמודה או לא צמודה) או בריבית משתנה. במסלולי המשכנתא בריבית קבועה הריבית שמשולמת לבנק עומדת על שיעור קבוע מיתרת ההלוואה.

מסלולי המשכנתא בריבית משתנה נחלקים לשני סוגים: מסלול הפריים, שמבוסס על הריבית הקצרה במשק (שמבוססת על ריבית הפריים שעומדת כיום על 1.6%, ריבית בנק ישראל שעומדת היום על 0.1% ותשואת המק"מ), ומסלול של ריבית משתנה וארוכה שבו הריבית משתנה אך היא קבועה לטווח מסוים, לרוב לטווח של חמש שנים.

מסלול הפריים אמנם מאפשר ללווים ליהנות מהריבית הנמוכה במשק, אך הוא גם עלול ליצור הרגשה בקרב חלק מרוכשי הדירות שנוטלים משכנתא כי יש ביכולתם להתחייב להיקפי הלוואה גדולים יותר מכפי שכושר ההחזר שלהם מאפשר (ראו מסגרת). זאת הסיבה המרכזית לכך שבנק ישראל הגביל את הנתח של מסלול הפריים, שכן אם הריבית תעלה, היא תגרור איתה עלייה ניכרת בגובה ההחזר החודשי ותגביר את הסיכון הן ללווים, שעלולים להיקלע לקשיים בהחזר המשכנתא, והן לבנקים המממנים. בפועל, מאז שההגבלה נכנסה לתוקף, ריבית הפריים ירדה מ־4.5% ל־1.6%, והציבור בעיקר הפסיד מכך.

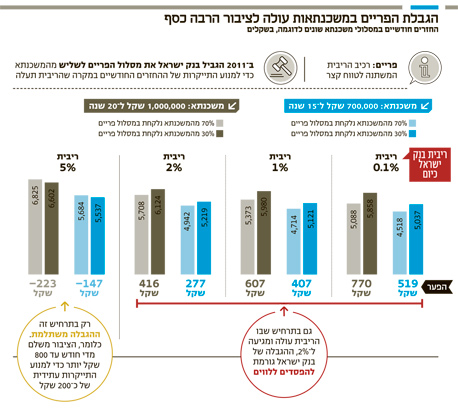

כך, למשל, ההחזר החודשי של לווה שנטל משכנתא בהיקף של מיליון שקל ל־20 שנה, ששליש ממנה במסלול פריים כפי שמתיר בנק ישראל, עומד על 5,858 שקל. אילו המגבלה לא היתה קיימת והוא יכול היה לקחת 70% מהמשכנתא במסלול פריים, ההחזר החודשי שלו היה עומד על 5,088 שקל - פער של 770 שקל.

ההחזר החודשי של לווה שנטל משכנתא בהיקף של 700 אלף שקל ל־15 שנה, ששליש ממנה במסלול פריים, עומד על 5,037 שקל. אילו המגבלה לא היתה קיימת והוא יכול היה לקחת 70% מהמשכנתא במסלול פריים, ההחזר החודשי שלו היה עומד על 4,518 שקל - פער של 519 שקל.

במצב הכלכלי הקיים ובסביבת הריבית הנוכחית התרחיש היחיד שבו ההגבלה של בנק ישראל פועלת לטובת הציבור הוא זה שבו הריבית מזנקת ל־5% - תרחיש שנכון להיום אינו ריאלי. במקרה כזה ההחזר החודשי של לווה שנטל משכנתא בהיקף של מיליון שקל ל־20 שנה ששליש ממנה במסלול פריים יעמוד על 6,602 שקל, אך אילו הוא היה נוטל את אותה המשכנתא במסלול של 70% פריים ההחזר החודשי שלו היה עומד על 6,825 שקל - פער של 223 שקל.

אילו הוא היה נוטל משכנתא בהיקף של 700 אלף שקל ל־15 שנה ששליש ממנה במסלול פריים, ההחזר החודשי שלו היה עומד 5,537 שקל, ואילו הוא היה נוטל את אותה המשכנתא במסלול של 70% פריים ההחזר החודשי שלו היה עומד על 5,683 שקל - פער של 147 שקל. כלומר, כיום רבים בציבור משלמים מדי חודש 500—800 שקל יותר כדי למנוע התייקרות עתידית של כ־200 שקל.

בנק ישראל: "לא שוקלים לבטל את המגבלה"

כשבנק ישראל נשאל על המיליארדים המיותרים שזורמים לבנקים בעקבות המגבלה, הוא השיב כי "הסתכלות זו צרה ואינה מביאה בחשבון את התועלת שההוראה מביאה ללווים עצמם במונחי צמצום סיכונים. על כן, פנייה למסלולים אחרים אינה בהכרח הרעת תנאי ההלוואה לטווח הארוך".

בנוסף, בנק ישראל הסביר שמבחינתו, ההחזרים החודשיים הגבוהים שההגבלה גוררת הם פרמיית ביטוח שהציבור משלם בשביל לא להיקלע למצב שבו הריביות שעולות מכניסות אותו למצב בעייתי: "בנק ישראל העריך שחלק מהלקוחות שנוטלים הלוואות בריבית משתנה לתקופה של חמש שנים ומעלה לא משקללים את הסיכון שטמון בכך שהריבית תעלה, ושאיתה יזנק גם גובה התשלום החודשי של המשכנתא. הגבלת רכיב הריבית המשתנה שקולה לביטוח כנגד הסיכון שבעליית הריבית. בדומה לביטוח, שבו משלמים פרמיה ולא מקבלים תמורה כספית כל עוד לא מתרחש המאורע הבטיחותי, גם הסיכון שבעליית הריבית מבחינת הלווים טרם התממש. אין בכך כדי להסיק שהוא לא יתממש בעתיד. בנק ישראל אינו שוקל לבטל מגבלה זאת".

לדברי ד"ר קרעי, ישנן דרכים טובות וזולות יותר שיאפשרו לציבור ליהנות מהריבית הנמוכה במשק ושגם ימנעו ממנו להיקלע למצב של חוסר אונים אם הריבית תעלה בעתיד: "אם בנק ישראל רוצה לשמור על הציבור מפני עלייה בגובה ההחזר, ניתן לקבוע את היקף ההלוואה בהתאם ליכולת ההחזר העתידית של הלווה ולפי ריבית גבוהה של 5%, אך להחליט שהתשלום החודשי ייעשה לפי הריבית הנהוגה במשק". משמעות דבריו של קרעי היא שבמקום להגביל את רכיב הפריים במשכנתא, לכל לווה ייערך "מבחן לחץ" שיקבע את כושר ההחזר שלו במקרה שהריבית תעלה, ולפי התוצאה יחליט הבנק על סכום ההלוואה שהוא כשיר לקחת.

אם בנק ישראל רוצה לצנן את הדיור, ישנן עוד דרכים

בבנק ישראל מסבירים כי הם לא דואגים רק ליציבות הבנקים אלא גם לשוק הדיור ולמחירי הדיור, וזאת באמצעות נקיטת מהלכים שאמורים לצנן אותם, כמו למשל הגבלת מסלול הפריים שאמורה למנוע נטילת משכנתאות רבות על ידי לווים שמרגישים שיש ביכולתם לקחת הלוואה בהיקף גבוה מדי בהשוואה ליכולת ההחזר החודשית שלהם.

אך אילו בנק ישראל רצה להגן על הציבור דרך הטיפול בשוק הדיור, הוא יכול היה לנקוט מהלכים אחרים, כמו למשל להחיל מגבלות חמורות על ציבור המשקיעים בלבד. ציבור זה כולל כ־20%-25% מרוכשי הדירות בישראל, והגבלת המימון עבורו יכולה היתה לקרר את השוק בלי לפגוע ביתר הרוכשים.

לדברי ד"ר קרעי, "הביקוש לדירות נקבע בין היתר בהתאם לכוח הקנייה של הרוכש. כלומר, להון העצמי שלו ולהון הזר (ההלוואה)". על פי רוב, גם משקיעים זקוקים להלוואות, ולכן הטלת מגבלות עליהם היתה יכולה להפחית את חלקם ולהביא לצינון שוק הדיור. ד"ר קרעי טוען שאפשר לעשות זאת תוך שמירה "על כוח הקנייה של הציבור הרחב ללא שינוי, בלי לתת לו לשלם על כך עשרות אלפי שקלים מיותרים לבנקים וגם להתמודד עם התרחיש של עלייה בסיכון ללווים בעקבות העלייה בריבית.

"בדרך הזאת אנחנו מרוויחים מכל הצדדים: הפחתה שוטפת ומיידית של עלויות הדיור בכ־15%–20%, יצירת מרווח נשימה ללווים למשך השנים הקרובות, שמירה על הלקוח כך שלא יגיע למצב של חדלות פירעון עם עליית הריבית ושמירה על הפחתת התמסורת מהריבית הנמוכה לביקוש לדירות בכך שכוח הקנייה האפקטיבי של הלקוחות לא עולה בעקבות ביטול המגבלה.

"כל זה תקף כמובן גם לגבי לקוחות עם משכנתאות קיימות שיבקשו למחזר את המשכנתאות באופן אוטומטי מכיוון שהם כבר משלמים את אותו תשלום גבוה שצפוי להיות משולם גם על ידי אחרים במקרה של עליית ריבית. המחזור ישתלם להם בדרך כלל למרות דמי ההיוון - ה'קנסות' - שהם נושא לדיון בפני עצמו ודורשים מחקר מעמיק והשוואה למדינות אחרות".

ההגבלה משרתת את המטרה ההופכית של האוצר

בימים אלה, כשבאוצר מנסים לקדם תחרות בין הבנקים, הגבלת הפריים נראית ככזו שמשרתת את המטרה ההופכית מזו שהציב שר האוצר משה כחלון. ב־2008–2011 תחום המשכנתאות היה אחד היחידים שבו התחוללה תחרות אמיתית בין הבנקים - הם נלחמו על הלקוחות והפחיתו את עלויות המימון. ההגבלה שהטיל בנק ישראל על מסלול הפריים והגבלות נוספות שהגיעו לאחר מכן צמצמו את מרחב התמרון של הבנקים וכך הביאו לפגיעה קשה בתחרות היחידה שבאמת התרחשה במערכת הבנקאית בישראל.

כך בוצעה הבדיקה

הניתוח נעשה על סמך דו"חות בנק ישראל. ההלוואות שבדקנו הן הלוואות ארוכות טווח לתקופות של 30–10 שנה, שניתנו מאז נכנסה לתוקף ההגבלה של בנק ישראל ב־2011. אלו ההלוואות המקובלות ביותר לדיור, והן מהוות את מרבית המשכנתאות שהציבור נוטל. ההלוואות האלו מתאפיינות בריבית צמודה וקבועה או בריבית לא צמודה שמשתנה מדי חמש שנים. נקודת המוצא של הניתוח היתה שרוב הלקוחות נטלו 30% מהמשכנתא במסלול פריים, בהתאם להגבלה. לכן המשכנתאות האלו הושוו למשכנתאות שנלקחות במסלול של 100% פריים.

לצורך החישוב הסתמכנו על הצפי של בנק ישראל שלפיו הריבית תישאר ללא שינוי ותעמוד על 0.1% עד סוף 2017 - צפי שמגלם עלייה של 3 מיליארד שקל בהפרשי תשלומי ההחזרים החודשיים בשנה הקרובה.

ניתוח נוסף נעשה תחת ההנחה שאילו המגבלה לא היתה קיימת, הציבור היה נוטל משכנתאות במסלול של 70% פריים. לפי החישוב הזה, הציבור הפסיד 3.5 מיליארד שקל עד כה, והפרשי התשלומים בשנה הקרובה יגדלו בעוד כ־1.7 מיליארד שקל.

"הסכום הכולל גדול יותר", אמר ד"ר שלמה קרעי והוסיף כי "החישוב נעשה על בסיס הלקוחות שנטלו משכנתאות מאז כניסת ההגבלה לתוקף. ישנים גם לווים שנטלו משכנתאות לפני שהמגבלה נכנסה לתוקף, ולאחר שהיא נכנסה כבר לא אפשרו להם למחזר את רכיב הפריים במשכנתא בשיעור של יותר משליש. בהערכה גסה, מדובר בסדר גודל של מיליארד שקל נוספים ומיותרים שהציבור שילם לבנקים".

מדוע בנק ישראל הטיל את המגבלה?

החשש: זינוק של 15% בהחזר החודשי

כשבנק ישראל החליט להגביל את מסלול הפריים במשכנתאות - שהוא המסלול המשתלם והחסכוני ביותר לציבור משום שבסביבת הריבית הנוכחית ההחזרים החודשיים והריבית המשולמת לבנק במסגרתו הם הנמוכים ביותר - עמד לנגד עיניו המוקש שטמון בו: אפשרות לעלייה חדה בהחזר החודשי במקרה שבו הריבית עולה.

עלייה של 1% בריבית בנק ישראל, שעומדת כיום על 0.1% בלבד, עלולה לגרור אחריה זינוק של עד 15% בגובה ההחזר החודשי של המשכנתא לנוטלי משכנתאות במסלול שבו נתח הפריים הוא דומיננטי, וזאת בניגוד למשכנתאות במסלול של ריבית קבועה שבו גם גובה ההחזר החודשי נותר קבוע, ובניגוד למשכנתאות במסלול ריבית צמודה שבו ההחזר החודשי יכול לעלות בהתאם למדד המחירים לצרכן, שעלה בשנים האחרונות בטווח של 0%–3% בשנה בלבד.

לדוגמה: ההחזר החודשי של לווה שנטל משכנתא בהיקף של 900 אלף שקל לתקופה של 25 שנה במסלול של 100% פריים יעמוד על 3,271 שקל. עלייה של 1% בריבית בנק ישראל תזניק את גובה ההחזר החודשי שלו ל־3,747 שקל - עלייה של כ־12%.

במקרה קיצוני יותר שבו ריבית בנק ישראל תקפוץ ל־4% - תרחיש שכרגע נראה דמיוני - ההחזר החודשי של אותו לווה יעלה ויגיע ל־5,157 שקל - עלייה של כ־58%.

בנק ישראל חשש מכך שתרחיש שבו הריבית תעלה יתפוס ישראלים רבים, שנטלו משכנתאות במסלול שבו רכיב הפריים גבוה, לא מוכנים. עיקר החשש נגע לאותם לווים שלקחו משכנתאות בהיקפים כאלו שעליית הריבית תהפוך את ההחזר החודשי לכזה שאין ביכולתם לעמוד בו, ולכן החליטו לפני חמש שנים להגביל את רכיב הפריים.

על פניו מדובר בהחלטה שקולה, אך סביבת הריבית הנוכחית בישראל ובעולם ההחלטה הזאת עולה לציבור הרבה כסף.

29 תגובות לכתיבת תגובה