צילום: עומר הכהן

צילום: עומר הכהן

בדיקת כלכליסט

קרנות הפנסיה ירוויחו גם בדמי ניהול נמוכים

מבדיקה שערך כלכליסט עולה כי ויתור על סוכן הביטוח ומעבר לשיווק מקוון יאפשרו לחוסך בקרן פנסיה גדולה לשלם שליש מדמי הניהול כיום — ועדיין הקרן תרשום תשואה של 16% על ההון

מנהלי חברות הביטוח הגדולות בלחץ. בשבוע שעבר חשפו המפקחת על הביטוח דורית סלינגר ושר האוצר משה כחלון את שמות קרנות הפנסיה שזכו במכרז פנסיית ברירת המחדל — הלמן־אלדובי ומיטב דש — שהתחייבו לדמי ניהול נמוכים דרמטית מהממוצע בשוק לכל חוסך שיבקש להצטרף אליהן בשנתיים הקרובות. אם המהלך יצליח, עשויות שתי הקרנות לנגוס נתח משמעותי מקרנות הפנסיה הגדולות. אם הוא יצליח קצת פחות, דמי הניהול שהן מציעות, 0% מהסכום הצבור ו־1.3%–1.5% מההפקדות השוטפות, ילחצו כלפי מטה את דמי הניהול בשוק.

הרפורמה של סלינגר קובעת כי מעסיק שלא דאג לעובדיו לדמי ניהול מופחתים יצרף עובדים חדשים באופן אוטומטי לאחת הקרנות הזוכות. ההצטרפות אליהן תהיה פתוחה מנובמבר גם לכל עובד שיחפוץ בכך — אפילו אם מעסיקו השיג לו דמי ניהול אטרקטיביים בקרן אחרת.

קראו עוד בכלכליסט

רווחיות קרנות ברירת המחדל לא מדמי ניהול

אחד הטיעונים המרכזיים של הקרנות שבבעלות חברות הביטוח נגד הרפורמה היא כי הזוכות לקחו על עצמן סיכון, שכן לפי כל מודל עסקי, כך לטענתן, הן לא יוכלו להרוויח מדמי הניהול. אך הזוכות חושבות אחרת. ראשית, כיוון שהרווחיות לאו דווקא תגיע מדמי הניהול, אלא ממוצרים נוספים שבית ההשקעות יציע לחוסכים, כמו קרנות השתלמות, קופות גמל, מוצרי ביטוח משלימים ועוד. בנוסף, קרנות אלה לא ישלמו עמלות לסוכני ביטוח, ויצרפו לקוחות בעיקר באמצעים דיגיטליים. הן גם מעריכות שמרבית המצטרפים לקרן יהיו חוסכים עם הפקדות פעילות, ולכן הרכיב החשוב הוא גובה דמי הניהול מההפקדה. זה ייצר לכל הפחות איזון תפעולי, וההנחה היא שכאשר הקרן תגיע להיקף נכסים של עשרות מיליארדי שקלים בעתיד, הקרן תוכל להרוויח.

| |||

מסה קריטית של נכסים והפחתה בשכר המנהלים

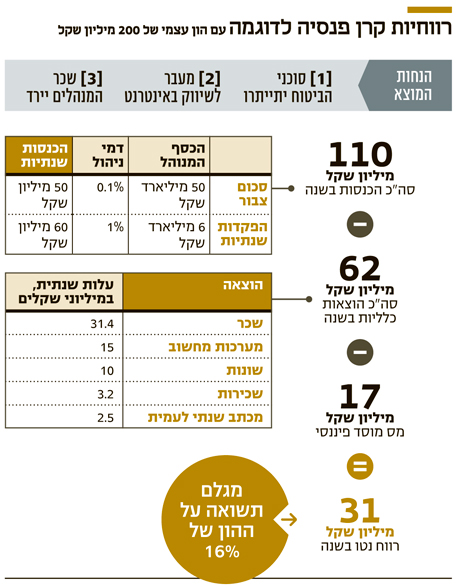

מבדיקת "כלכליסט" עולה תמונה מעניינת לגבי הרווחיות העתידית של ענף הפנסיה בסביבת העולם העתידית והמודרנית. הנחות המוצא הן מסה קריטית של נכסים — כ־50 מיליארד שקל סכום צבור והפקדות שנתיות של 60 מיליון שקל בשנה — היעדר סוכן ביטוח הגוזר עמלות, מודל הוצאות רזה המבוסס על קדמה טכנולוגית ודיגיטציה והפחתה בשכר המנהלים. במצב כזה, אם הקרן תגבה דמי ניהול נמוכים מאוד מכלל חוסכיה, 0.1% מהצבירה ו־1% מההפקדות, היא תוכל לרשום רווח שנתי של כ־30 מיליון שקל בשנה, המשקף תשואה להון של 16%. זאת בהשוואה לדמי הניהול הממוצעים היום בקרנות הפנסיה הגדולות, העומדים על 0.25% מהצבירה וכ־3% מההפקדות השוטפות — כמעט פי שלושה.

קרן הפנסיה מבטחים החדשה של מנורה מנהלת כיום כ־80 מיליארד שקל, מקפת של מגדל מנהלת כ־50 מיליארד שקל ומיטבית עתודות של כלל מנהלת כ־40 מיליארד שקל. במילים אחרות, לפי הבדיקה הזו תוכל כל אחת מהשלוש להמשיך ולהרוויח יפה גם אם תגבה ממבוטחיה שליש מדמי הניהול הממוצעים שהיא גובה מהן היום. זאת בתנאי שתתאים עצמה לסביבת העולם החדשה — היעדר סוכנים ודיגיטציה.

הבדיקה מרחיקה לכת וקובעת שדמי ניהול של 0.1% מהצבירה יכולים להיות תקפים גם ביחס לאוכלוסיית הפנסיונרים. זאת בניגוד למצב היום, שבו ברגע היציאה לגמלאות — כשהצבירה מגיעה לשיאה — מזנקים דמי הניהול בכל קרנות הפנסיה למקסימום החוקי, 0.5% מהצבירה. וזו, אכן, אחת הבוננזות הגדולות של קרנות הפנסיה. השנה יצא לראשונה מכרז פנסיוני של מעסיק גדול, קופת חולים מכבי, שהתנה את הזכייה בו בהצעת דמי ניהול של לא יותר מ־0.3% לפורשים.

מדובר, כאמור, בשינוי המודל העסקי של קרנות הפנסיה מקצה לקצה, והשינוי הזה מתבקש על רקע רפורמת ברירת המחדל. ההנחה היא שסוכני הביטוח ייצאו לחלוטין ממגרש הפנסיה, שכן ברמת דמי ניהול כזו הקרנות לא יוכלו לשלם להם עמלות. עוד מתבסס המודל העסקי של קרנות הפנסיה הקטנות שזכו במכרז על אפס תשלום להוצאות שיווק ומכירה, לצד הצטרפות של חוסכים מבוססת דיגיטל, ללא סיוע אנושי משמעותי. המוצר אמור להיות פשוט, עם כיסויים ביטוחים דומים לכלל האוכלוסייה, (תוך הבדלים מובנים של מין ומצב משפחתי) ולכן אינו מצריך ייעוץ. בנוסף, כיוון שחוק פנסיה חובה מחייב את המעסיק לבצע הפרשות לעובדיו, לא צריך לשכנע את החוסכים להצטרף, ולכן תיווך הסוכן מתייתר.

עולם הפנסיה העתידי, שעליו מבוססת הבדיקה, יהיה רזה הרבה יותר, יתבסס על שימוש בכלים טכנולוגיים כמו צירוף עובדים על ידי המעסיקים באמצעות ממשק אינטרנטי וייעשה שימוש תכוף במסלקה הפנסיונית שהקים האוצר, המאפשרת העברת מידע וסליקת כספים בין המעסיקים לקרנות הפנסיה.

בתרחיש כזה יסתכמו הוצאות קרן הפנסיה, המנהלת 50 מיליארד שקל ונהנית מהפקדות שנתיות של 60 מיליון שקל, ב־62 מיליון שקל בשנה מול הכנסה שנתית של 110 מיליון שקל.

הבדיקה מביאה בחשבון כי בקרן יועסקו כ־18 מנהלים בעלות שכר חודשית ממוצעת של כ־30 אלף שקל בחודש, ומדובר בהפחתה משמעותית במספר המנהלים בקרנות הפנסיה ובעלויות שכרם. בנוסף, יועסקו בקרן המחר 100 פקידים בעלות שכר חודשית של 12 אלף שקל, 50 טלפנים בעלות שכר של 7,500 שקל בחודש, ו־50 מוכרנים בעלות שכר של 10,000 שקל בחודש. העלות הכוללת של כוח האדם אמורה להגיע בקרן כזו לכ־31 מיליון שקל בשנה עבור כ־218 עובדים. לזה מצטרפות עלויות מחשוב של כ־15 מיליון שקל בשנה, שכר דירה בעלות שנתית של 3 מיליון שקל, עלויות משלוח דו"חות שנתיים לחוסכים כמתחייב בחוק, בהיקף של כ־2.5 מיליון שקל בשנה, ועלויות שונות של כ־10 מיליון שקל בשנה.

ניכוי ההוצאות מההכנסות משאיר רווח תפעולי של 47 מיליון שקל, ולאחר ניכוי עלות מס בשיעור של 35% מגיע הרווח הנקי לכ־31 מיליון שקל בשנה. על הון עצמי של 200 מיליון שקל מדובר, כאמור, בתשואה להון של 16% בשנה. לא רע בכלל.

לשם השוואה, הרווח התפעולי של מקפת, שהונה העצמי והיקף הנכסים שהיא מנהלת דומים לאלה שבבדיקה, עמד ב־2015 על 64 מיליון שקל — 33% יותר מהרווח התפעולי שהעלתה הבדיקה של קרן הפנסיה העתידית והרזה.

24 תגובות לכתיבת תגובה