צילום: בלומברג

צילום: בלומברג

אופקו: מחלום למציאות

חברת הביו־פארמה, שמשקלה במדד ת"א־25 הוא 7.2%, מתקרבת לשלב שבו התרופות העיקריות שפיתחה יצטרכו להוכיח את עצמן לא רק בניסויים הקליניים - אלא גם במבחן המכירות. כרגע תמחור הפעילות וקופת המזומנים מקנים לה שווי של 4.8–3.1 מיליארד דולר, הנמוך דרמטית משווי השוק הנוכחי שלה

אופקו האמריקאית היא בין החברות הגדולות בבורסת תל אביב, עם שווי שוק של כ־5.7 מיליארד דולר. משקל המניה במדדי ת"א־25 ות"א־100 הוא 7.2% ו־5% בהתאמה, ולכן יש לה השפעה גדולה על תיק ניירות הערך של הישראלים.

קראו עוד בכלכליסט

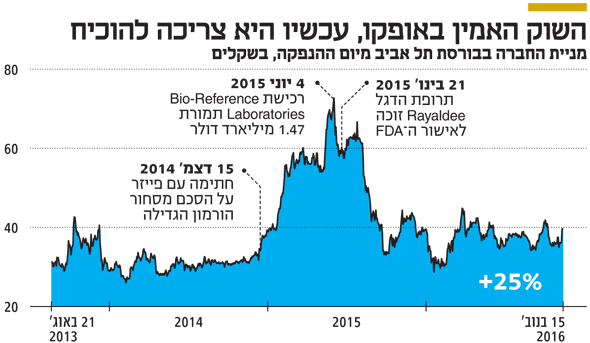

אופקו, שנרשמה למסחר בתל אביב בעקבות המיזוג עם פרולור בשנת 2013, נמצאת בשלב המעבר מחברת חלום - שערכה נובע מציפיות השוק לערך מהתרופות שבפיתוח - לחברה שמגיעה לשלב המכירות בפועל. בשבועות הקרובים צפויה אופקו להתחיל לשווק בארה"ב את המוצר המוביל שלה, Rayaldee - ויטמין D עם שחרור מבוקר לטיפול בחולי אי־ספיקת כליות. עד סוף השנה צפויה החברה לפרסם תוצאות ניסוי שלב 3 בהורמון גדילה עם משך פעולה ארוך, בתקווה לאישור התרופה לשיווק בארה"ב בעתיד הקרוב.

שני מוצרים אלה, יחד עם עלייה אפשרית במכירות בדיקת הדם לאבחון הסיכוי שאדם חולה בסרטן הערמונית, 4Kscore, וקבלת תמלוגים מחברת Tesaro על תרופה למניעת בחילות והקאות בחולי סרטן, שהושקה בשנה שעברה, צפויים להעביר את אופקו לרווחיות תפעולית כבר משנת 2018. לאחר מכן השוק כבר יתמחר את אופקו לפי המכירות בפועל של אותן תרופות, יותר מאשר לפי ערך החלום מתרופות שבפיתוח. אם התרופות לא יעמדו בציפיות הגבוהות שיש לגביהן, ערך המניה עלול לרדת.

תרופת הדגל Rayaldee תושק ברבעון הנוכחי

השקת ה־Rayaldee צפויה אמנם כבר ברבעון הנוכחי, אך אופקו מעריכה כי תרשום הכנסות ממנה רק מהמחצית השנייה של 2017, לאחר שההכנסות הצפויות יעקפו את עלות בניית תשתית המכירות. השחרור המבוקר של ויטמין D מיועד לטיפול בחולי אי־ספיקת כליות כרונית בשלבים 3 ו־4 של המחלה, שלהם רמה גבוהה של ההורמון PTH. בארה"ב יש כ־9 מיליון חולים בשלבים אלה, ולמחציתם רמה גבוהה של ההורמון. אופקו מעריכה כי פוטנציאל השוק לתרופה בארה"ב הוא 12 מיליארד דולר.

Rayaldee משמשת פתרון תחליפי יעיל ובטוח יותר מוויטמין D רגיל, בזכות הספיגה הטובה יותר שלה והשחרור המבוקר, ובכך היא מקטינה את הסיכון לעודף סידן בדם, שעלול לנבוע מעודף ויטמין D. התרופה נכנסת לטווח מצומצם יחסית של התקדמות המחלה, בין חולים שמתן ויטמין D רגיל פותר עבורם את המחסור ובין אלה שבעקבות תופעות הלוואי עוברים לתרופות המהוות תחליף לוויטמין, Zemplar ו־Hectorol. לשתי תרופות אלה יש כבר תחרות גנרית, ומחירן נמוך יחסית. לכן קשה להעריך את הסיכוי של אופקו להשיג נתח שוק גבוה לתרופה שלה מתוך השוק הפוטנציאלי.

| |||

תרחיש הצלחה סביר יהיה מכירות של מאות מיליוני דולרים בשנה. כיוון שחלק ניכר מהערך ששוק ההון מקנה לאופקו נובע מה־Rayaldee, תהיה להתפתחות המכירות בפועל השפעה עצומה על מחיר המניה. אם החברה תיכשל בהשגת מכירות מהותיות בתוך כשנתיים, מחיר המניה צפוי לרדת באופן חד.

במאי השנה מכרה אופקו לחברת Vifor Fresenius Medical Care Pharma את הזכויות ל־Rayaldee במרבית העולם, מלבד ארה"ב, מקסיקו, סין, יפן, טייוואן ורוסיה, בתמורה ל־50 מיליון דולר שכבר התקבלו בנוסף לתשלומים עבור אבני דרך רגולטוריות של עד 52 מיליון דולר, לתשלומים על אבני דרך של מכירות של עד 180 מיליון דולר ולתמלוגים של יותר מ־10% מהמכירות. החברה הרוכשת נטלה על עצמה את עלויות המשך הפיתוח במדינות שבהן היא פועלת.

הצמיחה של ביו־רפרנס לבורטוריז נבלמה

בנובמבר 2015 השלימה אופקו את עסקת המיזוג עם ביו־רפרנס לבורטוריז (Bio-Reference Laboratories), שבמסגרתה ניתנו 15% ממניות החברה הממוזגת למחזיקי המניות המקוריים של ביו־רפרנס. מדובר במעבדה הקלינית השלישית בגודלה בארה"ב, המתמחה בריצוף הגנום האנושי ומבצעת בדיקות בעיקר בתחומי מחלות נדירות, בתחום הסרטן ובתחום בריאות האשה.

לאחר השלמת המיזוג אופקו איחדה את התוצאות של המעבדה עם הפעילות הוותיקה שלה, ולכן קשה להעריך את הרווחיות הנוכחית של הפעילות. ב־2014 השיגה ביו־רפרנס לבורטוריז רווח תפעולי של 83 מיליון דולר ורווח נקי של 47 מיליון דולר על מכירות של 832 מיליון דולר, אך ב־2015 נבלמה הצמיחה ברווחיות. כפי הנראה, הפעילות הזו שומרת על רווחיות דומה לזו שהושגה ב־2014. בסביבות 260 מיליון דולר מהמכירות של אופקו ברבעון השלישי נבעו מפעילות המעבדה. אופקו אינה מדווחת בנפרד על הרווח התפעולי מפעילות זו, אך סביר להניח שהוא דומה לזה שהושג ב־2014.

בונה על הכנסות משיפוי ביטוחי מתחילת 2017

אופקו משתמשת בתשתית של ביו־רפרנס לבורטוריז לשיווק בדיקת דם לאבחון סרטן הערמונית, 4Kscore, שאופקו פיתחה ואשר קיבלה אישור לשיווק בארה"ב ב־2014. הבדיקה בוחנת את רמתם של ארבעה חלבונים בדם, משקללת אותם עם פרטים נוספים על הנבדק וקובעת את הסיכוי לנוכחות סרטן הערמונית ואת מידת האגרסיביות של המחלה.

הניסויים השיגו תוצאות עם רמות מובהקות ומובחנות עבור חולים עם סרטן ערמונית מתקדם יחסית, אך התוצאות היו חלשות בהרבה במקרים של חולים עם סרטן ערמונית בשלב התחלתי. ברבעון השלישי נערכה הבדיקה על 16 אלף מטופלים, ואופקו מקווה ששיפוי ביטוחי שכבר התקבל, וייכנס לתוקף בתחילת 2017, יאפשר הגדלה מהותית בהכנסות ממוצר זה.

מוצר אבחון נוסף של אופקו הוא מעבדה ניידת, Claros, שתאפשר לרופא לבצע כמה בדיקות דם בעת ביקור החולה במרפאה, ללא צורך בשליחתן למעבדה. אופקו מקווה לקבל אישור FDA לשיווק של מספר בדיקות במעבדה זו, אך למרות שהחברה רכשה את הטכנולוגיה כבר ב־2011, היא עדיין לא מוסחרה ולא קיבלה אישור לשיווק בדיקות.

תמלוגים על תרופה למטופלים בכימותרפיה

לאופקו זכות לתמלוגים מחברת Tesaro בהיקף של יותר מ־10% מהמכירות של התרופה האוראלית Varubi (שמה המקורי Rolapitant), שמפחיתה בחילות והקאות בקרב חולי סרטן המטופלים בכימותרפיה. אם התרופה תשיג אבני דרך רגולטוריות נוספות, אופקו תהיה זכאית לתשלומים של 10 מיליון דולר, ולתשלומים נוספים של עד 85 מיליון דולר כתלות בעמידה באבני דרך של מכירות.

מנגד, אופקו מחויבת לשלם לחברת מרק 5 מיליון דולר בכל אחת מארבע השנים הבאות בעקבות הסכם המסחור שביצעה בעבר עם חברה זו.

בנובמבר 2015 השיקה Tesaro את התרופה בארה"ב, ואף על פי שמכירות התרופה עדיין אינן מהותיות (כ־2.8 מיליון דולר ברבעון השלישי השנה), קצב צמיחת המכירות גבוה. Tesaro מקווה לקבל במהלך 2017 אישור לשיווק התרופה בעירוי - טיפול המהווה את מרבית השוק הפוטנציאלי למוצר בארה"ב (יותר מ־80%) - ובנוסף היא מקווה להשיק את התרופה באירופה. שתי השקות אלה צפויות להגדיל מהותית את המכירות, והתמלוגים שאופקו תקבל מתרופה זו צפויים להגיע למיליוני דולרים בשנה בתרחיש הפסימי, ולעשרות בודדות של מיליוני דולרים בשנה בתרחיש האופטימי.

בהמתנה לאישור הטיפול בהורמון הגדילה

הבסיס המדעי של פרולור, שלאחר רכישתה נכנסה אופקו לבורסת תל אביב, הוא תפקיד הפפטיד CTP בהארכת משך הפעולה של הורמונים בגוף. לאופקו יש הסכם מסחור עם פייזר לגבי המוצר המוביל בפלטפורמה זו - הורמון גדילה המוצמד לפפטיד זה, ובכך משיג משך פעולה ארוך יותר. לכן הוא מוזרק פעם אחת בשבוע, במקום פעם ביום. היקף המכירות השנתי של הורמון הגדילה עומד כעת על 3 מיליארד דולר, כאשר כשליש ממנו ניתן לבוגרים והיתר לילדים ונוער. אופקו צפויה לפרסם את תוצאות ניסוי שלב 3 בהורמון הגדילה למבוגרים במהלך הרבעון הנוכחי, והיא אמורה להתחיל בניסוי שלב 3 בטיפול מקביל בילדים.

כחלק מההסכם העבירה פייזר לאופקו תשלום ראשוני של 295 מיליון דולר, ואופקו תהיה זכאית ל־275 מיליון דולר נוספים כתלות בעמידה באבני דרך רגולטוריות. אלה צפויות להתקבל עם האישור לשיווק התרופה בארה"ב ובאירופה להתוויות של ילדים ומבוגרים. מבחינת העלויות, אופקו לקחה על עצמה את עלויות הניסויים עד לקבלת האישורים לשיווק, ופייזר אחראית לעלויות ההכנה לשיווק.

לאחר קבלת האישור לשיווק התרופה למבוגרים תקבל אופקו תמלוגים של 15%–25% מהמכירות, ולאחר האישור הצפוי לשיווק הורמון הגדילה לילדים יומרו התמלוגים במנגנון של חלוקה ברווח הגולמי המשולב לתרופה של אופקו ולהורמון הגדילה שפייזר משווקת כעת - Genotropin. אופקו ופייזר לא דווחו מה יהיה מנגנון החלוקה של הרווח הגולמי. מכירות הורמון הגדילה Genotropin של פייזר נמצאות במגמת ירידה, והסתכמו ב־2015 בהיקף של 617 מיליון דולר לעומת 889 מיליון דולר ב־2011. למוצר ביולוגי זה קיימת תחרות כבר כמה שנים, אך מיעוט היצרנים משאיר בידי פייזר היקף מכירות מהותי. ההערכות הן כי עד קבלת האישור להורמון הגדילה של אופקו לילדים היקף המכירות של Genotropin יהיה נמוך מהותית מהיקף המכירות הנוכחי. לפלטפורמה של פרולור כמה מוצרים נוספים, שאותם היא מתכוונת לקדם בשנים הבאות, ובהם אנזים קרישת הדם פקטור 7, הניתן לחולי המופיליה בהזרקה שבועית, שנערך בו ניסוי שלב 2, ומוצר נוסף להארכת פעולתו של מוצר לטיפול בהשמנת יתר באמצעות הפחתת תיאבון, שנמצא בניסוי שלב 1.

מתכוונת להיכנס לתחום התרופות לבעלי חיים

אופקו ממשיכה להרחיב את צבר המוצרים שבפיתוח באמצעות רכישות, ומרביתן נעשות בתמורה למניות אופקו. במאי 2015 השלימה החברה את רכישת חברת התרופות האירית EirGen Pharma תמורת 135 מיליון דולר (100 מיליון דולר במזומן ו־35 מיליון דולר במניות), ובאוגוסט השנה רכשה את Transition Therapeutics תמורת כ־60 מיליון דולר (במניות אופקו).

במקביל מבצע בעל השליטה, פיליפ פרוסט - שכיהן כיו"ר טבע עד סוף 2014 - רכישות מניות באופן שוטף. רכישות אלה תומכות במחיר המניה ויוצרות לה תלות בפרוסט.

לאופקו גם חברות להפצת תרופות בצ'ילה, ספרד, מקסיקו ואורוגוואי, ופעילות לייצור מרכיבים לתרופות (API) בישראל, אך פעילויות אלה לא תורמות לה רווח תפעולי מהותי. אחת התוכניות הקרובות של החברה היא כניסה לתחום התרופות לבעלי חיים.

המזומנים אמורים להספיק עד המעבר לרווחיות

פעילות אופקו עדיין יוצרת הפסד תפעולי קל, והרווח התפעולי מ־Bio-Reference Laboratories אינו מכסה את ההוצאות התפעוליות הנובעות מהניסויים. לחברה מזומנים של כ־144 מיליון דולר והתחייבויות של 51 מיליון דולר, הנובעות מאג"ח להמרה (שסביר כי יומרו למניות). מזומנים אלה, יחד עם תקבולים צפויים על אבני דרך של הורמון הגדילה, אמורים להספיק לאופקו עד שתעבור לרווחיות.

קשה לתמחר מניה כמו אופקו ערב תחילת המכירות של התרופות העיקריות שלה, אך ככל הנראה הערך של ה־Rayaldee הוא 2–1 מיליארד דולר, והערך הנוכחי של הפעילות שנרכשה מפרולור הוא 1–0.5 מיליארד דולר. הערך של Bio-Reference Laboratories הוא כ־750 מיליון דולר, והערך של מוצרי האבחון הוא 0.25–0.5 מיליארד דולר. ערך התמלוגים מ־Tesaro הוא כ־0.25 מיליארד דולר, וכך גם הערך של יתרת הפעילות, וערך עודף המזומנים הוא כ־100 מיליון דולר. לפי חישוב גס זה הערך של אופקו נע בין 3.1 לבין 4.85 מיליארד דולר - נמוך מערך השוק הנוכחי של המניה. במהלך 2017, לאחר השקת ה־Rayaldee, תהיה התבהרות מסוימת לגבי הערך שנובע לאופקו מתרופה זו, ויחד עם התבהרות זו צפויה תנודה חדה במחיר המניה.

הכותב הוא כלכלן בחברת הייטק

2 תגובות לכתיבת תגובה