צילום: עמית שעל, עומר מסינגר

צילום: עמית שעל, עומר מסינגר

ניתוח כלכליסט

לא רק השקל: גם ברוסיה וקוריאה המטבע מזנק

בנק ישראל התערב בשוק המט"ח לאחר היחלשות נוספת של הדולר וטען: בניכוי יבוא המכוניות, המשקיעים מתלהבים מדי מהשקל. בדיקה שערך פרופ' ליאו ליידרמן מגלה כי לא מדובר רק בתופעה מקומית

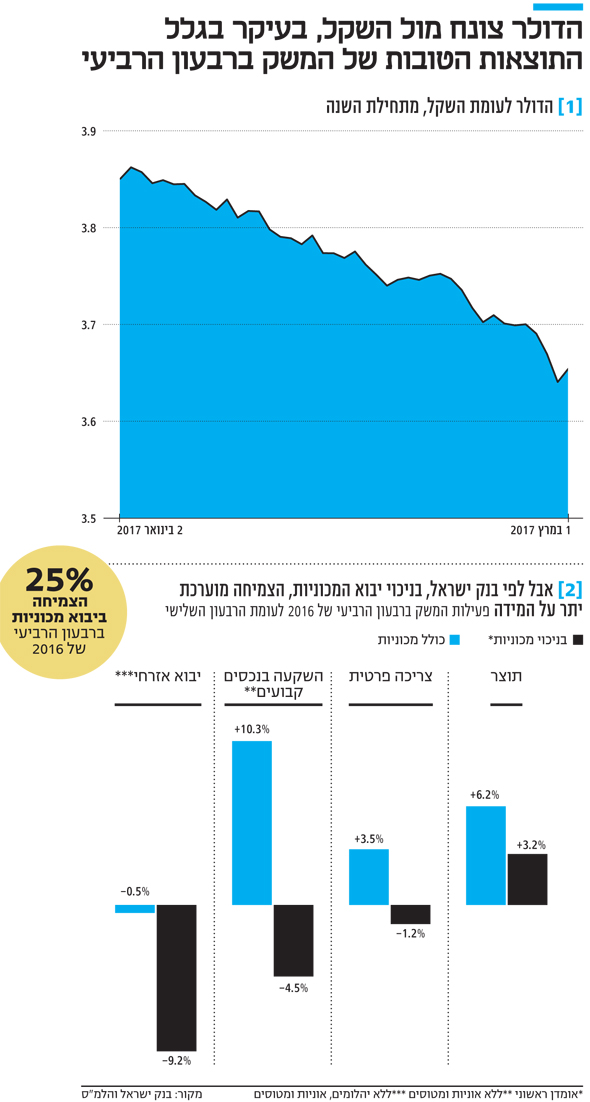

בנק ישראל רכש אתמול מט"ח בשווי של כ־300 מיליון דולר במטרה למתן מעט את ההתחזקות הבלתי פוסקת של השקל, אך עשה זאת לאחר קביעת השער היציג. השער היציג של הדולר הגיע אתמול לרמה הנמוכה ביותר מאז ה־15 בספטמבר 2014 ועמד על 3.63 שקל (התחזקות של 0.7% לעומת שלשום); ושער היורו נקבע על 3.82 שקל (התחזקות של 1.3% לעומת שלשום). לאחר ההתערבות של בנק ישראל, השקל נחלש מעט והדולר הגיע לרמה של 3.65 שקל.

קראו עוד בכלכליסט

בנק ישראל לא מסתפק ברכישה של כמעט מילארד דולר בשבוע האחרון כדי לשדר שהוא רציני בכוונותיו למתן את התחזקות השקל ובכך הביא את יתרות המט"ח שלו ליותר מ-102 מיליארד שקל. מי שאחראי על רכישות הדולרים בבנק, מנהל חטיבת השווקים אנדרו אביר, רמז היום כי הבנק לא מתכוון לסגת אחורה ממדיניות המט"ח שלו: "פרסמנו לפני שנתיים את הרמה הנאותה של היתרות, שמייצגת את כמות היתרות שאנחנו חושבים שנצטרך בעת משבר (110 מיליארד דולר - מ"פ). אין סיבה להניח שהיום היא נמוכה ממה שהייתה לפני שנתיים, ולו רק בגלל שהמשק צמח מאז. אני בטוח שבשוק מבינים שפרסום זה לא מגביל את ההתערבות בשוק המט"ח. הועדה המוניטרית לא אמרה לחטיבת השווקים ש-110 מיליארד דולר זה משהו שאסור לעבור. כחלק מהמדיניות המוניטרית, אנחנו עוקבים אחרי תנודות בשער החליפין ובמידת הצורך אנחנו מתערבים".

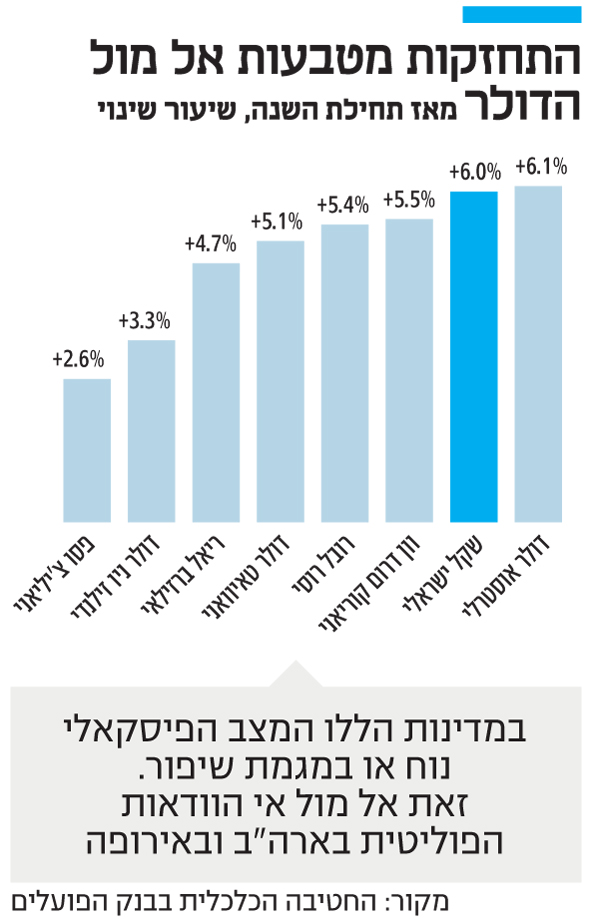

מצב פיסקלי נוח אל מול חוסר יציבות פוליטית מבדיקה מיוחדת שערכו כלכלני מחלקת המחקר של בנק הפועלים עולה שהתשובה השנייה היא הנכונה. היועץ הכלכלי הראשי של הבנק, פרופ' ליאו ליידרמן, סיפר בשיחה עם "כלכליסט" כי "על רקע ההתחזקות החדה של השקל בתקופה האחרונה, בדקנו האם התופעה ייחודית לישראל. מהבדיקה עולה שתופעה דומה מאפיינת מטבעות נוספים בעולם. מתחילת השנה נרשם ייסוף ממוצע של כ־5% במדינות כמו אוסטרליה, קוריאה, רוסיה, טאיוואן וברזיל. ייסוף בשיעור מתון יותר נרשם בצ'ילה ובניו־זילנד". אז מה משותף לכל אותם מטבעות? לדברי ליידרמן, הסיבה היא ככל הנראה אי־הוודאות הפוליטית באירופה ובארצות הברית. באירופה שורר חוסר ודאות עמוק עקב הבחירות הקרובות בצרפת ובהולנד שעשויות להטיל צל כבד על עתידו של גוש היורו במידה שמפלגות הימין ינצחו בהן; ובארצות הברית קיים מתח על רקע שאלת מימוש הבטחות הממשל החדש להורדת מסים והשקעה בתשתיות כשלא ברור האם הבנק המרכזי יעלה ריבית בקרוב. "משקיעים בשוקי המטבע הבינלאומיים מקטינים אחזקות בדולר האמריקאי והיורו לטובת מטבעות של מדינות שנחשבות אטרקטיביות", הוסיף ליידרמן."מדינות אלו מאופיינות על פי רוב במצב פיסקלי נוח (אבטלה נמוכה וצמיחה סבירה, לדוגמה - מ.פ), או כזה הנמצא במגמת שיפור. בחלקן אף נרשם עודף בחשבון השוטף של מאזן התשלומים, בדומה לישראל". לכן, אומר ליידרמן, "התחזקות השקל אמנם בולטת בעוצמתה, ואף מדאיגה מבחינת חלק מהענפים במשק, אך יש לזכור שלתופעה יש היבטים בינלאומיים, אותם יש לקחת בחשבון בניסיון להתמודד עם הנושא".

| |||

| |||

המשקיעים מגזימים? בניכוי מכוניות מצבנו לא כזה טוב

במקביל, בבנק ישראל המשיכו אתמול להתעקש על כך שהמשקיעים מתלהבים יותר מדי מהשקל. "השקל מיוסף מעבר לערכו הריאלי בחודשים האחרונים, אנחנו חושבים שהנתונים הבסיסיים של המשק הישראלי מצביעים על כך שהשקל צריך להיות חלש יותר", אמרה אתמול המשנה לנגידת בנק ישראל, נדין בודו טרכטנברג, בשיחה עם סוכנות הידיעות רויטרס.

לדבריה, למרות הנתונים הטובים של הרבעון הרביעי של השנה - עלייה של 6.2% בתוצר בחישוב שנתי, זאת לפי הלמ"ס - "אנחנו עדיין לא רואים עליית מדרגה בצמיחה של המשק וכאשר מסתכלים במונחים של תוצר לנפש רואים שישראל במצב טוב, אבל לא הרבה יותר טוב משותפות הסחר שלנו". כדי להבין מדוע בנק ישראל מרגיש שמדובר בהתלהבות גדולה מדי מצד פעילים זרים ומקומיים, אפשר להסתכל על חישוב ראשוני שערכה חטיבת המחקר בבנק. לפי האומדן, בניכוי הגידול האדיר ביבוא מכוניות ברבעון הרביעי של השנה שעברה (עלייה של 25%) התוצר עלה ב־3.2% בלבד, הרבה יותר קרוב למגמה ארוכת הטווח של המשק הישראלי. הצריכה הפרטית צונחת גם היא בניכוי יבוא המכוניות, ויורדת מ־3.5% למינוס 1.2%. אבל הנתון שמשתנה יותר מכל בניכוי יבוא המכוניות הוא ההשקעה במשק, או בשמה המלא - ההשקעה בנכסים קבועים. השקעה זאת מייצגת את האופטימיות של היזמים במשק לגבי העתיד, היות שהיא הנתון שמרכז את כל ההשקעה במכונות חדשות, בבניינים חדשים ועוד. כלומר, אם רשת קמעונאית חושבת שהצריכה הפרטית תגדל היא תשקיע בבנייה של סניף נוסף, ואם מפעל סבור שבעתיד הוא ימכור יותר הוא ישקיע בפס ייצור חדש. על פניו, נתוני הלשכה המרכזית לסטטיסטיקה מספרים שהמשקיעים אופטימיים מאוד, כי ההשקעה ברבעון הרביעי עלתה בלא פחות מ־10.3%. אבל, וזה אבל גדול, כאשר ניכו בבנק ישראל את ההשפעה של המכוניות - או יותר נכון את רכישת הרכבים על ידי חברות ליסינג, רכישה שנרשמת בחשבונאות הלאומית כהשקעה - מקבלים ירידה של 4.5% ברבעון הרביעי של השנה. במילים אחרות, המשקיעים במשק הישראלי ממש לא אופטימיים לגבי העתיד כמו שסבורים אלו שממהרים למכור את המט"ח שלהם בתמורה לשקל.

7 תגובות לכתיבת תגובה