צילום: אוראל כהן

צילום: אוראל כהן

ראיון כלכליסט

"90% מהסטארט־אפים ללא הכנסות שנרשמו לבורסה בסידני, נכשלו"

מנכ"ל ההנפקות בבורסה האוסטרלית יודע מה צריך לעשות כדי לגרום לחברות ישראליות להנפיק מעבר לים: רגולציה מקלה, שוק פנסיה ענק שמגדיל את הסחירות והתבססות על חברות טכנולוגיה וביומד. חרף רף הכניסה הנמוך, הוא ממליץ לחברות הזנק חדשות לחפש את מזלן במקום אחר

בשנים האחרונות הפכה בורסת אוסטרליה ליעד מושך במיוחד לחברות ישראליות, ש־13 חברות ישראליות כבר הנפיקו בו את מניותיהן, האחרונה שבהן רק בשבועות האחרונים (ראו בהמשך).

מקס קנינגהם, מנכ"ל ההנפקות של החברה המנהלת את הבורסה האוסטרלית בסידני (ASX), מספר ל"כלכליסט" מה לדעתו מושך את החברות הישראליות להרחיק אל מעבר לים ולהנפיק מניות באוסטרליה. קנינגהם הגיע לישראל לצורך מפגש של מנהלי הבורסה האוסטרלית עם חברות ישראליות פוטנציאליות שעשויות לשקול הנפקה ביבשת, בכנס משקיעים שערך משרד עורכי הדין עמית, פולק, מטלון בשיתוף עם הבורסה האוסטרלית.

קראו עוד בכלכליסט

מה מיוחד בבורסה האוסטרלית שמושך לחברות ישראליות אליה?

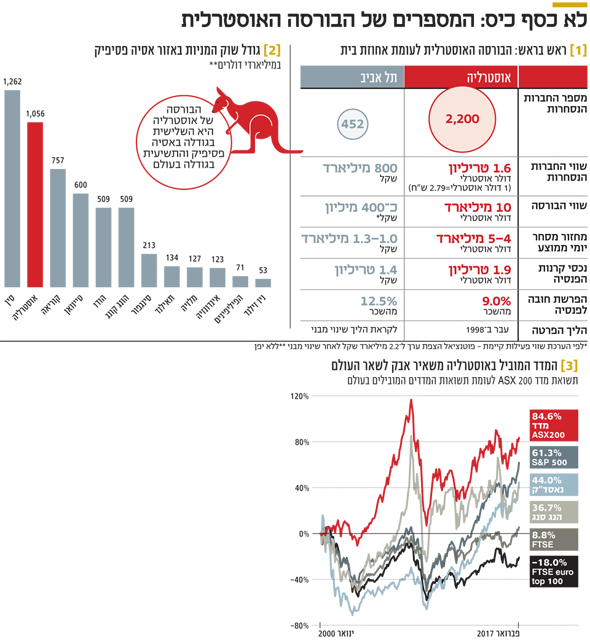

"מוקד המשיכה המרכזי שלנו הוא שוק הפנסיה הגדול ביותר באסיה ושוק הפנסיה השלישי בגודלו בעולם אחרי ארה"ב וגרמניה. אנחנו בפירוש עוקפים את לוקסמבורג ואירלנד שהם שוקי קרנות גדולים. מאז 1992 מופרשים 9% מהשכר של כל התושבים באוסטרליה והולכים לקרנות פנסיה. הכסף הזה רק הולך וגדל ורובו הולך להשקעה במניות. החברה שאני עובד בה, ASX, היא החברה שמנהלת את הבורסה האוסטרלית והיא עצמה נסחרת לפי שווי של 10 מיליארד דולר אוסטרלי ומהווה את אחת מעשר הבורסות הגדולות בעולם.

באוסטרליה הבורסה הופרטה כבר לפני 20 שנה

שווי השוק של 2,200 החברות הנסחרות בבורסה האוסטרלית עומד על 1.6 טריליון דולר אוסטרלי. יש לנו חברות מסקטורים שונים ומגוונים, אבל הצמיחה הכי משמעותית בשלוש השנים האחרונות היתה של חברות טכנולוגיה, וזה גם הפוקוס של חברות ישראליות שמתעניינות בהנפקה באוסטרליה. למעשה, הבורסה האוסטרלית היא הראשונה שהופרטה ב־1998".

הכנסת אישרה לאחרונה מהלך דומה בבורסה המקומית. האם זה מהלך נכון?

"רוב הבורסות בעולם הולכות בכיוון הזה. כמובן שזה מאוד ספציפי לכל מדינה, וכל שוק צריך לנתח אם זה נכון עבורו, אבל עבורנו ועבור בורסות בשווקים נוספים זו היתה הצלחה גדולה".

אתה חושב שזה יסייע גם בשיפור מחזורי המסחר בישראל?

"תהליכים מסוג זה נועדו יותר להפוך את השוק ליעיל יותר ולהוזיל את ההשקעות בו. אני לא חושב שזה אמור להשפיע על מחזורי המסחר. הסיבה שמחזורי המסחר בבורסה האוסטרלית הם גבוהים הם לא תולדה של השינוי המבני, והדבר נובע מגודל קרנות הפנסיה שפועלות בה. לבד מקרנות פנסיה יש לנו תחום מאוד צומח של ניהול פנסיוני אישי (מקביל לקופת גמל בניהול אישי בישראל — ר"ב), ובדרך כלל אנשים שמים שם כסף רק כשחסכו יותר ממיליון דולר אוסטרלי. זהו מוצר שנהנה מהטבות מס ולא ניתן למשוך את הכסף עד גיל פרישה. החוסכים מנהלים את הכסף בעצמם. ברגע שלאדם יש מיליון דולר, הוא מרגיש שהוא לא רוצה לשלם לאחרים לנהל עבורו את הכסף. הסיבה היחידה שאנשים נותנים למנהלי השקעות לנהל את הכסף הפנסיוני שלהם היא חוסר בזמן. אז בגיל 50 או 55, כשיש להם יותר זמן, הם מתחילים לסחור וקונים נכסים בכסף שחסכו. כיום יש באוסטרליה יותר מ־500 אלף חשבונות בניהול אישי, עם יותר ממיליון דולר לחשבון. מתוך אלה, ב־100 אלף חשבונות יש יותר מ־10 מיליון דולר לכל חשבון".

מיהם המתחרים המשמעותיים שלכם? מהן חלופות הגיוס שיש לחברה שבוחנת הנפקה באוסטרליה?

"מתחרים זו מילה חזקה. אנחנו אופציה חלופית, זה יותר מדויק. אנחנו מושכים חברות שהחלופה השנייה שלהן היא לגייס כסף בעוד סיבוב השקעה, נניח סיבוב שלישי מקרן הון סיכון".

בורסות אחרות מתחרות בכם?

"אני לא רוצה לבוא ולהגיד עכשיו שאני יותר מבורסה אחרת. ברור שיש גם קצת תחרות מבורסות אחרות. אני רק יכול להגיד מה ASX יודעת לעשות, גודל השוק שלנו, החברות שהנפיקו אצלנו. זו אפשרות שכדאי לבחון".

עו"ד איאן רוסטובסקי, שותף בכיר במחלקת ההייטק בעמית, פולק מטלון, שמתמחה בהשקעות באוסטרליה, מוסיף: "ברור שיש גם תחרות מצד בורסות אחרות כמו הונג קונג וסינגפור שרוצות חברות ישראליות. אבל אם מסתכלים במונחי שווי שוק, אוסטרליה הרבה יותר גדולה מהשווקים האלה, וזה משמעותי".

לפי סט שיקולים זה, הנפקה בבורסה הישראלית היא בכלל לא אופציה.

קנינגהם: "טוב, זה לא משהו שאני צריך לומר, זה לשיקול דעת החברות. דבר אחד שאני מוכן להתייחס אליו בעניין התחרות מצד בורסות שאיאן הזכיר זה שבעוד שלנו יש היתרון של גודל השוק, להן יש יתרון שנקרא 'סקונד בורד' שזה בורסה משנית, ייחודית, לחברות בסדרי גודל קטנים יותר, דומה לבורסת AIM בלונדון. לנו יש רק שוק אחד. אבל לדעתי זה דווקא סוד ההצלחה שלנו. ברגע שיש רק שוק אחד, אז יש רק סט כללים אחד ואנחנו נמצאים ברמה הכי גבוהה שיש של ממשל תאגידי. כשיש שוק חלופי קטן יותר, הוא בדרך כלל יפעל תחת סט כללים פחות מחמיר בכל הקשור לממשל תאגידי ומשקיעים רוצים ממשל תאגידי ברמה גבוהה. בנוסף, לשוק המשני אין גישה לכל הברוקרים ולכל המשקיעים, וזה נכון בכל השווקים שפועלים ככה. באנגליה, למשל, 80% מהכסף הולך לבורסת לונדון ולא ל־AIM".

יש איזה מינימום לגודל החברה שיכולה להנפיק בבורסה האוסטרלית?

"יש לנו רף, אבל האמת היא שהוא די נמוך. מדובר בשווי של כ־15 מיליון דולר או 4 מיליון דולר בשווי נכסים מוחשי, אבל אלו לא החברות שאנחנו מכוונים אליהן. אם מגיעות חברות בסדר גודל כה נמוך, בדרך כלל הן קטנות מדי והן יסבלו מבעיות נזילות, כי בדרך כלל המסחר במניות יהיה בשווי של 5 מיליון דולר בלבד. במונחים של אחזקות ציבור הדרישה המינימלית שלנו היא של 20% ו־300 בעלי מניות לפחות עם אחזקה מינימלית של מניות בשווי של 3,000 דולר כל אחזקה".

מה מחזור המסחר היומי הממוצע בבורסה האוסטרלית?

"בפעם האחרונה שבדקתי הוא עמד סביב 5–4 מיליארד דולר ביום".

יש חברות בענפים מסוימים שיעדיפו להנפיק דווקא אצלכם?

"מדובר בשוק יחסית רחב. מגוון רחב של חברות טכנולוגיה, במיוחד שירותי תוכנה. גם פינטק וחקלאות הם ענפים צומחים אצלנו, ביו־טק, מד־טק ועוד".

הדו"חות הכספיים בארץ הקנגרו הרבה יותר רזים

בישראל הטענה היא שיש בעיה הן בצד המשקיעים בגלל גובה המס והן בצד החברות שלא רוצות להנפיק כאן בגלל דרישות הדיווח והרגולציה. ידעת למשל שבישראל הגבילו את שכר מנהלי הבנקים לפחות ממיליון דולר אמריקאי בשנה?

"אצלנו אין מדיניות כזו. אוסטרליה באופן יחסי היא בתת־רגולציה. המיסוי מבוסס על שולי המס של כלל ההכנסות של המשקיע, אבל אם מחזיקים בנייר 12 חודשים לפחות, מקבלים הנחה של 50%. מדרגת מס ההכנסה המקסימלית אצלנו היא של 48%, ואם מחזיקים בנייר שנה, אז משלמים 24% ברף הזה. המס לקרנות הפנסיה עומד על 15%, והוא זהה למס שמשלם מי שמנהל את הכסף בניהול אישי".

כמה עמודים כולל דו"ח כספי של בנק שנסחר באוסטרליה? בישראל זה סביב 500.

"להערכתי? 200 עמודים".

בישראל גם רוב החברות כוללות בעל שליטה. איך זה אצלכם?

"רוב החברות הציבוריות באוסטרליה לא נמצאות תחת בעל שליטה. הבנקים וחברות כרייה הם למשל 100% ציבוריים. למעשה החברות היחידות שנמצאות תחת שליטה יהיו חברות משפחתיות כמו Westfield, לואי גרופ ורופרט מרדוק. מר פקר (המיליארדר האוסטרלי ג'יימס פקר ששמו נקשר לחקירות על טובות הנאה שניתנו לכאורה לראש הממשלה בנימין נתניהו – ר"ב), למשל, תפס אצלכם כותרות והוא בעל שליטה".

ב־2016 הנפיקו באוסטרליה 130 חברות, בעוד בישראל הנפיקו שתי חברות. יש לך טיפ למנכ"ל הבורסה החדש בתל אביב?

"לא הייתי חולם לתת עצות למישהו אחר, אבל נפגשתי עם המנכ"ל הקודם יוסי ביינארט. לכל בורסה יש הבעיות שלה. צריך לחשוב אילו עוד שירותים הבורסה יכולה להציע ולשמור על יחסים טובים עם המשקיעים והחברות. אנחנו, למשל, מציעים שירותים נוספים כמו סיוע בגיוסי הון ובכללים שמקלים את הגישה לשוק. חברה יכולה לעשות סבב גיוס המשך של עד 15% מההון שלה בתוך 48 שעות, והנפקת זכויות לכלל בעלי המניות אפשר לסגור בתוך 17 יום".

אומרים שהאוסטרלים שמרנים.

"מה שאתם מכוונים אליו זה שוק קרנות ההון סיכון שלא צמח באוסטרליה והוא קטן יחסית. כדי להיות קרן הון סיכון צריך מגוון רחב של השקעות ובאוסטרליה אין מגוון כזה רחב. מנגד, אתם יודעים, חברות קידוחים וחיפושי גז נסחרות בבורסה האוסטרלית כבר 100 שנה. ב־90% מהמקרים הן מצאו חתיכת עפר, ואולי אם יחפרו ימצאו זהב או ניקל כך שזה גם סוג של סטארט־אפ. אבל ביחס לסטארט־אפ במובן הקלאסי, שלמישהו יש רעיון ואין לו עדיין רווחים, אז היו חברות כאלו שנרשמו בבורסה האוסטרלית, אבל שיעור הכישלון שלהן היה בדרך כלל גבוה ועמד על כ־90%. ראינו את זה ואני חושב שהדעות מעורבות אם שוק סחיר זה המקום הנכון עבורן, ואם להיות כן, כבורסה, אנחנו עדיין חושבים על זה".

אז בשלב מוקדם של רעיון עדיף לחפש את הכסף דרך קרנות הון סיכון?

"חברות מישראל, אוסטרליה, אירלנד וארה"ב שהנפיקו אצלנו אף שלא היו להן הכנסות, הצליחו ממש טוב. אבל לא הייתי קורא להן סטארט־אפים. ברגע שהחברות האלה פועלות 5–3 שנים אז כבר יש להן סוג של נכס בדמות האנשים שעובדים שם, ולכן זה יכול לעבוד".

לפייסבוק, למשל, לא היו הכנסות אך כשהיא הנפיקה היא הצליחה בענק.

"חברה כמו פייסבוק משתמשת בהנפקה לציבור כדי לפרסם את עצמה ואת הטכנולוגיה. אני לא קורא לזה סטארט־אפ אלא חברה לפני הכנסות. אם אתה פותח עסק, אז יש לך מספיק אתגרים. הנכס הכי חשוב שלך זה זמן, וברגע שאתה חברה ציבורית, יש לך הרבה יותר מחויבויות ופחות זמן, ולכן הייתי פחות מעודד הנפקה של חברות בשלב כל כך מוקדם. אגב, אצלנו אם חברה ללא הכנסות מנפיקה, אז היא מחויבת לפרסם ארבעה דו"חות כספיים שמציגים את תזרים המזומנים שלה, אבל אם אתה חברה מכניסה, הדיווח יורד לפעמיים בשנה".

במה עוד הרגולציה שלכם מקלה?

"כדי להיות חברה ציבורית צריך שני דירקטורים שהם תושבי אוסטרליה, אבל הם לא צריכים להיות דירקטורים עצמאיים, בניגוד לדרישות בנאסד"ק למשל. מעבר לזה ההמלצה שלנו היא שיהיה דירקטוריון עצמאי ויו"ר עצמאי, אבל זו רק המלצה ולהרבה חברות אין בכלל דירקטורים עצמאיים. רוב החברות בשליטה משפחתית, למשל, אין להן דירקטורים עצמאיים. הדבר היחיד שצריך לעשות הוא לחשוף את זה בשקיפות".

אז מי בעצם דואג לאינטרסים של בעלי מניות המיעוט?

"בסופו של דבר, יש כמעט בכל החברות סוג של דירקטור עצמאי כי לרוב המדיניות של קרנות פנסיה היא כזו שהן בכלל לא יתקרבו להשקיע בחברה אם לא תחזיק דירקטור עצמאי. אני חושב שהשוק עושה לעצמו את הרגולציה בלי צורך בהתערבות".

מחזור של 5־4 מיליארד דולר אוסטרלי ביום

יש הטוענים כי המחזורים ברוב בורסות העולם סובלים מירידה שהתחילה בעקבות המשבר הפיננסי העולמי, אבל נמשכה גם ככל שהתרבו פלטפורמות מסחר אלטרנטיבות. זו תופעה שמורגשת גם באוסטרליה?

"מחזורי המסחר באוסטרליה היו יציבים יחסית. לפני המשבר הפיננסי העולמי המחזורים עמדו על 6 מיליארד דולר אוסטרלי ביום ואז ירדנו ל־3 מיליארד דולר ועכשיו אנחנו עומדים על מחזור ממוצע של 5–4 מיליארד דולר ביום. אז אנחנו די מרוצים.

מה שהוביל לירידה במחזורים הוא שמתמחים חדשים שבאים לעולם המסחר מחפשים להשקיע בעלויות נמוכות יותר. אני חושב שאחת ההצלחות של הבורסה האוסטרלית היא שבנינו את שוק ה־Dark pool (מרכז מידע פיננסי ענק — ר"ב) הכי גדול בעולם, ויצרנו את הפלטפורמה הזו כתוצאה מתחרות על המסחר. יש לנו מרכז מידע ענק וכל בנק באוסטרליה נמצא שם וכל שירותי המידע שם. מעבר לחיסכון בעלויות שזה מאפשר לסוחרים, זה מאפשר גישה ליותר נזילות".

השינוי המבני בבורסה הישראלית לא מונע את נהירת החברות לחו"ל

בשבוע שבו חברי הכנסת הגיעו לישורת האחרונה של אישור חוק שינוי מבנה הבורסה בתל אביב, חברת הביומד אסנס־לאב (Esense-Lab) הישראלית בחרה לבצע ב־13 בפברואר הנפקה דווקא בבורסה האוסטרלית. אסנס־לאב גייסה 3.5 מיליון דולר אוסטרלי בהנפקה במחיר של 20 סנט למניה, וכיום היא כבר נסחרת במחיר של 24 סנט ובשווי שוק של כ־15 מיליון דולר. הכסף שגויס אמור לשמש את החברה כדי לממן את השקת המכירה המסחרית של מוצריה ולהמשך שיווק של הטכנולוגיה שלה.

המטה של אסנס־לאב נמצא בישראל אך היא מכוונת לשווקים בינלאומיים. היא פיתחה טכנולוגיה של הינדוס לאחור (Reverse Engeneering). ההתמקדות הראשונית של החברה היא בצמח הקנאביס למטרות רפואיות, תחום שהולך וצומח בעולם. באמצעות הטכנולוגיה של החברה היא מהנדסת את ההרכב הכימי הנמצא בצמחים כדי שיוכלו לשמש לצרכים מסחריים.

היו"ר והמנכ"ל של אסנס־לאב הוא חיים כהן, וד"ר ירון פן הוא מנהל הטכנולוגיות הראשי (CTO) שהתמחה בהתמכרות לסמים במכון ויצמן. פן הוא בעלים ומנכ"ל של אחת מחברות הקנאביס הרפואיות הישראליות הראשונות שאושרו על ידי משרד החקלאות והבריאות.

אסנס־לאב היא אחת מ־13 חברות ישראליות שכבר גילו את הבורסה האוסטרלית בשנים האחרונות בזכות העובדה שהיא אחד השווקים הגדולים ביותר לפעילות של קרנות פנסיה, מה שמאפשר סחירות גבוהה ויעד למשקיעים ארוכי טווח. בעלי המניות הגדולים באסנס־לאב הם בנימין קראסיק, אפרים מליק וניצן אורגל. חברות ישראליות המבקשות לפעול בשווקים הגלובליים ומגיעות לרף שווי מסוים, שבו גיוס דרך קרנות הון סיכון פחות רלבנטי עבורן, מעדיפות בשנים האחרונות לבצע הנפקות בבורסות זרות.

בבורסה המקומית בתל אביב פועלים תחת המנכ"ל החדש איתי בן זאב לשנות זאת, כשהשלב הראשון אחרי אישורו של חוק שינוי מבנה הבורסה אמור להפוך אותה לראשונה לגוף הפועל למטרות רווח ולנתק את השליטה בה מהבנקים ובתי ההשקעות באופן שאמור להפוך אותה ליעילה, תחרותית יותר ומתקדמת טכנולוגית.

תגובה אחת לכתיבת תגובה