צילום: שאטרסטוק

צילום: שאטרסטוק

לא לבעלי לב חלש: תעתועי תעודת הסל על מדד הפחד

השקעה במדד הפחד עשויה להישמע כמו רעיון טוב בתקופות של אי־ודאות וחשש בקרב משקיעים, אך היא טומנת בחובה סיכונים רבים ואפקטיבית בעיקר בטווח הקצר. המכשיר הפיננסי שעוקב אחר המדד, תעודת VXX, איבד 99% מערכו מאז הנפקתו. מה בכל זאת אפשר לעשות עם המדד?

בשנים האחרונות מדד VIX (מדד סטיית התקן של S&P 500) — או בכינויו העממי "מדד הפחד" — נהפך לסיסמוגרף המרכזי של שוק ההון והתקשורת העולמית. משקיעים מקצועיים רבים מייחסים חשיבות רבה לאינדיקטור הזה, המודד את הדופק של השוק, ואף מבצעים הגנות על תיקי השקעה על בסיס השינויים בו.

כיום לא קיים מוצר שמאפשר למשקיע לקנות את המדד במחיר המגולם שלו (ספוט). עם זאת, יש כמה תעודות סל שמנסות לחקות את השווי ההוגן של VIX. הגדולה והמוכרת בהן (בערך נקוב) היא תעודת הסל VXX. תעודת VXX קונה חוזים עתידיים על מדד VIX של הסדרה החודשית הקרובה (מועד הפקיעה הקרוב ביותר), ומגלגלת את הפוזיציה לחוזה הבא ככל שהחוזה הנוכחי מתקרב לפקיעה.

קראו עוד בכלכליסט

לפני שמשקיעים, צריך להיזהר מקונטנגו

הבעיה שאליה מרבית המשקיעים אינם מודעים היא שהחוזים על מדד הפחד יימצאו לרוב במצב שנקרא "קונטנגו". קונטנגו היא תופעה שנוצרת כשמחיר החוזה העתידי על נכס הבסיס (במקרה שלנו מדד הפחד) גבוה ממחירו של נכס הבסיס כיום. התופעה נוצרה במקור בחוזים עתידיים על סחורות. הסיבה המקורית לה היתה נעוצה בכך שעלויות אחסון הסחורות והפרשים בריביות הביאו לתמחור יתר של החוזים העתידיים על מחירי הסחורות בפועל. במהלך השנים תופעת הקונטנגו בסחורות התעצמה לעתים באופן שלאו דווקא שיקף את העלויות העתידיות. תמחור יתר של חוזים עתידיים התחיל לשקף ספקולציה של שחקני השוק על המחיר העתידי של הסחורה.

בשל העובדה שמדד הפחד מודד סטיית תקן של השוק, ולא מחירי סחורות, תופעת הקונטנגו בו נובעת אך ורק מספקולציה על המחיר העתידי, או ליתר דיוק מהפרמיה שהמוכרים של החוזה דורשים כדי למכור את החוזה העתידי.

מדד הפחד נוטה להתכנס לממוצע. הממוצע שלו לאורך השנים נע סביב 20 נקודות, כאשר פעמים בודדות המדד ירד מתחת ל־10 נקודות. בעתות משבר המדד יכול לזנק לרמות של בין 30 ל־80 נקודות, בדרך כלל לתקופות יחסית קצרות. עם זאת, מסוף 2008 ועד תחילת 2009 נותר המדד ברמה גבוהה לתקופה ארוכה יחסית. לכן, כשהמדד נמוך, המחיר של החוזים עליו מגלמים בדרך כלל פרמיה כלשהי. תופעה זו מתעצמת לרוב כאשר המדד נמצא בשפל.

חשוב להבין שלפרקי זמן קצרים תעודת VXX עשויה להיות פתרון למי שמעוניין בחשיפה למדד VIX. ואולם, ככל שתחזיקו ב־VXX לטווחים ארוכים יותר, השחיקה הנובעת מהפער בין שער החוזה העתידי והמדד תגרום לכם להחטיא את המטרה שלשמה קניתם את התעודה העוקבת.

כך אפשר להפסיד ללא שינוי כלשהו במדד

לצורך הסבר התופעה ניתן לדמות תרחיש פשטני: מדד הפחד ב־28 באפריל השנה עמד על 10.8 נקודות, ואילו עלות החוזה למאי גילמה שער של 12.3 נקודות. לצורך ההסבר, נניח שעד לפקיעה של החוזה למאי יישאר VIX ברמה של 10.8 נקודות, ומכאן שגם החוזה יפקע בשער של 10.8, מכיוון שבפקיעה החוזה חייב לגלם בדיוק את המחיר של VIX באותו יום. במצב זה, ההפסד שינבע מקניית חוזה על המדד ב־28 באפריל והחזקה שלו עד לפקיעה במאי יהיה 12.3 (מחיר החוזה בעת הקנייה) פחות 10.8 (מחיר החוזה בעת הפקיעה). כלומר, הפסד של 12% על ההשקעה אף על פי שבתקופה של בערך שבועיים המדד נותר ללא שינוי.

תופעת הקונטנגו היא הסיבה העיקרית לביצועים הגרועים של VXX. כשמוסיפים את דמי הניהול ואת עלות הגלגולים – ההשפעה השלילית אף מתעצמת. לצורך המחשה, בשנה שעברה מדד VIX ירד ב־23%, ולעומתו התעודה VXX ירדה ב־68%.

בשנת 2014, למשל, בזמן שמדד VIX עלה בכ־40%, ירדה VXX ב־26%. אך צריך לזכור שלפרקי זמן קצרים VXX יכולה גם לעלות בצורה קיצונית. למשל, באוגוסט 2015 עלתה VXX ב־67%, ולמרות זאת עדיין היה פער ניכר בינה לבין מדד הפחד, שעלה ב־135% באותה תקופה. נתון נוסף שקשה לתפוס הוא שמאז ההנפקה של VXX ב־2009, תעודת הסל מחקה כמעט את כל הערך שלה (99.9%).

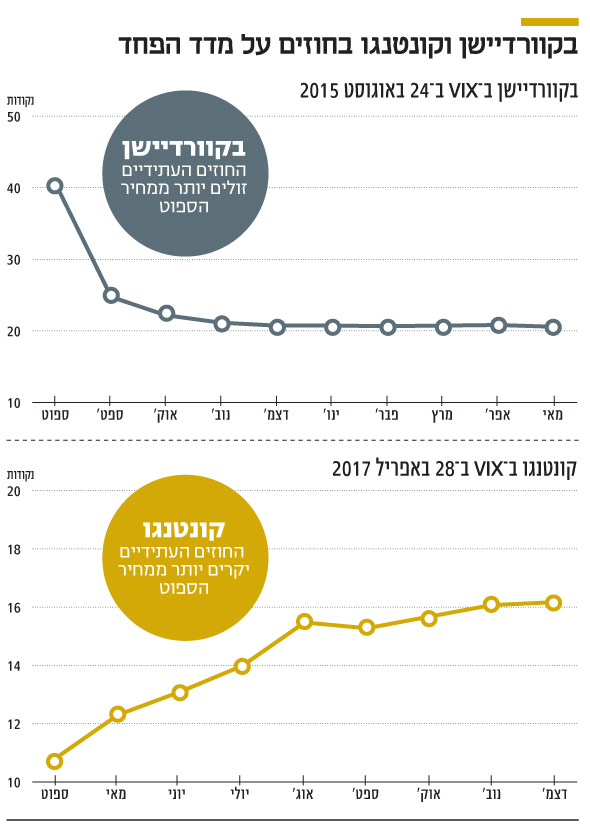

מה יקרה במצב של משברים בשוק כש־VIX יזנק שוב? הרי אם יש קונטנגו כש־VIX נמוך, כש־VIX גבוה כדאי לנצל את הקונטנגו ולמכור חוזים עתידיים. צר לי לאכזב, אבל סוחרי החוזים העתידיים הם לא פראיירים. כשמדד VIX גבוה, בדרך כלל נוצר מצב של באקוורדאיישן - בדיוק ההפך מקונטנגו. במצב כזה החוזים על מדד הפחד נסחרים בשער נמוך יותר מהספוט.

בתרשים בעמוד זה ניתן לראות באקוורדאיישן מהמשבר שהתרחש באוגוסט 2015 בעקבות פיחות המטבע בסין, שהשפיע על השווקים בעולם. הנתונים מראים כי משקיע שרצה למכור חוזה על מדד הפחד ב־24 באוגוסט 2015 היה נאלץ למכור אותו ב־15 נקודות לפחות מתחת למדד (פער של 38%).

כדאי לקחת פוזיציה שהפוכה לאינטואיציה

כמו במקרים רבים בשוק ההון, הדברים אינם כפי שהם נראים. במקרה של תעודת VXX והחוזים על מדד הפחד, פעמים רבות הדבר הנכון לעשות הוא לקחת פוזיציה הפוכה לאינטואיציה. כשמדד הפחד נמוך, ברוב המקרים משתלם יותר למכור חוזים עתידיים, מכיוון שהפרמיה על ההפרש בין החוזה והספוט היא גבוהה. כשמדד הפחד גבוה, ההפך הוא הנכון, מכיוון שהפרמיה שלילית. יתר על כן, כשמדד הפחד גבוה, קניית חוזים עליו יכולה גם לשמש גידור טוב למקרה שהמשבר מתמשך, כי המצב מאפשר לקנות חוזים במחיר נמוך משער המדד כיום.

המטרה במאמר זה אינה לגרום למשקיעים למכור חוזים על מדד VIX. מכירת חוזים כאלה היא עסק מורכב עם סיכונים רבים. המטרה היא להסביר למשקיעים את הסכנה שטמונה במוצרים שאמורים לחקות את מדד הפחד, כמו תעודת VXX, ולעורר את המודעות לסוגיה. כאמור, תעודת VXX וחוזים עתידיים על מדד VIX עשויים להיות אפקטיביים לטווח קצר.

הכותב הוא מנהל־שותף בקרן הגידור Granite Alphen Capital Fund

9 תגובות לכתיבת תגובה