צילום: בועז אופנהיים, עמית שעל

צילום: בועז אופנהיים, עמית שעל

ניתוח כלכליסט

האתגר הבא של מיטב דש: לשמור על תשואת הדיבידנד אטרקטיבית עד המשקיע הבא

ביטול העסקה לרכישת בית ההשקעות על ידי קרן XIO הסינית־בריטית לא הזיז למשקיעים. בצל התשואות הנמוכות בשוק האג"ח ומחסור בחלופות השקעה, וביחס לשווי שוק הרחוק ב־27% מהשיא, מיטב דש מגלה יציבות ותשואת דיבידנד מפתה

האדישות המוחלטת שגילו המשקיעים להודעה דרמטית כמו זאת שפרסם בשבוע שעבר מיטב דש היא חריגה מאוד בנוף. ביום שלישי שעבר הופסק המסחר בניירות הערך של בית ההשקעות שבשליטת צבי סטפק, ניר ברקת, אלי ברקת ויובל רכבי, בשל כוונת החברה "לפרסם דיווח בדבר אירוע מהותי": ביטול ההסכם לרכישת מיטב דש על ידי קרן XIO הסינית־בריטית. כשהמסחר חודש, המניה של מיטב דש ירדה קלות וסיימה את יום המסחר בירידה של 0.5%. במונחים של שוק ההון זה לא ניע ולא זיע.

קראו עוד בכלכליסט

המשקיעים היו ספקניים מלכתחילה ביחס לאפשרות השלמת העסקה לרכישת מיטב דש לפי שווי של 1.48 מיליארד שקל במזומן. אמנם מניית בית ההשקעות זינקה ב־26% כשדווח לראשונה על העסקה בשלהי 2016, אך גם כששווי השוק שלו הגיע לשיאו במרץ השנה, הוא עדיין היה נמוך ב־14% מהשווי שנגזר למיטב דש בעסקה.

ערב הדיווח על ביטול ההסכם עם XIO, מניית מיטב דש כבר היתה רחוקה ב־27% מהשיא. שווי השוק שלה היום, 903 מיליון שקל, קרוב מאוד לזה שבו נסחרה כשדיווחה על העסקה. בעלי המניות של מיטב דש דומים לשועל במשל השועל והכרם, שכפי שנכנס לתוך הכרם, כך יצא ממנו - רזה ורעב.

בין העסקה על השולחן למחיר על המדף

אף שהעסקה עם XIO ירדה מהשולחן, אין לפסול את האפשרות שבמוקדם או במאוחר תופיע הצעה לרכישת השליטה בבית ההשקעות שבניהול אילן רביב. מיטב דש הוא בית ההשקעות השני בגודלו בישראל, עם היקף נכסים מנוהלים שמסתכם ב־127 מיליארד שקל.

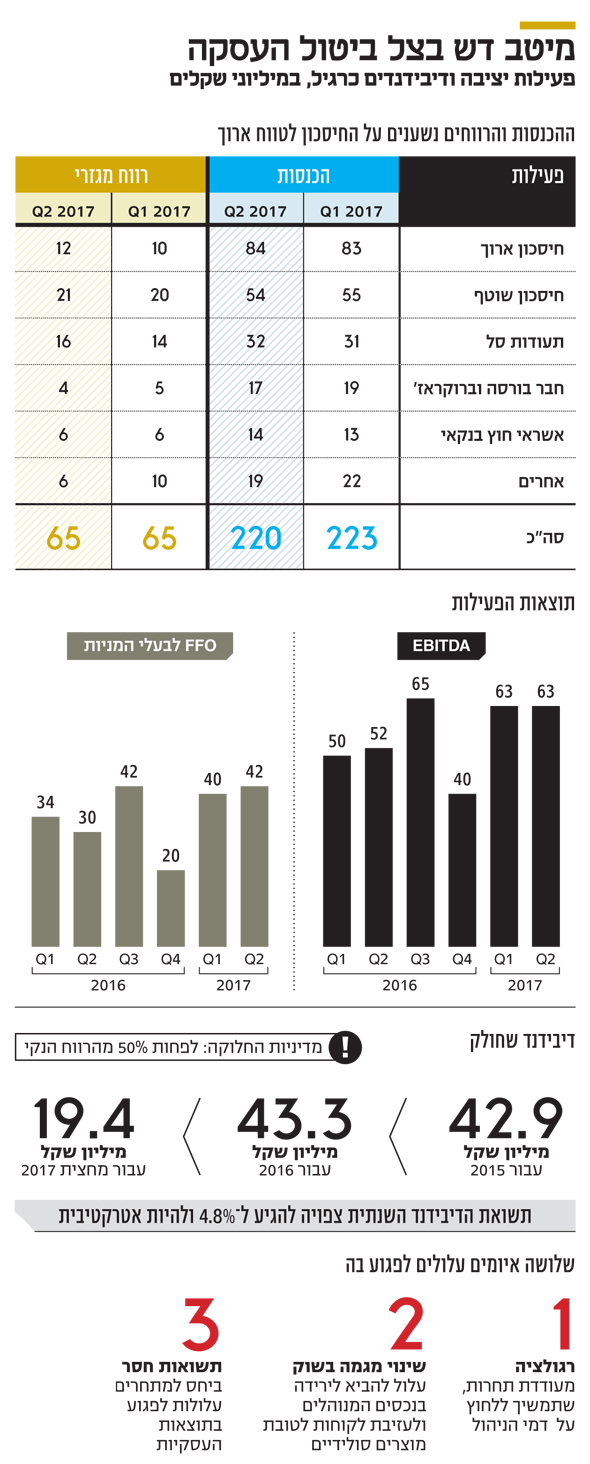

חלק הארי של ההכנסות מגיע מתחום הגמל, ההשתלמות והפנסיה (מגזר ניהול חיסכון לזמן ארוך ובינוני), שהיה אחראי ל־38% מההכנסות של בית ההשקעות ברבעון השני. אולם, כשבוחנים את התרומה של המגזרים השונים, תחום הגמל מאבד מזוהרו בשל דמי הניהול הנמוכים ועלויות התפעול הגבוהות. הבכורה עוברת לתחום קרנות הנאמנות ותיקי ההשקעות (מגזר ניהול החיסכון השוטף), שהיה אחראי ל־32% מהרווח המגזרי של מיטב דש ברבעון השני.

היקף הנכסים של מיטב דש יציב יחסית, עובדה שבאה לידי ביטוי גם בתוצאות העסקיות. בכל אחד משני הרבעונים האחרונים הציג מיטב דש רווח תפעולי לפני פחת והפחתות (EBITDA) של 63 מיליון שקל, ורווח בתוספת התאמות לסעיפי רווח והפסד (FFO) שנע בטווח צר של 42-40 מיליון שקל.

בהנחה שמיטב דש יצליח לשמר את הקצב שנרשם במחצית הראשונה לאורך השנה כולה, הרי שב־2017 ה־EBITDA שלו צפויה להסתכם ב־250 מיליון שקל, וה־FFO לבעלי המניות צפוי להגיע לכ־165 מיליון שקל.

המאזן של מיטב דש כולל, בנוסף לחוב בנקאי, גם התחייבות של 551 מיליון שקל למחזיקי האג"ח. בנוסף ישנה סדרת אג"ח של 225 מיליון שקל שהנפיקה פנינסולה, החברה־הבת (48.6%) שעוסקת במתן אשראי לעסקים קטנים ובינוניים.

בסוף הרבעון השני החוב הפיננסי נטו של מיטב דש הסתכם ב־639 מיליון שקל. בנטרול החוב הפיננסי של פנינסולה, המשמש את החברה־הבת כדי לממן את פעילותה השוטפת בתחום האשראי החוץ בנקאי, החוב הפיננסי נטו של מיטב דש הסתכם ב־295 מיליון שקל (בשקלול דיבידנד שחולק).

בהנחה שלא יחול שינוי לרעה בתוצאותיו של בית ההשקעות בהמשך השנה, ובהתחשב בשווי השוק שלו, מיטב דש נסחר לפי מכפיל של 4.8 על ה־EBITDA ולפי מכפיל של 5.5 על ה־FFO הצפויים בשנת 2017.

הסביבה העסקית צפויה להיות מאתגרת

האם מניית מיטב דש נסחרת במחיר נמוך או גבוה? תשובה אפשרית לכך עולה מתשואת הדיבידנד של בית ההשקעות. למיטב דש יש מדיניות חלוקת דיבידנד שלפיה יחולק מדי שנה דיבידנד בשיעור שלא יפחת מ־50% מהרווח הנקי השנתי המיוחס לבעלי המניות.

בכל אחת מהשנים 2015 ו־2016 חילק מיטב דש לבעלי המניות דיבידנד שנתי של כ־43 מיליון שקל. אם בית ההשקעות ידבוק במדיניותו ויחלק גם השנה סכום דומה, אזי לפי שווי השוק הנוכחי, תשואת הדיבידנד השנתית צפויה להגיע ל־4.8%.

לאור התשואות הנמוכות בשוק החוב והחלופות הדלות העומדות בפני המשקיעים לקבלת הכנסה שוטפת, תשואת הדיבידנד של מיטב דש נראית אטרקטיבית. שלושה איומים עלולים להביא לתשואת דיבידנד נמוכה יותר בפועל. ראשית, הסביבה העסקית שבה פועל מיטב דש. מידרוג, שמדרגת את אגרות החוב של בית ההשקעות, הגדירה אותה ככזאת ש"צפויה להיוותר מאתגרת בשנתיים הקרובות" בשל הרגולציה המעודדת תחרות, שעשויה להמשיך ללחוץ על דמי הניהול.

שנית, בשנים האחרונות העניק מצב שוק ההון רוח גבית לבתי ההשקעות, אולם שינוי מגמה עלול להביא לירידה בהיקף הנכסים המנוהלים, לעזיבת לקוחות ולמצער, למעבר למוצרים סולידיים המאופיינים בדמי ניהול נמוכים.

שני התרחישים הראשונים הם חיצוניים לחברה, ואילו השלישי נוגע לפעילות הליבה שלה, ניהול השקעות. תשואות חסר ביחס למתחרים והידרדרות בדירוגים עלולה להביא לפגיעה מהותית בתוצאות העסקיות של מיטב דש, וכפועל יוצא - להתכווצות תשואת הדיבידנד.

לא התפרסמו תגובות לכתיבת תגובה