צילום: אי פי איי

צילום: אי פי איי

השורה התחתונה

התוכנית של ילן לצמצום מלאי האג"ח הממשלתיות לא מרגשת את המשקיעים

צמצום המאזן יהיה הדרגתי ובמקרה הטוב יסתיים בסוף 2022. עד אז המציאות הכלכלית והמדיניות המוניטרית עשויות להשתנות

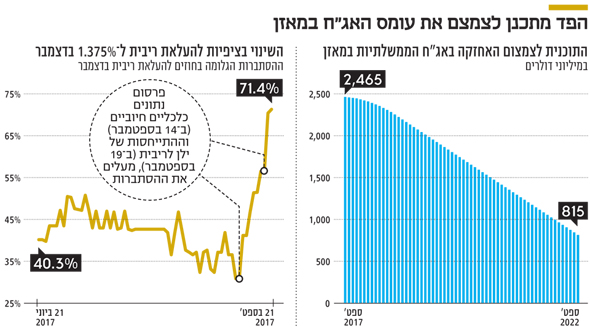

תשואות האג"ח האמריקאיות לעשר שנים עלו מ־2.07% לפני שלושה שבועות לכ־2.26% בסוף השבוע האחרון וגרמו למשקיעים בהן הפסד של כ־1.8%. הרקע לעליית התשואות הוא שילוב של המשך פרסום נתונים כלכליים חיוביים בארה"ב ומדינות נוספות בעולם, לצד עלייה מסוימת בשיעור האינפלציה וצפי לעלייה נוספת, גם אם זמנית, לאור ההשפעה של סופות ההוריקן על מחירי הדלק. בערב ראש השנה קיימה יו"ר הפד ג'נט ילן מסיבת עיתונאים שליוותה את החלטת הוועדה המוניטרית להשאיר, כצפוי, את הריבית לחודש אוקטובר ללא שינוי. אולם חרף היעדר ההפתעה בצד הטכני של אי־השינוי בריבית, המסר קדימה היה ניצי יחסית לאדישות המשקיעים בחודשים האחרונים, וכלל עדכון תחזיות לגבי הריבית הצפויה בשנים הקרובות.

צמצום המאזן של הפד

בנוסף, הרחיבה ילן על התוכנית לצמצום המאזן של הפד, שכרגע עמוס בכ־2.5 טריליון דולר של אג"ח ממשלתיות ובכ־2 טריליון דולר של אג"ח מגובות משכנתאות (MBS). התחזית החציונית של חברי הוועדה המוניטרית לגבי תוואי הריבית בארה"ב לסוף השנה הנוכחית עומדת על 1.375%, זאת לעומת 1.125% היום. במילים אחרות, חברי הוועדה מסמנים למשקיעים שהיו סקפטיים עד לאחרונה, שהעלאת הריבית בדצמבר עדיין עומדת על הפרק. כתוצאה מכך עלתה ההסתברות הגלומה בחוזים להעלאת ריבית בדצמבר לכ־71%. מנגד התחזית שסיפקו חברי הוועדה לגבי הריבית המתאימה לטווח הארוך ירדה מ־3% ל־2.8%. מכאן גם ניתן להבין שהריבית הניטרלית, שאליה שואף הפד להגיע בשנים הקרובות, נמצאת ברמה נמוכה בהרבה מאשר בעבר (4% לפני המשבר של 2008).

מסר נוסף שאותו ביקשה ילן להעביר למשקיעים הוא שהכלי המרכזי שהפד צריך להשתמש בו הוא הריבית, ולכן הם רוצים לצמצם את המאזן שכולל כיום אג"ח ממשלתיות ומגובות משכנתאות של כ־ 4.5 טריליון דולר. לדעתה של ילן, השימוש ברכישת אג"ח על ידי בנקים מרכזיים צריך להתבצע רק במצבי קיצון, וכדי שזה יתאפשר, צריך לפעול במתינות ובעקביות לצמצום המאזן.

התוכנית שהוצגה מדברת על כך שבחודשים אוקטובר־דצמבר יצמצם הבנק המרכזי בכל חודש כ־6 מיליארד דולר באג"ח ממשלתיות ועוד 4 מיליארד דולר באג"ח של סוכנויות. בהמשך, הסכום צפוי לגדול בהדרגה בכל רבעון ולהגיע למקסימום של 30 מיליארד דולר בחודש באג"ח ממשלתיות ועוד 20 מיליארד דולר באג"ח של סוכנויות, באוקטובר 2018. את צמצום המאזן יבצע הפד על ידי אי־שימוש במלוא החזרי הקרן שיתקבלו בעת פדיון האג"ח הנוכחיות, כך שאין צפי למכירה של אג"ח במהלך המסחר אלא ביציאה הדרגתית של רוכש חשוב.

אירוע זניח יחסית

במבט ראשון, ירידה של 30–6 מיליארד דולר בחודש בביקוש לאג"ח ממשלתיות נשמעת כמו אירוע שאמור להלחיץ את המשקיעים ולהוביל לעלייה משמעותית בתשואות האג"ח בארה"ב. עלייה כזו אמורה כמובן להוביל לעלייה דומה בתשואות האג"ח הקונצרניות ומשם לזליגה לרמת תשואות גבוהה יותר גם בעולם וגם בישראל. אולם החדשות הטובות הן שהשוק האמריקאי מתאפיין במחזורי מסחר ענקיים כך שהיחס בין הצמצום החודשי של הפד למחזור החודשי הממוצע צפוי לעמוד על פחות מ־0.1% בהתחלה ועל כ־0.3% בשיא הצמצום. מכאן שמדובר באירוע זניח יחסית לפרמטרים אחרים כדוגמת האינפלציה, הצמיחה, מצב שוק העבודה והצפי להעלאת ריבית שייגזר מהם. על פי קצב הצמצום המתוכנן, החזרה לרמת האג"ח שהבנק הפדרלי החזיק לפני המשבר, כ־800 מיליון דולר, תארך כחמש שנים ותסתיים באוקטובר 2022.

| |||

משתנים רבים מדי

חרף העלייה בהסתברות לעליית תשואות בטווח הקצר, צריך לזכור שכרגע מדובר בתוכנית האופטימום של חברי הפד וגם היא מאוד מתונה. בנוסף, יש לזכור שתחזיות חברי הפד נכונות לעת הזו בלבד, ואם במהלך השנים הקרובות הכלכלה האמריקאית תיכנס להאטה, התחזית תשתנה לגמרי. בנוסף צריך לזכור שבפברואר הקרוב ילן צפויה לסיים את תפקידה כיו"ר הפד, וחשוב לדעת מה תהיה המדיניות של מחליפה. מכאן שהמשקיעים צריכים להמשיך לעקוב אחר ההתפתחויות באופן שוטף, וזה עוד לפני שהתייחסנו למתיחות מול צפון קוריאה שעלולה לעבור ממילים למעשים.

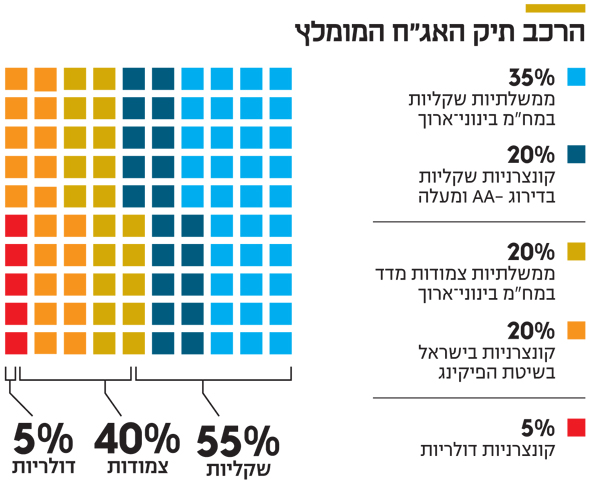

בשורה התחתונה, הסיכון לעליית תשואות עלה אך לא צפויה מפולת במחירי האג"ח, ובסביבה כזו ישנה עדיפות לאג"ח קונצרניות על פני ממשלתיות. זאת למעט ניצול עודף התשואה והתלילות בחלק הארוך של העקום הממשלתי שמתאים בעיקר למקצוענים.

השורה התחתונה: הסיכון לעליית תשואות עלה אך לא צפויה מפולת במחירי האג"ח, ובסביבה כזו ישנה עדיפות לאג"ח הקונצרניות על פני הממשלתיות

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

2 תגובות לכתיבת תגובה