צילום: אלעד גרשגורן

צילום: אלעד גרשגורן

בלעדי לכלכליסט

שנה לרפורמת ברירת המחדל: החוסכים לפנסיה משלמים פחות

מנתונים שהגיעו לידי כלכליסט עולה כי ברבעון האחרון נמשכה העלייה בשיעור המצטרפים לקרנות הפנסיה המוזלות שזכו במכרז האוצר. במקביל, חלה ירידה בדמי הניהול הממוצעים ובמספר החוסכים המשלמים את דמי הניהול המקסימליים

בעוד שלושה שבועות תמלא שנה לרפורמת פנסיית ברירת המחדל, אחת היוזמות השנויות במחלוקת בענף הפנסיה בשנים האחרונות. שעה שמתנגדי הרפורמה, בעיקר קרנות הפנסיה הגדולות אך גם ארגוני המעסיקים והסתדרות העובדים, סבורים כי מדובר בכישלון קולוסאלי ‑ נתונים חדשים שהגיעו לידי "כלכליסט" מצביעים דווקא על הצלחה.

קראו עוד בכלכליסט

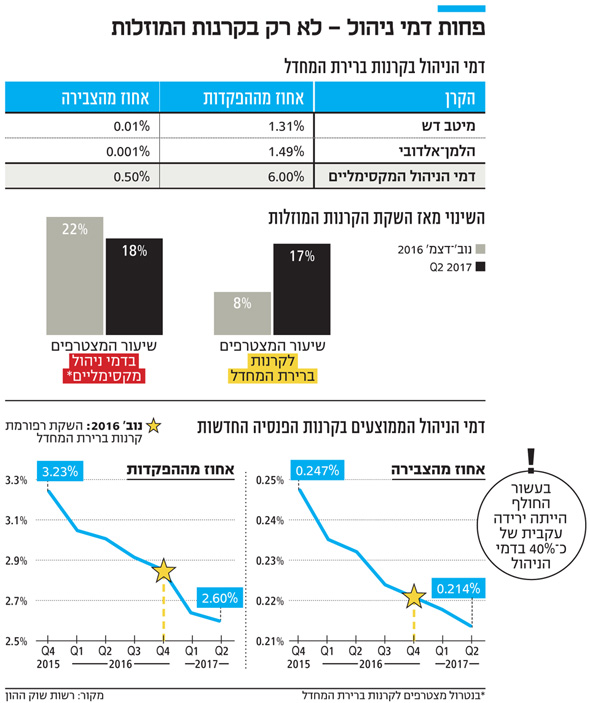

הרפורמה שהשיקה רשות שוק ההון בסוף 2016 ביקשה להפחית את דמי הניהול שמשלמים החוסכים לפנסיה באמצעות יצירה של שתי קרנות מוזלות, שאליהן יועברו באופן אוטומטי כספי העובדים, במקרה שהמעסיקים לא יערכו מכרז בין קרנות הפנסיה להשגת המחיר הטוב ביותר. במכרז של משרד האוצר נבחרו שתי קרנות שהתחייבו לדמי ניהול נמוכים מאוד לכל מי שיצטרף אליהן בשנתיים הקרובות ללא כל תנאי. במיטב דש עומדים דמי הניהול על 0.01% מהצבירה ו-1.31% מההפקדות, ובהלמן־אלדובי עומדים דמי הניהול על 0.001% מהצבירה ו־1.49% מהפקדות.

מנתונים שהוצגו בישיבה פנימית של רשות שוק ההון עולה כי מאז כניסת הרפורמה לתוקף, הולך ויורד שיעור החוסכים המצטרפים לקרן פנסיה בדמי הניהול המקסימליים המותרים בחוק. כשהושקה הרפורמה בנובמבר 2016, כ־22% מהמצטרפים החדשים לקרנות הפנסיה שילמו את דמי הניהול המקסימליים — העומדים על 6% מההפקדות השוטפות ועוד 0.5% מהסכום שנצבר בקרן. ברבעון השני של 2017 כבר ירד שיעורם ל־18% (בנטרול המצטרפים לקרנות ברירת המחדל). דמי הניהול ששילמו המצטרפים החדשים בחודשיים האחרונים של 2016 עמדו בממוצע על 2.97% מההפקדות ו־0.26% מהצבירה, וברבעון הראשון של 2017 היו גבוהים אף יותר ‑ 3.05% מההפקדות ו-0.26% מהצבירה. ברבעון השני של 2017 ירדו דמי ניהול הממוצעים של מצטרפים חדשים ל־2.7% מההפקדות ו־0.22% מהצבירה.

ירידה עקבית מאז 2005

ירידה זו בדמי הניהול התרחשה במקביל לעלייה עקבית במספר המצטרפים לקרנות ברירת המחדל. בשעה שבחודשיים הראשונים של הרפורמה, רק 8% מהמצטרפים החדשים לקרן פנסיה (כ־62 אלף איש) פתחו חשבון בקרן פנסיית ברירת מחדל, הרי ברבעון הראשון של 2017 עלה שיעורם ל־13%, וברבעון השני של השנה ‑ ל־17% (כ־92 אלף איש ברבעון). מבדיקת "כלכליסט" עולה כי לקרן הפנסיה המוזלת של מיטב דש הצטרפו כבר יותר מ־44,000 עובדים, בהיקף נכסים מצטבר של 300 מיליון שקל. לקרן הפנסיה של הלמן־אלדובי הצטרפו 13,900 עובדים, בהיקף נכסים של 185 מיליון שקל. לשם השוואה, קרן הפנסיה הגדולה בישראל, מבטחים החדשה של מנורה, מנהלת כמעט 100 מיליארד שקל, ומצרפת כעשרת אלפים עמיתים חדשים בכל חודש.

הירידה בדמי הניהול בשוק הפנסיה לא נבעה רק מיצירת קרנות ברירת המחדל. בשנים 2005‑2016 נרשמה בשוק ירידה עקבית של כ־40% בדמי הניהול הממוצעים. בנוסף, הירידה בשני הרבעונים הראשונים של 2017 הושפעה מרפורמת איחוד חשבונות הפנסיה שיצאה לדרך בראשית השנה. במסגרת הרפורמה, כספים שנצברו בחשבונות לא־פעילים של עובדים מועברים באופן אוטומטי אל החשבון בקרן הפנסיה הפעילה שלהם. הסדר זה גורם לחיסכון גדול בדמי הניהול, שכן דמי הניהול בחשבונות שנעשו רדומים קופצים בדרך כלל לרף המרבי המותר בחוק.

פיקוח מחירים או תחרות

רפורמת ברירת המחדל נועדה לתת מענה למגזר מסוים של עובדים: אלה הנעדרים כוח המיקוח מול חברות הפנסיה, אם בגלל שכרם הנמוך, ואם משום שהם מועסקים במקומות קטנים שבהם המעסיק מתקשה להתמקח על הטבות בדמי הניהול. ביצוע הרפורמה היה כרוך במאבק בין רשות שוק ההון לבין ההסתדרות בראשותו של אבי ניסנקורן, שהעדיף לפתור את בעיית העובדים החלשים בדרך פשוטה יותר. ניסנקורן הציע לחתוך את תקרת דמי הניהול בחצי, מ־6% מהצבירה ו־0.5% מההפקדות ל־3% מהצבירה ו־0.25% מההפקדות. בהסתדרות טענו כי ההסדר הזה יביא לכך שגם עובדים שהמעסיק שלהם לא השיג הנחה בדמי הניהול ישלמו הרבה פחות. באופן חשוד למדי, בהצעת ההסתדרות תמכו גם חברות הביטוח המחזיקות בקרנות הפנסיה הגדולות וכן לשכת סוכני הביטוח תמכו, כנראה משום שהניחו שהיא תפגע בהכנסותיהם פחות מרפורמת ברירת המחדל.

סלינגר דחתה התערבות גסה כזו בשוק הפנסיה, והעדיפה להשפיע על דמי הניהול בעקיפין באמצעות יצירת תנאים תחרותיים. היא טענה שקרנות ברירת המחדל יאפשרו לעובדים החלשים ליהנות מדמי ניהול נמוכים הרבה יותר. המציאות הוכיחה כי היא צדקה: קרן ברירת המחדל של מיטב־דש, למשל, גובה דמי ניהול של 0.01% מהצבירה ו־1.31% מההפקדות.

אף על פי כן, זרם המצטרפים לקרנות ברירת המחדל עדיין חלש יחסית, שכן רוב המעסיקים ‑ שכבר נמצאים בהסדרי פנסיה ‑ פטורים מצירוף עובדים לקרנות הללו עד 2019. גם היום, 18% מהעובדים שפתחו חשבון פנסיה בחצי השנה האחרונה משלמים דמי ניהול מקסימליים.

סלינגר סבורה שכבר כעת מדובר בהצלחה: "קרנות ברירת המחדל שיפרו את ממוצע דמי הניהול בכל השוק והגבירו את התחרות", אמרה ל"כלכליסט", "נמשיך לפתח כלים שיסייעו לציבור החוסכים להגדיל את החיסכון לגיל פרישה".

12 תגובות לכתיבת תגובה