צילום: נמרוד גליקמן

צילום: נמרוד גליקמן

בלעדי לכלכליסט

מעבר בין בנקים בלחיצת כפתור – הרפורמה הבאה של כחלון ובנק ישראל

הפיקוח על הבנקים ואגף תקציבים באוצר מגבשים רפורמה שתקל על הציבור לעבור בין בנקים, וברשות שוק ההון עמלים על הקמתו של מוסד בוררות בין מבוטחים שתביעותיהם ותלונותיהם נדחו לחברות הביטוח. שתי הרפורמות צפויות להיכלל בחוק ההסדרים

חוק ההסדרים שילווה את תקציב המדינה ל־2019 צפוי לכלול בתוכו שתי רפורמות שביכולתן לטלטל את העולם הפיננסי, ובעיקר את שני הבנקים הגדולים - הפועלים ולאומי - ואת חברות הביטוח הגדולות.

קראו עוד בכלכליסט

רפורמת הסלולר בבנקים

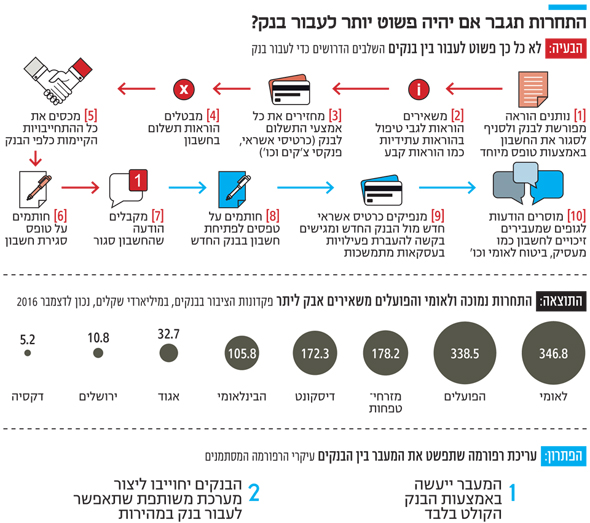

לפי גורם המעורה בפרטים, במוקד הרפורמה שתפשט את המעבר בין הבנקים צפויה לעמוד הקמתה של מערכת משותפת לכל הבנקים שתבצע העברת חשבון מבנק לבנק בלחיצת כפתור. המודל המתגבש מבוסס על מודל אנגלי בשם שירות החלפת חשבון עובר ושב (CASS: Current Account Switch Service). לפי מודל זה, פתיחת חשבון חדש נעשית באמצעות מערכת ממוחשבת. כל שעל הלקוח לעשות הוא להחליט מתי לעבור ולאיזה בנק. המעבר כולל את סגירת החשבון הישן, העברתן של כל הוראות הקבע, החסכונות ויתרות החוב. מאז הושקה המערכת באנגליה ב־2013, הצטרפו אליה 40 תאגידים בנקאיים, ובוצעו העברות של יותר מ־3 מיליון חשבונות בנק.

הרפורמה המדוברת החלה לרקום עוד וגידים לפני כשלושה חודשים כשהמפקחת על הבנקים חדוה בר הקימה, יחד עם נציגי הבנקים המסחריים, צוות שמטרתו לגבש מנגנון שיפשט את המעבר בין הבנקים. בין היתר, הצוות החל לבחון את יתרונותיו וחסרונותיו של המודל הבריטי. בבנק ישראל אמרו אתמול כי הגורמים המקצועיים משתפים פעולה עם האוצר בנושא וכי "ישנה התקדמות".

לחסל את שיטת מצליח

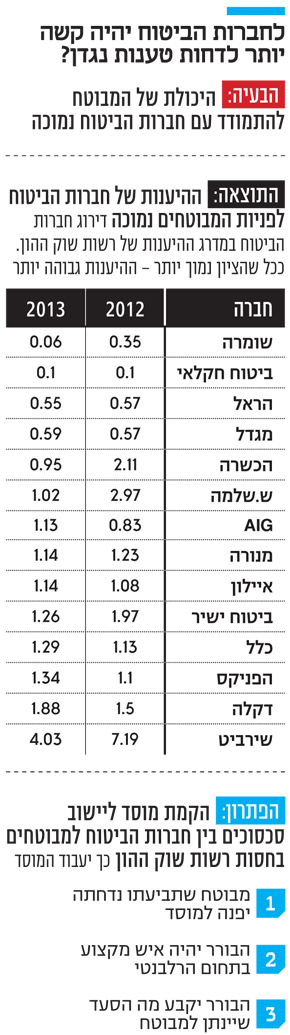

את הקמת מוסד הבוררות בין מבוטחים לחברות הביטוח מקדמת הממונה על שוק ההון דורית סלינגר. המטרה של סלינגר היא לחזק את המבוטחים מול חברות הביטוח, שלעתים מנצלות את כוחן כדי להימנע מתשלום תביעות ולהימנע מטיפול בתלונות.

חברות הביטוח נוקטות באופן עקבי את שיטת מצליח ומנסות לא לשלם למבוטחים, שיכולתם להתמודד עם חברות הביטוח נמוכה. אמנם המבוטחים תמיד יכולים לפנות לבית המשפט, אך הדבר כרוך בעלויות רבות. מבוטחים רבים אינם בקיאים בזירה המשפטית - תחום שבו חברות הביטוח שולטות - ואין ביכולתם לעמוד בהליכים אינסופיים, בניגוד לחברות. לכן מבוטחים רבים מוותרים ומקבלים בלית ברירה את דחיית התביעות שלהם.

זו הסיבה לכך שחברות רבות פשוט דוחות את התביעות של מבוטחיהן, לעתים באופן כמעט אוטומוטי, ובונות על כך שהמבוטחים יוותרו בסופו של דבר על ניהול הליכים משפטיים. "שיטת מצליח עובדת מצוין", הסביר גורם המעורה בהליך החקיקה. אותו גורם מספר כי מהניסיון של רשות שוק ההון עולה כי על כל תלונה שמוגשת לה נגד חברת ביטוח על ידי מבוטח, ישנם 100 מבוטחים נוספים שנתקלו בבעיה דומה ובחרו לא להגיש תלונה או שהם כלל אינם יודעים שבאפשרותם לפנות לרשות ולהתלונן. לנוכח מצב זה, ברשות שואפים להקים מוסד שיאפשר תלונות של מבוטחים להתברר במהירות, ביעילות ובמחיר שווה לכל נפש.

6 תגובות לכתיבת תגובה