צילום: ולדימיר אסקין

צילום: ולדימיר אסקין

ניתוח כלכליסט

קרבות בעלי האג"ח בקרדן אן.וי לא ימנעו הסדר חוב נוסף

המגעים למכירת תה"ל הציתו מלחמה; מחד, התמורה יכולה לפרוע את כל החוב כלפי אג"ח א'; מאידך, לאג"ח ב' יש טיעונים חזקים לדרישה לפירעון מיידי; אך נראה ששווי הנכסים המנופח בסין כבר חרץ את גורלה של קרדן אן.וי

קראו עוד בכלכליסט

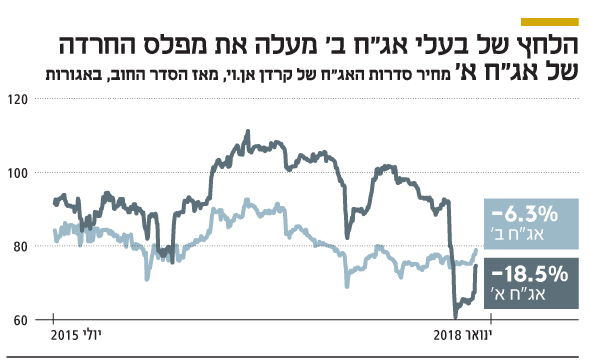

לקרדן אן.וי שתי סדרות אג"ח בעלות אינטרסים מנוגדים – סדרה א' הקצרה וב' הארוכה – שהחוב כלפיהן עומד על 204 מיליון שקל ועל 1.06 מיליארד שקל, בהתאמה. קו פרשת המים של בעלי האג"ח מתרכז בחודש פברואר הקרוב, שבו צפוי להיפרע כל החוב כלפי אג"ח א', ובעלי אג"ח ב' צפויים לקבל 20% מתשלומי הקרן, כאשר יתרת הקרן תיפרע בחלקים שווים בפברואר 2019 ובפברואר 2020.

ביולי 2015 נכנסה קרדן אן.וי להסדר חוב שמטרתו היתה לאפשר לה לממש את נכסיה בסין ובמזרח אירופה ללא לחץ זמן. ההסדר יצר חשש אצל בעלי אג"ח ב', שמימוש נכסים טובים יספיק לתשלום כל הקרן למחזיקי אג"ח א', ואילו הם יישארו עם נכסים שלא ניתן לממש, ויספגו את כל התספורת הצפויה לבדם. לשם כך נקבע בהסדר החוב מנגנון, שלפיו אם יש התרחשות בקרדן אן.וי שמצביעה על סיכון מהותי בתשלום החוב, יתקיים "אירוע הפרה" שאחריו מחזיקי אג"ח ב' יהיו זכאים ל"תשלום איזון" של כשליש מהחוב כלפיהם, עד לנקודה שבה היחס בין המזומנים שהם קיבלו מסוף 2014 ועד אירוע ההפרה, חלקי החוב כלפיהם בסוף 2014, יהיה זהה ליחס המקביל אצל מחזיקי אג"ח א'.

כלומר, אם יהיה "אירוע הפרה", למחזיקי אג"ח ב' תהיה קדימות בתקבולים מהחברה יחסית למחזיקי אג"ח א' עד לאותה נקודת איזון, שעומדת כיום על 350 מיליון שקל, והם יקבלו לבדם את מרבית התמורה הצפויה ממכירת תה"ל. אך אם לא יתקיים אירוע הפרה, תמורת המכירה צפויה לשלם את כל החוב למחזיקי אג"ח א' ו־20% מהחוב לאג"ח ב', שיהיו תלויים בהצלחת מימוש הנכסים לצורך תשלום יתרת החוב כלפיהם.

איך מגדירים אירוע הפרה

שני הגורמים העיקריים בשטר הנאמנות שעשויים להיחשב "אירוע הפרה" הם אי־עמידה בתשלומי החוב במועדם או שהחוב לאחת מסדרות האג"ח (או שתיהן) יועמד לפירעון מיידי. אם מכירת תה"ל תתעכב, לא תהיה מחלוקת לגבי התקיימות אירוע ההפרה, ומחזיקי אג"ח ב' יזכו לקדימות הנובעת מתשלום האיזון. מנגד, אם המכירה תתבצע באופן כמעט מיידי, הדרך של מחזיקי אג"ח ב' למנוע את העברת הכסף למחזיקי אג"ח א' היא דרישה לפירעון מיידי של האג"ח. אחד מסעיפי שטר הנאמנות שדן בתנאים שבהם יש זכות להעמדת החוב לפירעון מיידי קובע שהזכות תתקיים "אם חלה הרעה מהותית בעסקי החברה לעומת מצבה במועד השלמת ההסדר, וקיים לדעתו המנומקת של הנאמן (לרבות בהתבסס על חוות דעת שיקבל הנאמן) חשש ממשי שהחברה לא תוכל לפרוע את אג"ח ב' במועדן".

כיוון שקיים חשש מהותי שקרדן אן.וי לא תצליח לפרוע את החוב כלפי אג"ח ב', לנאמן הסדרה (הרמטיק נאמנות) יש צורך להשיג "אירוע הפרה" שימנע את התשלום לאג"ח א' בתרחיש שבו תה"ל תימכר במהירות. הדרך הסבירה לעשות זאת, מבחינת הרמטיק, היא באמצעות דרישה לפירעון מוקדם של האג"ח לאור טענה ששווי הנכסים של קרדן אן.וי בסין נמוך מהותית משוויים במאזני החברה. הרמטיק כבר החלו לבצע מהלך בכיוון זה כבר בנובמבר כשטענו שההרעה במצבה הפיננסי של קרדן אן.וי מהווה אירוע הפרה. קרדן אן.וי דחתה את טענות הנאמן, וסביר להניח שהמשך הדיון בין הצדדים יעבור לבית המשפט.

למעשה, ישנם שלושה שחקנים במשחק הפוקר הנוכחי, וההימור יתפח רק אם מכירת תה"ל תושלם במהרה. למחזיקי אג"ח א' אינטרס שהחוב כלפיהם ישולם במלואו בפברואר. לבעלי השליטה בקרדן אן.וי, כמו גם לבעלי מניות המיעוט מקרב הציבור, יש זהות אינטרסים עם בעלי אג"ח א', מכיוון שאם יהיה אירוע הפרה, יתחיל דיון על הסדר חוב נוסף, שבו ייתכן כי המחזיקים יקבלו את השליטה בחברה או ידרשו חבילת מניות גדולה תמורת דחיית החוב.

החשש מתספורת עתידית

בתרחיש של אירוע הפרה יצטמצם שווי האופציה שיש לבעלי המניות, אם התמורה שתתקבל ממכירת יתר פעילות החברה תהיה גבוהה מיתרת החוב למחזיקים. מנגד, לאג"ח ב' אינטרס ברור למנוע את תשלום החוב לאג"ח א' ובכך לצמצם את הנזק הצפוי להם מתספורת עתידית, בתרחיש הסביר שמכירת הנכסים בסין ובאוקראינה לא תשיג תמורה השווה ליתרת החוב של החברה. צמצום הנזק לאג"ח ב' מתבצע על ידי העברת חלק מהנזק לאג"ח א'. וכך, אף שמכירת תה"ל טובה הן לבעלי המניות והן לבעלי שתי הסדרות, למחזיקים באג"ח ב' עדיף שהיא תתבצע אחרי פברואר, כדי להבטיח קיום של אירוע הפרה.

קרדן אן.וי הגיעה לשווי שוק של יותר מ־6 מיליארד שקל ב־2007 בתקופת בועת השקעות הנדל"ן במזרח אירופה. עם התפוצצות הבועה מאז נכנסה החברה למשבר קשה. המינוף הגבוה של קרדן אן.וי דרש ממנה לממש נכסים במהירות יחסית. הנכס המהותי הראשון שנמכר הוא האחזקה הסחירה במניות GTC פולין שהושלמה ב־2013. אך יתר נכסיה של החברה לא היו סחירים ומימושם לקח זמן רב ואילץ אותה להיכנס להסדר חוב ביולי 2015.

הסדר החוב כלל דחייה בשנתיים של תשלומי הקרן לשתי סדרות האג"ח (למעט שני התשלומים האחרונים של אג"ח ב' שנותרו במועדם המקורי בפברואר 2019 ופברואר 2020) ומתן 10% מקרדן אן.וי למחזיקים. ההסדר, שלא כלל תספורת באותו שלב, עדיין דרש מהחברה מימוש מהיר של נכסים.

במהלך 2015 מכרה תה"ל של (100%) קרדן אן.וי, 75% מפעילות KWIG שעוסקת בפעילות תשתיות מים בסין, ויתרת האחזקה של הנכס העיקרי שלה בסין נמכרה ב־2016. התמורה נטו ממכירות אלו, 129 מיליון יורו, הועברה כדיבידנד לידי קרדן אן.וי, שהשלימה במהלך 2016 גם את מכירת הפעילות הפיננסית שלה במזרח אירופה – לבד מאוויס אוקראינה – בתמורה ל־82 מיליון יורו. לאחר מימושים אלו שלושת הנכסים האחרונים שנותרו בידי קרדן אן.וי הם תה"ל, קרדן צ'יינה (Kardan Land China) ו־66% מאוויס אוקראינה. מימוש מהיר של תה"ל יאפשר לחברה לשלם את הקרן והריבית על האג"ח בפברואר. הבעיה היא שיש ספק מהותי אם שווי הנכסים של קרדן אן.וי זהה להיקף ההתחייבויות שלה. כלומר, חרף עמידה אפשרית בקצב המימושים עד עכשיו, יש ספק רב בנוגע להמשך תשלום החוב למחזיקי האג"ח בשנתיים הקרובות.

פעילות הנדל"ן בסין

הנכס העיקרי שצפוי להיוותר לקרדן אן.וי לאחר מכירת תה"ל הוא קרדן צ'יינה שעוסקת בייזום נדל"ן למגורים ונדל"ן מסחרי בסין. ההון העצמי של פעילות זו הוא 278.1 מיליון יורו. אם קרדן אן.וי תצליח לממש את הפעילות בתמורה לשווי ההון העצמי שלה, היא תעמוד בכל תשלומי החוב לאג"ח. אך לדעתנו ההון העצמי של פעילות הנדל"ן בסין מנופח, בעיקר כתוצאה מהערכת שווי גבוהה מאוד לקניון גלריה דליאן. קרדן מחזיקה (100%) בפרויקט יורופארק דליאן, שקניון גלריה דליאן מהווה חלק מהותי ממנו. בנוסף יש לה אחזקה של כ־50% בכמה פרויקטים למגורים.

קניון גלריה דליאן רשום במאזן בשווי 223.8 מיליון יורו. מנגד, הקניון עדיין מייצר NOI שלילי בגלל הוצאות ניהול ותפעול – 2 מיליון יורו ברבעון – הגבוהות מההכנסות מדמי ניהול ומשכירות. שיעור התפוסה הנוכחי של הקניון הוא 76.7%. הערכת השווי של הקניון, שבוצעה בסוף 2016, התבססה על הערכות אופטימיות באופן קיצוני הן לגבי הכנסות הקניון והן לגבי העלויות.

ההנחה הבעייתית העיקרית בהערכת השווי היתה עלייה שנתית של 6% בדמי השכירות במהלך 2018-2017, עלייה שנתית נוספת של 15% במהלך 2022-2020 ושל 5% בכל שנה לאחר מכן. בנוסף, מעריך השווי נתן הערכה אופטימית של שיעור תפוסה קבוע של 96% החל מ־2019, ושל הוצאות תפעול נמוכות מהותית מההוצאות בפועל. הכלי העיקרי שבאמצעותו יכולים בעלי אג"ח ב' להוכיח הרעה מהותית במצבה של קרדן אן.וי, שכוללת סיכון משמעותי לגבי החזר החוב, הוא הצגת הערכת שווי מציאותית יותר לקניון.

יורופארק דליאן הוא פרויקט משולב הכולל את הקניון, שני בנייני SOHO, שני בנייני יוקרה, מלון דירות ושטחי חנייה. הפרויקט צפוי לכלול גם 1,063 יחידות דיור. עד סוף ספטמבר מכרה החברה 700 יחידות מגורים בפרויקט, שהבעיה העיקרית שלו נובעת מעלויות מימון גבוהות. קרדן צ'יינה נטלה אשראי של 900 מיליון יואן סיני (115 מיליון יורו) בריבית אפקטיבית של 12%-11% ברבעון השלישי של 2017, למיחזור חוב של 800 מיליון יואן (102 מיליון יורו) שיועד למימון פיתוח הפרוקיט.

בינואר־ספטמבר 2017 מסרה החברה 1,057 דירות מפרויקטים שונים והכירה בהכנסות של 50.8 מיליון יורו. הרווח הגולמי שנבע לחברה ממסירת דירות ביורופארק דליאן היה 0.8 מיליון יורו, כאשר חלקה ברווח הגולמי ממסירת דירות בפרויקטים בבעלות משותפת היה 10.2 מיליון יורו. אך רווח זה, שכלל השפעה חד־פעמית שנבעה משחיקת ערך היורו של הלוואות דולריות של 2.8 מיליון יורו, לא הגיע לשורה התחתונה. זאת בגלל הוצאות מכירה, שיווק הנהלה וכלליות של 8.3 מיליון יורו ובגלל הוצאות המימון הגבוהות – 12.3 מיליון יורו – תוצאה של ההלוואה בריבית הגבוהה. וכך, גם את ינואר־ספטמבר 2017 סיימה קרדן צ'יינה בהפסד.

פירעון הקרן והריבית הבא לאג"ח ב' של קרדן אן.וי בפברואר 2019 ידרוש מכירת נתח מהותי מנכסי קרדן צ'יינה, אך חוסר הרווחיות הנוכחית של הקניון והיעדר רווח נקי בתחום הבנייה למגורים מציבים סימן שאלה לגבי היכולת של קרדן צ'יינה למכור את הקניון במחיר הקרוב לשווייו במאזן או לקבל תמורה גבוהה עבור יתר פעילות החברה.

הזים והשפכים של תה"ל

תה"ל, הנכס שעל מימושו בונה קרדן אן.וי את פירעון האג"ח בפברואר, מתמחה בתכנון וביצוע של פרויקטים בתחום תשתיות המים, ותכנון, ניהול וביצוע של פרויקטים בתחום החקלאות ברחבי העולם. כמו כן, בבעלות קבוצת תה"ל כמה נכסים הקשורים בטיפול במים ובשפכים. עיקר הפעילות של תה"ל הוא באנגולה, גאנה, זמביה, הודו, ישראל, רוסיה ורומניה.

ההכנסות של תה"ל בינואר־ספטמבר 2017 רשמו עלייה של 25% לעומת התקופה המקבילה, ל־116.5 מיליון יורו. אך הרווח התפעולי באותה תקופה עלה בצורה מתונה בהרבה, מ־4.3 מיליון יורו בינואר־ספטמבר 2016 ל־5 מיליון יורו בתקופה המקבילה ב־2017. הרווח הנקי של הפעילות בינואר־ספטמבר 2017 עמד על 2.3 מיליון יורו בלבד, אחרי שהושפע לשלילה מהוצאת תשלום מיסים בגין שנים קודמות. שיעור הרווח הגולמי הנמוך של תה"ל – 14.1% – בינואר־ספטמבר 2017, נבע, בין היתר מהוצאות גבוהות הקשורות בפרויקט החקלאי קימינה שבאנגולה.

תה"ל שותפה (50%) בפרויקט זה, שהוא מהותי מאוד עבורה, עם ZRB של זאב זכרין. השותפות עברו לשלב התפעול של פרויקט קימינה באוקטובר 2016 לאחר שהשלימו את הקמתו. הכנסות תה"ל משלב התפעול יהיו תלויות בהכנסות שינבעו מהחווה החקלאית. הסכם ניהול הפרויקט הוא עד 2023 עם אופציה לתה"ל להאריכו בחמש שנים נוספות. פרויקט זה מהווה יותר ממחצית מצבר ההזמנות של תה"ל.

תה"ל זכתה בחודשים האחרונים בכמה פרויקטים באנגולה, זמביה, הודו וגיאורגיה. לאחר התקיימות תנאים מתלים בפרויקטים אלו הם יצטרפו לצבר ההזמנות הקיים, שעומד על 579 מיליון יורו, ויגדילו אותו מהותית ב־598 מיליון דולר נוספים. גם שני הפרויקטים הגדולים בתוספת זו, בזמביה ובאנגולה, מבוצעים בשותפות (50%-50%) עם ZRB. הפרויקט באנגולה, בהיקף של 291 מיליון דולר (לשתי השותפות), הוא פיתוח שלושה מרכזי חקלאות אזוריים, והוא צפוי להימשך 32 חודשים.

הפרויקט בזמביה, בהיקף 176 מיליון דולר (לשתי השותפות), הוא להקמת מרכז חקלאי קהילתי. משך הפרויקט צפוי להיות 36 חודשים. שני הפרויקטים תלויים בקבלת אישור למימון על ידי ממשלות זמביה ואנגולה. אם שני פרויקטים אלו יוקמו, החלק היחסי של צבר ההזמנות של תה"ל באפריקה יגדל עוד יותר, ומיקוד הפעילות יעבור לתחום פיתוח תשתית לחקלאות.

מחד, הגידול המהותי בפרויקטים שבהם זכתה תה"ל מהווה חדשות טובות מכיוון שחלקן של ההוצאות הקבועות בכלל ההכנסה של החברה יקטן. מנגד, קשה שלא לשים לב לכך שריבוי הזכיות במכרזים היו בחודשים האחרונים שבהם המו"מ למכירת תה"ל נמצא בעיצומו, ושעיקר הפרויקטים הגדולים הם באפריקה. קיים חשש שהרצון של תה"ל להשיג תוצאות במהירות השפיע על האגרסיביות שהציגה במכרזים. לכן בחינת הנאותות של החברה מורכבת מאוד, ויתכן שגורם זה משפיע על התמשכות תהליך המכירה שלה.

הנכס השלישי שנותר לקרדן אן.וי הוא אחזקה (66%) באוויס אוקראינה שעוסקת בהשכרה וליסינג של כלי רכב. בעקבות מלחמת האזרחים באוקראינה, קרדן אן.וי צמצמה את הפעילות באזורים שבשליטה רוסית או בשליטת מליציות פרו־רוסיות. פעילות זו יצרה רווח תפעולי של 2.2 מיליון יורו בינואר־ספטמבר 2017, וסביר שקרדן אן.וי תצליח למכור אותה תמורת 30-20 מיליון יורו.

לקראת הסדר החוב הבא

השלמת מכירתה של תה"ל בזמן היתה צריכה לתת לקרדן אן.וי שנה של שקט עד לפירעון החלק הבא של החוב כלפי המחזיקים. אך נאמן אג"ח ב' חייב לעשות ככל יכולתו כדי למנוע את התשלום של יתרת החוב לאג"ח א', כדי שבעלי אג"ח ב' לא יהיו תלויים בתמורה שתתקבל ממימוש הפעילויות בסין ובאוקראינה. מבט על מחירי האג"ח של קרדן אן.וי, שנסחרות במחיר של כ־60% מהפארי שלהן, וזאת אף שמכירת תה"ל צפויה לשלם 40%-36% מהחוב כלפיהן, מבהיר את חוסר האמון של שוק ההון לגבי שווי הנכסים של קרדן אן.וי בסין. לכן השקט המיוחל לא צפוי להגיע, וקרדן אן.וי צפויה להליך משפטי לפני שתוכל לפרוע את תשלום האג"ח בפברואר.

מכיוון שהטיעונים של מחזיקי אג"ח ב' חזקים, קיימת סבירות גבוהה להכרזתו של "אירוע הפרה" וקרדן אן.וי תגיע בקרוב להסדר חוב נוסף. בתרחיש זה מרבית התמורה ממכירת תה"ל תגיע לידי מחזיקי אג"ח ב'. אם מכירת תה"ל תתעכב, גם אז יהיה אירוע הפרה, וגם אז תיאלץ החברה להגיע להסדר נוסף, כאשר גם בו, לאחר השלמת מכירת תה"ל, מרבית התמורה מהמכירה תגיע לידי מחזיקי אג"ח ב'. לכן, למרות ההצלחה של קרדן אן.וי במימוש הנכסים עד עתה, החולשה של התוצאות של הנכס העיקרי שנותר לה בסין צפויה, להערכתנו, להוביל אותה אותה להסדר חוב נוסף.

הכותב הוא כלכלן בחברת הייטק

לא התפרסמו תגובות לכתיבת תגובה