צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

כך תשפיע הפרידה מהחיוב החודשי בכרטיסי אשראי על הכיס של הצרכן

החלטת רשות ההגבלים לעבור לסליקה יומית אמורה להיטיב עם בתי עסק ועם הצרכן. אך כשישראל דבקה בחיוב חודשי באשראי, וחברות האשראי מופרדות מהבנקים, המהלך עלול לפגוע בתחרות ולהכאיב לצרכן בכיס

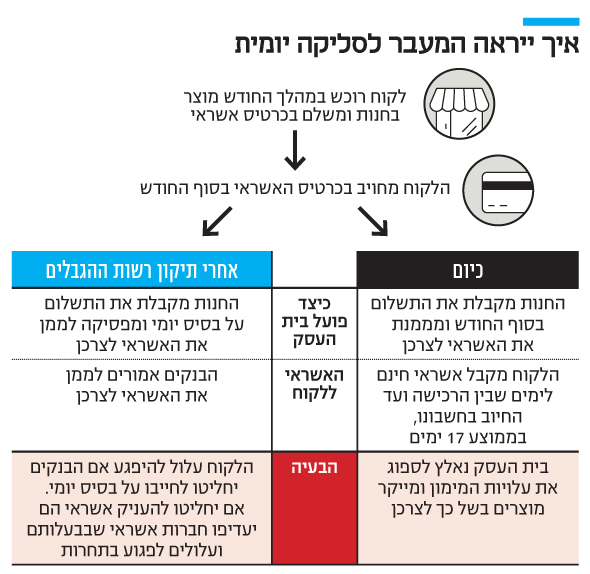

ברשות ההגבלים העסקיים מתייחסים למהלך האחרון שקידמו בשבוע שעבר — מעבר לסליקה יומית — כמהפכה של ממש. מהות השינוי: החל מיולי 2021, מנפיקים (חברות כרטיסי האשראי) יחויבו להעביר תשלומים לבתי עסק בתוך יום ממועד ביצוע העסקה, ולא פעם בחודש כפי שנהגו עד כה.

המשמעות לצרכן עלולה להיות מעבר לחיוב יומי או תשלום גבוה יותר על האשראי. "ההסכמה בין חברות כרטיסי האשראי דחתה באופן מלאכותי את המועד שבו ניתן להעביר את התשלום מהסולק לבתי העסק, ובכך כפתה על עסקים לשאת בעלות מימון האשראי, במקום שזו תוטל על הבנקים ועל חברות כרטיסי האשראי, המשלמים מחיר נמוך בהרבה על מימון האשראי", הסבירו ברשות והבהירו כי "עלות עודפת זו מגולגלת על הצרכן״.

בפועל, אומרים ברשות ההגבלים, על בעלי עסקים הושת "מס" שמגולגל על הצרכן, ועל כן מעבר לסליקה יומית הוא לא רק הכרח, אלא שלא ניתן לאפשר את המשך המצב הקיים, שהוא מעוות. דוגמה חיה לממדי העיוות ניתן למצוא בדמותן של חברות הניכיון שנוצרו בעקבותיו. מדובר בחברות שמספקות אשראי לעסקים שנקלעו לקשיי נזילות בשל ימי ההמתנה שעוברים בין ביצוע העסקה לבין קבלת התשלום בפועל. כל זה, כמובן, תמורת עמלה נוספת. מי שעומדות מאחורי חברות הניכיון הן בעיקר חברות כרטיסי האשראי עצמן (למעט חברת גמא, בבעלות הפניקס). אותן חברות כרטיסי אשראי שמעבירות את הכסף רק פעם בחודש, מוכרות בדלת האחורית מוצר מימון יקר. אכן עיוות.

פשרה עם בנק ישראל

השאלה הראשונה המתבקשת בהקשר זה היא מדוע צריך להמתין יותר משלוש שנים לתיקון כה מבורך ומתחייב? התשובה היא שמדובר בפשרה בין רגולטורים שגם הפעם לא ממש מסכימים על המהלך. ברשות סברו כי מעבר לסליקה יומית הוא חלק אינטגרלי של רפורמת שטרום (שעיקרה הפרדת חברות כרטיסי האשראי מהבנקים) ואין לדחותה. לכן ברשות היו מעדיפים לצאת לדרך בתוך שנה־שנה וחצי — זמן שיספיק לחברות האשראי להיערך לשינוי.

עוד סברו ברשות כי יש להודיע על המהלך ערב הפרדת חברות כרטיסי האשראי מהבנקים, שכן הגופים הרוכשים חייבים לדעת על כך — זה יעניק ודאות רגולטורית בסיסית ומחויבת מציאות. לעומת זאת, בבנק ישראל סברו אחרת: אין מה למהר עם הסליקה היומית, אפשר להמתין, ממילא יש מספיק עומס וכאוס רגולטורי. בבנק המרכזי לא שמחו לשמוע על הכוונות של היועץ המשפטי של רשות ההגבלים אורי שוורץ (מיכל הלפרין, הממונה, נמצאת בניגוד עניינים ואסור לה לטפל בסוגיה). וכך נולדה הפשרה — לא שנה וחצי כפי שסבר שוורץ — ולא חמש שנים — כפי שביקשו בפיקוח — הצדדים נפגשו באמצע הדרך וסיכמו על שלוש שנים. זה מחיר ששוורץ היה מוכן לשלם כדי להוציא את המהלך לפועל ולהפוך אותו לעובדה מוגמרת.

השאלה השנייה היא האם בעלי עסקים אכן ימהרו לגלגל את החיסכון בעלויות מימון האשראי גם בהוזלה לצרכן? האם הגזירה שהרשות מטילה על חברות כרטיסי האשראי תהפוך לברכה עבור הצרכן ובכך תתרום להפחתת יוקר המחיה? את התשובה לשאלה המטרידה הזו ניתן למצוא בתשובות לשתי שאלות אחרות: האם בעלי עסקים הורידו מחירים כאשר המע''מ הופחת? האם עסקים שמשווקים מוצרים ושירותים מיובאים הורידו מחירים על רקע הצניחה בשערי הדולר והיורו בשנים האחרונות? לא ולא.

גם במקרה דנן, ניתן לזהות את הנהנה האולטימטיבי מהמהלך האחרון שעליו הכריזה הרשות: כרגיל, כמו בכל מהלך שמחבר בין שילוב המילים "ניצחון" ו"ועדת שטרום", שמה של חברת כאל מתנוסס באופק. גם הפעם החברה שנשארת צמודה למקור המימון שלה (דיסקונט) לא תושפע מהמעבר לסליקה יומית — לא בנזילות ולא בשולי הרווח — וכך שוב מתעצם יתרונה היחסי מול החברות המופרדות ומתווסף ליתרונות שהרפורמה בשוק האשראי מייצרת עבורה.

תחרות? לא ממש

המטרה של הרפורמה היתה החלשת הבנקים באמצעות תחרות עזה מצד החברות המופרדות. ומה קורה? בינתיים, ההפך: השתת סליקה יומית, במצב הנוכחי, רק תגדיל את התלות של מחוללות התחרות (החברות המופרדות) בגוף שהן אמורות להתחרות בו (הבנקים). הבנקים התנגדו לסליקה היומית מכיוון שלכאורה, המהלך פוגע בהם. הרי הם נמצאים בעיצומו של הליך מכירה של חברות כרטיסי האשראי, והמעבר לסליקה יומית, ועמו ההפחתה בעמלה הצולבת, מורידים עוד ועוד את שולי הרווח ובכך את המחיר של הנכס שהם מנסים למכור.

אבל זה רק חלק מהסיפור. בטווח הארוך, המהלך דווקא ייטיב עמם – ובגדול. נכון להיום, הבנקים מממנים לחברות האשראי את 17 ימי האשראי שמקבל כל צרכן בארץ — ורק בארץ, כשהוא מבצע רכישות בכל החודש אך משלם רק בסופו. אחרי ההיפרדות, הבנקים לא מחויבים להמשיך לממן לישראכרט ולאומי קארד את החיוב הנדחה — הרי הן חברות נפרדות ולא בבעלותם, כפי שהיה עד כה. לבנקים שתי חלופות: לחייב על בסיס יומי, להעביר ל"מינוס" את הצרכנים (בעיקר החלשים) שכבר התרגלו לקנות בתחילת החודש ולשלם אחרי קבלת המשכורת, ולגבות ריבית נאה על המינוס. או שמא לממן את החיוב הנדחה אך רק עבור כרטיסי האשראי שהם ינפיקו אחרי ההיפרדות (עוד טעות של ועדת שטרום?) וליצור שוב יתרון מול החברות המופרדות.

99 תגובות לכתיבת תגובה