צילום: בלומברג

צילום: בלומברג

בנק ישראל: התגבר הסיכון של ירידה חדה במחירי הנכסים

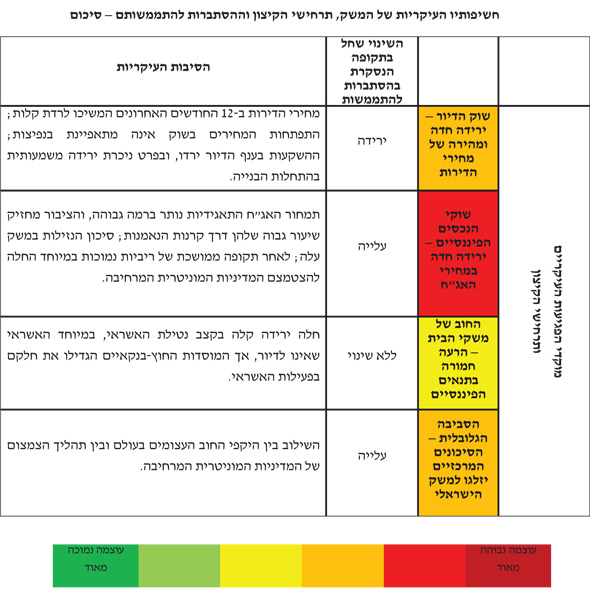

לפי דו"ח היציבות הפיננסית למחצית השנייה של 2018 שמפרסם היום הבנק, "שוק הנכסים הפיננסיים, ובפרט שוק האג"ח, ממשיך להוות מוקד פגיעּות עיקרי". עוד מציין הבנק, כי "היצע הדירות החדשות לא עומד בקצב עליית הביקוש וכי תוכנית מחיר למשתכן לא מוסיפה לבנייה בפועל"

בחצי השנה האחרונה גדלו הסיכונים הנובעים ממחירי הנכסים - הן הנדל"ן והן הנכסים הפיננסיים, ובפרט האג"ח התאגידיות, כך עולה מדו"ח היציבות הפיננסית שמפרסם היום (א') בנק ישראל למחצית השנייה של 2018. לפי הדוח, "שוק הנכסים הפיננסיים, ובפרט שוק האג"ח, ממשיך להוות מוקד פגיעּות עיקרי, והפגיעות אף עלתה לאחר שארה"ב הוסיפה להעלות את הריבית בתקופה הנסקרת והתשואות הארוכות עלו לסביבת 3%.

קראו עוד בכלכליסט

הבנק מסביר, כי "היות שבעולם מצמצמים את ההרחבות המוניטריות, והיות שצפוי כי אירופה וישראל יצטרפו למגמה, התגבר הסיכון שתחול ירידה חדה במחירי הנכסים, בפרט הנכסים הפיננסיים הרגישים יותר לסביבת הריבית. "חלק מהסיכון הזה כבר החל להתממש מאז אוקטובר 2018, על רקע העלייה בתשואות האג"ח הממשלתיות בארה"ב, ובמרבית הבורסות בעולם נרשמו ירידות חדות במחירי המניות ותנודתיות גבוהה. זעזוע במחירים ישפיע על חלק נרחב בציבור שחשוף לאג"ח דרך קרנות הנאמנות על רקע היקפי ההשקעה הפסיבית שהולכים וגדלים".

בנק ישראל מציין עוד, כי בתרחיש שבו יירדו מחירי האג"ח, יירעו התנאים הפיננסיים ותגדל עוד עלות החוב, כתוצאה גם פרמיות הסיכון בגין הפסדי אשראי עתידיים עלולות לעלות, והדבר יכביד על המשך הפעילות הכלכלית בעולם, לרבות ישראל. תגובת יתר של השווקים לשינוי חד מהצפוי בנוגע להעלאת הריבית או הערכה מחודשת של סיכון האשראי בעולם עלולים להגדיל את הסיכון להתממשות של תרחיש כזה.

צמיחה מתונה באשראי למשקי הבית

לפי הדו"ח, האשראי למשקי הבית צמח בקצב מתון יחסית וב-12 החודשים האחרונים צמח ב-4.6% (לעומת 5.2% ו-6.1% ב-2017 ו-2016 בהתאמה). בעוד שהאשראי שלא לדיור צמח ב-1.2%, האשראי לדיור צמח ב-6.5%.

| |||

עיקר האשראי שאינו לדיור צמח מגופים חוץ-בנקאיים. בתחילת 2018 צמח האשראי מהמוסדיים ב-34% (כולל רכישת תיקי סינדיקציות - רכישות תיקי הלוואות מהבנקים), קצב נמוך מהשנתיים האחרונות, אך עדיין גבוה מאוד. בקרב חברות האשראי גדל היקף ההלוואות ב-11% מתחילת השנה לעומת 17% בממוצע בשנתיים הקודמות.

"מחיר למשתכן לא מוסיפה לבנייה בפועל"

לפי בנק ישראל, הקצב שהבנייה והעסקאות למכירת דירות חדשות מציגים בשנים האחרונות מעיד כי היצע הדירות החדשות אינו מצליח לעמוד בקצב עליית הביקוש בטווח הארוך. הבנק מציין, כי "הפרויקטים הגדולים שהממשלה מקדמת במסגרת 'מחיר למשתכן' אינם מוסיפים לבנייה בפועל, והם בעיקר מנתבים את הביקוש לדירות לשוק מסובסד. לפי התוכניות האסטרטגיות שהממשלה גיבשה, היקף הבנייה ב-2017-2020 אמור לעמוד על 104 אלף יחידות דיור לשנה. לאחר שב-2016 הגיע היקפה לכ-50 אלף יחידות דיור, ב-2017 ו-2018 הוא לא עלה לפי התוכניות - ואף ירד. התפתחויות אלו מפחיתות באופן משמעותי את ההסתברות לירידה חדה במחירי הדירות בטווחים הקצר והבינוני לפי בנק ישראל, ככל שהחריגה וחוסר האיזון בין ההיצע לביקוש יגדלו, כך תעלה ההסתברות לתיקון חד במחירים. בחצי השנה האחרונה הפער הצטמצם במידה מסוימת.

בדו"ח מציין הבנק, כי ירידה חדה ומהירה במחירי הדירות תוביל להפסדים בכלל המערכת הפיננסית, ובמשק עלולה להתפתח מחסור באשראי. הקשר ההדוק בין שוק הדיור למערכת הפיננסית (הנובע לא רק מהיקף המשכנתאות של הציבור אלא גם מההלוואות הניתנות לענף הנדל"ן) שמגיע לכ-50% מסך האשראי הבנקאי, עלול ליצור משבר מערכתי ולפגוע בפעילות הכלכלית במשק כולו.

בנוגע לחובות של משקי הבית ולתרחש של הרעה בתנאים הפיננסיים מציין בנק ישראל כי הריבית הנמוכה במשק והרפורמות שהממשלה יזמה כדי ליצור תחרות בשוק האשראי למשק הבית הפכו את חוב משקי הבית לפגיע במקרה של הרעה בתנאים. שתי הסיבות הללו הביאו לכך שקצב נטילת החוב של משקי הבית המשיך להתרחב והגיע ל-23% מההכנסה הממוצעת במשק ול-42% מהתוצר. בתרחיש הקיצון יתקשו משקי הבית לעמוד בכל ההתחייבויות שלהם, מה שייצור לחץ למכור דירות משועבדות לטובת הבנקים, מה שישפיע על שוק הדיור.

עוד עולה מהדו"ח, כי העלייה העצומה במינוף הגלובלי מהווה מוקד מרכזי של סיכון וחוסר יציבות ועלולה להחריף את המשבר הבא. לפי הדוח, "הסיכון הנובע מהתעצמות מלחמת הסחר בין ארה"ב לסין ולמדינות אחרות נוגע לעת עתה בעיקר לסין ולמשקים המתעוררים שכלכלתם תלויה בה - משקים שהכלכלה הישראלית חשופה אליהם ישירות רק במידה נמוכה יחסית. אולם המלחמה צפויה לפגוע גם במשקים המפותחים. בהתאם לכך הנמיכה קרן המטבע את התחזיות האחרונות לגבי קצב צמיחתו של הסחר העולמי. ישראל, בהיותה משק קטן ופתוח, חשופה לסחר העולמי ולצמיחה העולמית ועל כן צפוי שהיא תיפגע חלקית מהתפתחויות אלו.

32 תגובות לכתיבת תגובה